Entenda os efeitos negativos da deflação nos rendimentos dos seus investimentos de renda fixa indexados ao IPCA, como os CDBs, LCIs e LCAs que rendem IPCA + uma taxa de juros prefixada.

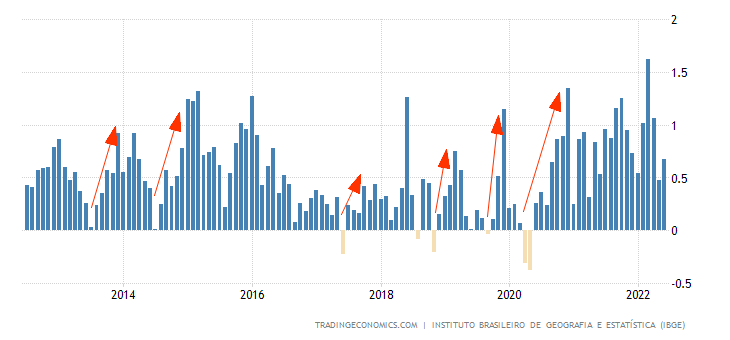

O gráfico abaixo mostra o IPCA mensal nos últimos 10 anos. O IPCA é o índice calculado pelo IBGE mensalmente que mede a inflação oficial do país. A barra azul no gráfico representa inflação e a barra amarela representa deflação.

Veja que foram poucos meses registrando deflação ou inflação próxima de zero nos últimos 10 anos. Temos vários gráficos sobre inflação aqui.

A deflação ocorre quando, na média, os preços dos produtos e serviços caem em determinado período. Não significa que todos os preços caíram. O IBGE calcula o IPCA (índice de preços ao consumidor amplo) monitorando uma “cesta” com inúmeros produtos e serviços diferentes com pesos diferentes. Caso queira se aprofundar, visite aqui.

Eventualmente uma forte queda no preço de um produto específico pode fazer a média de preços dessa cesta de produtos cair ou até apresentar variação negativa (deflação).

A deflação pode ser resultado de uma crise econômica, quando os consumidores compram menos e forçam as empresas a reduzirem seus preços, mas também pode ser resultado da interferência do governo nos preços de produtos específicos com o objetivo de forçar a queda do IPCA.

É importante observar que todos os eventos de deflação, que podemos observar no gráfico, foram passageiros (infelizmente). As setas vermelhas mostram que, na maioria das vezes, quando a inflação registrou valores baixos ou negativos tivemos uma alta significativa nos meses seguintes.

Agora que você entendeu o que é deflação é importante entender como ela interfere nos investimentos indexados ao IPCA.

Você provavelmente perceberá uma queda na rentabilidade dos CDBs, LCIs e LCAs que rendem IPCA + juros quando ocorrer deflação. Veremos mais na frente que a simples projeção de deflação já fará o rendimento do investimento cair naquele mês.

As corretoras e os bancos prestam o favor de calcular o valor teórico do seu investimento de renda fixa, considerando a remuneração que foi acordada no momento da compra. Esses valores são apenas uma “teoria” para que você tenha a percepção de que o seu dinheiro está rendendo com o passar de cada dia.

Nunca podemos esquecer que ao investir em CDB, LCI ou LCA estamos comprando um título que ficará guardado em nosso nome de forma eletrônica em uma instituição financeira. Não estamos depositando o nosso dinheiro em algum lugar que produzirá rendimentos diários.

No passado distante, se você comprasse um título de dívida como CDB, LCI ou LCA, você receberia um pedaço de papel escrito assim: “Nosso Banco XYZ pagará para Fulano de Tal o valor de R$ XXXXX na data de vencimento XX/XX/XXXX corrigido pelo IPCA acumulado no período mais uma taxa prefixada de X% ao ano”.

Você pegaria esse pedaço de papel e colocaria dentro de uma gaveta. Você não teria qualquer informação sobre o valor teórico desse papel no decorrer do tempo.

Somente no vencimento do seu título que o banco fará o cálculo de quando deve pagar para você por ele. Nesse momento o banco vai verificar qual foi o IPCA acumulado no período para remunerar o seu investimento com os juros fixos que foram acordados.

Enquanto esse dia não chega, as corretoras e os bancos fazem um cálculo diário para que você tenha a impressão de que o seu dinheiro está rendendo todos os dias, por isso esses valores que você verifica no seu extrato de CDB, LCI e LCA são teóricos. É muito importante entender isso dessa forma.

O IPCA é uma taxa pós-fixada, ou seja, ela sofre mudanças todos os meses quando o IBGE tem o trabalho de pesquisar os preços de diversos produtos e serviços.

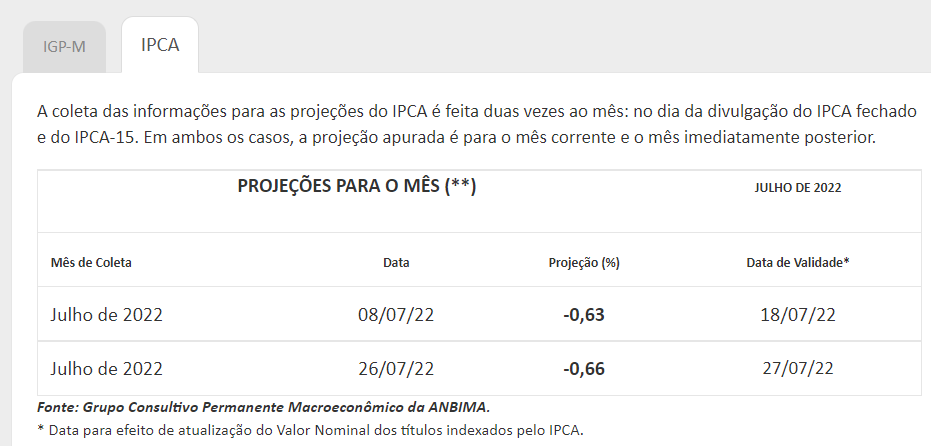

O IBGE só divulgará o IPCA do mês atual no mês seguinte, próximo do dia 10 (fonte). Só que os bancos e as corretoras precisam informar para você o valor do seu CDB, LCI e LCA atualizado diariamente, mesmo sem saberem qual será o IPCA do mês, já que o mesmo só será conhecido no mês seguinte. Para fazer essa mágica as instituições financeiras calculam o valor do seu investimento utilizando uma projeção calculada pela Anbima. Ela é divulgada neste endereço aqui. Por padrão a página vai mostrar a projeção do IGP-M. Procure uma “aba” onde está escrito “IPC-A”. Clique sobre essa aba para ver a projeção do IPCA. Veja um exemplo no dia que escrevi esse artigo:

A projeção para o IPCA de julho de 2022 realizada no dia 08/07/2022 era de -0,63% e a projeção refeita em 26/07/2022 era de -0,66%. É com base nessa projeção que as instituições farão o cálculo do valor teórico do seu CDB, LCI ou LCA diariamente até a divulgação oficial do IPCA por volta do dia 10 do mês seguinte.

Nem sempre o valor projetado acerta o valor da inflação divulgada pelo IBGE. Na mesma página, na parte inferior, você verá que existe um histórico mostrando os valores projetados e o valor que foi divulgado pelo IBGE. Quando a inflação oficial é divulgada, as instituições corrigem o rendimento teórico dos seus investimentos. Na prática, o que realmente vai remunerar o seu investimento será o IPCA acumulado até o vencimento.

Vamos imaginar que você tem um LCI que paga IPCA + 5%. Transformando a taxa de 5% ao ano em uma taxa equivalente mensal, através dessa ferramenta aqui, vamos descobrir que 5% ao ano equivale a 0,40% ao mês. Se o IPCA for realmente negativo em -0,66% o ganho de 0,40% não será suficiente para cobrir a perda de -0,66% da deflação e por consequência você terá um retorno negativo teórico neste mês.

Na prática, o importante será o IPCA acumulado entre a compra do investimento e a data de vencimento. Por este motivo é importante não se assustar com os valores teóricos que serão exibidos para você por seu banco ou corretora.

Embora eu torça para que a inflação seja controlada, acho difícil que ocorra deflação por muito tempo devido aos motivos que apresentei no início do artigo. Vimos no gráfico que historicamente a deflação não consegue se manter por muitos meses e eventualmente a inflação volta a subir nos meses seguintes.

É muito importante que você tenha uma carteira de renda fixa, ou seja, parte do seu dinheiro deve estar em investimentos pós-fixados, outra parte deve estar em investimentos indexados ao IPCA e outra parte em investimentos prefixados. Cada tipo de investimento é melhor que o outro em determinada fase do ciclo econômico. Quando um dos tipos não vai bem, o outro tipo de renda fixa terá um desempenho melhor para compensar.

Eu recomendo a leitura do meu livro sobre carteiras de investimentos e os meus livros sobre investimento em CDB, LCI e LCA e o livro sobre investimento em títulos públicos.

Apoie o Clube dos Poupadores investindo na sua educação financeira. Clique sobre os livros para conhecer e adquirir:

Muito bom!!