No dia 25 de junho de 2021, o Governo Federal apresentou uma proposta de reforma tributária que pode impactar os resultados de praticamente todos os seus investimentos de renda fixa, renda variável e imóveis. Se a proposta for aprovada entrará em vigor a partir de 1º de janeiro de 2022.

Fiz alguns comentários neste artigo sobre o que pode mudar e o impacto nos investimentos. O Ministério da Economia fez uma vídeo sobre a proposta e separei a parte que fala sobre os investimentos, veja aqui. A versão completa de 2 horas está aqui. O PDF da apresentação está aqui.

Se a proposta for aprovada você só gastará o seu tempo coletando dados para fazer cálculos e pagar o imposto sobre os lucros de suas operações na bolsa uma vez a cada trimestre.

Se a proposta for aprovada você só gastará o seu tempo coletando dados para fazer cálculos e pagar o imposto sobre os lucros de suas operações na bolsa uma vez a cada trimestre.

A proposta não fala nada sobre qualquer alteração na isenção de imposto de renda para os ganhos que forem obtidos por vendas de ações que somem menos de R$ 20.000,00 no mês. Esse limite não vale para ETFs, BDRs, FIIs e ações negociadas por daytrade (compra e venda de ações no mesmo dia), ou seja, qualquer ganho obtido nessas modalidades exige o pagamento de imposto, mas agora você só precisará se preocupar com isso 4 vezes por ano.

O imposto para o ganho obtido na venda de fundos imobiliários será reduzido de 20% para 15%.

O imposto para compra e venda de ações e ETFs no mesmo dia (daytrade) será reduzido de 20% para 15%.

Ficará mais fácil compensar os resultados negativos de todos esses investimentos de renda variável já que terão a mesma alíquota de 15%.

De qualquer forma, o cálculo do imposto de renda sobre ganhos na bolsa continua sendo complexo e de responsabilidade dos investidores. Eu recomendo que você invista em algum tipo de software ou serviço que faça esses cálculos para você. Leia esse artigo aqui.

O imposto sobre os ganhos de investimentos de renda fixa que vencem em menos de 720 dias terão alíquota reduzida para 15% sobre os ganhos. É o fim daquela tabela regressiva de imposto sobre os rendimentos de CDBs, Títulos Públicos, Debentures e fundos de investimentos. Não importa mais se você fará o investimento no CDB por 30 dias, 300 dias ou quantos dias for possível, pois a alíquota será sempre de 15%.

Essas alíquotas diferentes para cada prazo dificultavam a vida do investidor que precisava fazer cálculos para descobrir o impacto das diferentes alíquotas no retorno do investimento dependendo do prazo. Os investimentos de prazo curto eram menos rentáveis e por consequência menos atrativos.

Nada muda com relação a isenção já existente de imposto sobre os rendimentos das letras de crédito imobiliário (LCI) e do agronegócio (LCA), certificados de recebíveis imobiliários (CRI) e do agronegócio (CRA). Nada muda com relação a debêntures incentivadas que são isentas de imposto de renda.

Assim como acontecerá com a renda fixa, o imposto será de 15% não importando quanto tempo o dinheiro ficará investido no fundo de investimentos. A tabela regressiva praticamente “multava” o investidor que precisasse resgatar seu dinheiro dos fundos antes de 720 dias.

O imposto (come-cotas) sobre os ganhos será cobrado uma vez por ano e não mais uma vez por semestre. Com isso o seu dinheiro ficará rendendo por 12 meses antes do Governo Federal tomar parte de suas cotas.

Na minha opinião o ideal seria abolir o come-cotas. Quando você compra um ETF (Exchange Traded Fund), que é um fundo com cotas negociadas na bolsa, você só paga imposto quando vende o ETF com lucro em alguma data no futuro definida por você.

Não importa se você ficará com o ETF por dias, meses, anos ou décadas. Somente quando você vender o seu ETF, gerando renda no seu bolso, é que o imposto de renda será devido.

É assim na cobrança de todos os tipos de impostos sobre a renda, menos quando você investe em fundos de investimentos devido ao come-cotas. Se o dinheiro está aplicado no investimento, sem gerar nenhuma renda disponível na sua conta corrente, não faz sentido o governo colocar a mão dele no seu dinheiro que ainda está investido.

Para ilustrar como o come-cotas é um absurdo, imagine se o seu investimento fosse na agricultura. Você planta, espera a planta crescer, gerar flores e frutos para só em algum momento no futuro produzir renda com a venda dos frutos. Agora imagine se a cada 6 meses ou a cada 12 meses o governo resolvesse tomar parte da sua produção, que ainda não frutificou e gerou renda. O governo tomaria parte de suas plantas que ainda iriam se desenvolver, gerando muito mais renda no futuro quando estivessem maduras e prontas para colher.

Assim acontece com os fundos de investimentos. Você investe em um fundo com objetivos de longo prazo. O Governo não espera para tirar a parte que julga ser dele e a cada 6 meses coloca a mão em parte dos poucos ganhos que foram gerados, ganhos esses que poderiam gerar muitos ganhos no futuro (juros sobre juros) se o Governo tivesse paciência.

Por este motivo o come-cotas é uma daquelas coisas absurdas que as pessoas aceitam por não refletirem sobre o tema ou por não terem condições para isso. Quanto maior a ignorância financeira da população, mas situações absurdas acontecem com relação a cobrança de impostos. Outro exemplo é a constante falta de atualização da tabela do imposto de renda que vou comentar no final do artigo.

Na proposta, também existem mudanças para fundos exclusivos. Os fundos exclusivos, criados por instituições financeiras para a gestão do patrimônio de grandes investidores, serão tributados como os fundos abertos, ou seja, terão que pagar come-cotas de 15% anualmente. Pelo que entendi, no primeiro momento eles pretendem tributar todo o patrimônio desses fundos (tributar o estoque como dito aqui) em 15% em 2022 e depois vão passar a cobrar o come-cotas de 15% somente sobre os rendimentos anualmente.

Segundo o Ministério da Economia, isso é uma forma de promover justiça ao tratar investidores grandes e pequenos com igualdade. Na minha opinião a boa justiça seria não cobrar come-cotas dos pequenos investidores dos fundos abertos, assim como acontece nos fundos exclusivos. Somente quando o investidor decidir vender/resgatar suas contas, como acontece com os ETFs, é que o imposto sobre a renda deveria ser cobrado.

Boa justiça nivela por cima, não por baixo. Ninguém promove justiça prejudicando todos com igualdade. Eu imagino que antes de 2022 os grandes investidores terão um motivo para a transferência do resto de patrimônio que ainda possuem no Brasil para investimentos no exterior, onde o dinheiro de qualquer investidor é sempre bem-vindo.

Como já mostrei no meu livro sobre como investir no Exterior, os pequenos já podem investir lá fora com facilidade e vantagens. Só não fazem ainda por falta de conhecimento.

Eu também tenho um livro sobre o investimento através de ETFs que é uma modalidade de investimento que vem crescendo muito por diversos motivos quando a comparamos com fundos de investimentos: não existe come-cotas e você só paga o imposto de renda quando vender o ETF. Não existem carências, prazos de cotização e descotização como nos fundos de investimentos que dificultam seus resgates. Não existe taxa de performance e as taxas administrativas são bem menores. Não existe rebate que é a comissão que os gestores de fundo de investimento pagam para quem distribui (vende) as cotas do fundo, ou seja, ninguém ganha nada motivando você a mudar do seu dinheiro de lugar.

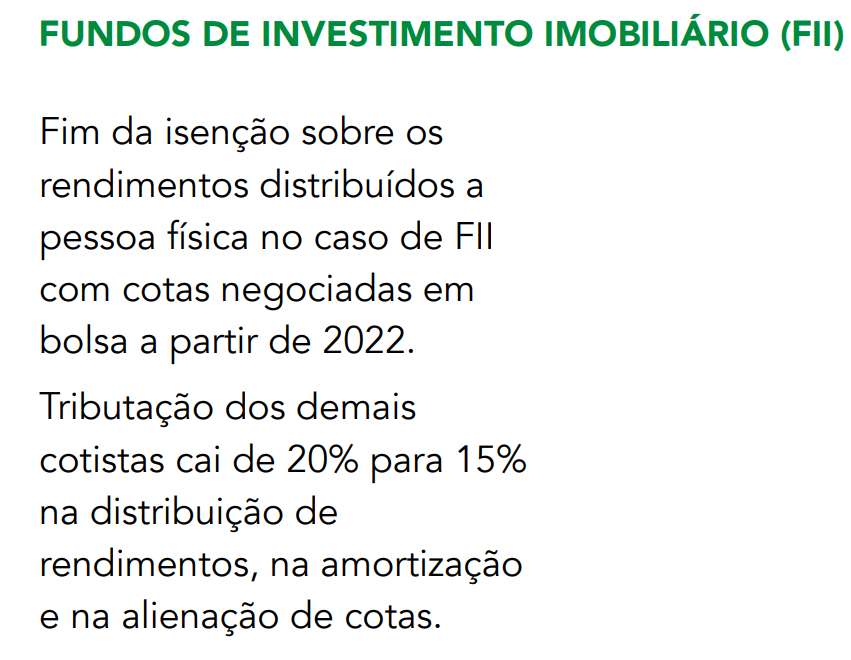

O imposto sobre a distribuição de rendimentos dos FIIs será de 15% e isso representa o fim da isenção. Já o imposto sobre o ganho ao vender cotas dos fundos imobiliários será de 15% e não mais de 20%.

Essa redução do imposto para 15% pode atrair aqueles que fazem operações de curto prazo. Tem o lado ruim que é o aumento das operações especulativas que pode gerar mais volatilidade, mas tem o lado bom que é o aumento da liquidez gerada por quem faz “trade” de curto prazo.

As distribuições de rendimentos serão menores com o fim da isenção do imposto de renda e por consequência os preços dos FIIs devem ser ajustados até níveis onde esse rendimento volte a oferecer um prêmio pelo risco.

Exemplo: imagine um fundo imobiliário que custava R$ 100 e pagava R$ 10 ao ano de rendimentos, ou seja, 10% ao ano. Depois da mudança, com o imposto de renda de 15% você terá R$ 8,5 ao ano já que R$ 1,5 será recolhido como imposto. Isso significa que agora você terá um retorno de 8,5% ao ano e não mais 10% ao ano. Se o preço deste fundo imobiliário cair para R$ 85 e ele pagar R$ 8,5 ao ano já com o imposto de 15% descontado, o investidor que comprar o fundo por este preço terá os mesmos 10% de retorno anual que tinha antes da mudança. O próprio mercado fará o trabalho de reajustar os preços dos fundos imobiliários que são demandados pelos rendimentos que distribuem. Menos rendimentos podem resultar em preços menores. O mesmo vai acontecer com ações que pagam dividendos.

Será o fim da isenção sobre os dividendos que as empresas distribuem para todos que possuem suas ações. Os dividendos já serão pagos ao investidor com o imposto de 20% descontado. Certamente isso vai impactar os preços das ações.

Fora da bolsa de valores, para quem é sócio de microempresa ou empresas de pequeno porte, será possível distribuir até R$ 20 mil por mês isentos de dividendos. Pelo que pude entender, se a empresa possui 2 sócios com direitos iguais sobre os lucros, cada poderá receber R$ 10 mil isentos de dividendos totalizando R$ 20 mil distribuídos pela empresa por mês. É importante destacar que isso não tem qualquer relação com os dividendos que as grandes empresas de capital aberto negociadas na bolsa distribuem.

Por fim, seria muito importante para você enxergar o seu tempo de vida como um investimento. Você investe o seu precioso, único e irrecuperável tempo de vida em troca de uma renda. Essa renda é tributada pelo Governo com muita facilidade, direto na fonte, quando você tem um emprego formal. Uma forma de aumentar a arrecadação de impostos é não atualizar a tabela e faz tempo que ela não é atualizada. Ela poderá ser atualizada se o projeto for aprovado, mas o ideal seria uma atualização todos os anos.

A busca por independência financeira consiste em depender cada vez menos a renda gerada pela venda do seu tempo. Não caia na tradicional corrida dos ratos (veja aqui) e aprenda mais sobre investimentos para reduzir sua dependência a cada dia.

Nas próximas semanas devo lançar meu novo livro com ensinamentos para a simulações e montagem de carteiras de investimentos. Se o seu e-mail já está cadastrado aqui no Clube dos Poupadores você receberá informações em breve.

Gostou deste artigo? Continue aprendendo em 2 passos:

- Inscreva-se clicando aqui e receba um e-mail semanal com os conteúdos inéditos e gratuitos que produzimos.

- Junte-se à nossa comunidade! Participe do nosso grupo no Whatsapp (clique aqui) ou Telegram (clique aqui) e seja o primeiro a saber sobre novos conteúdos.

Aprenda a fazer seu dinheiro trabalhar para você com nossos livros sobre investimentos: