Quando um título do Tesouro Selic atinge a data de vencimento, o dinheiro que você investiu volta para a sua conta com o imposto de renda já descontado. Você reinveste o que sobrou depois do governo tirar o dela. Esse pedaço que o governo levou no caminho não vai mais render nada para você (nunca mais). Some da conta parte dos juros sobre juros que os livros de educação financeira ensinam. É como se fosse um vazamento de dinheiro (silencioso) que poucas pessoas percebem, porque vem disfarçado de “rendimento líquido” no extrato.

Com o surgimento e popularização dos ETFs de Renda Fixa, em especial o LFTB11, passei a olhar isso com mais atenção. Logo percebi que existe uma forma legítima e simples de manter aquele mesmo dinheiro rendendo Selic, durante 10, 15, 20 anos, sem precisar entregar IR a cada vencimento de título. O efeito ao longo do tempo é maior do que parece à primeira vista, e quero compartilhar com você.

O imposto invisível que mora dentro de cada vencimento

O Tesouro Selic tem data de vencimento. Quando escrevo este artigo, você pode comprar o Tesouro Selic 2031, mas logo devem lançar o Tesouro Selic 2032, 2033 e por aí vai. Quando essa data chega, o governo devolve o dinheiro acrescido dos juros acumulados, e nesse momento o IR é retido na fonte. Se você manteve o título por mais de 720 dias, paga 15% sobre o lucro, que é a menor alíquota da tabela regressiva da renda fixa. Para prazos menores, a alíquota sobe para até 22,5%.

O problema não está na alíquota em si, está no fato de que esse imposto sai da sua conta antes da hora. Você não escolhe quando pagar, o vencimento escolhe por você. E aí entra o detalhe que muita gente não sabe, porque parece pequeno olhando ano a ano, mas é grande quando você empilha 10 ou 20 anos de história.

Imagine que você comprou R$ 100 mil de Tesouro Selic com vencimento daqui a 2 anos. Em 24 meses, supondo Selic média de 12%, o título devolve cerca de R$ 125 mil. O IR de 15% incide sobre o lucro de R$ 25 mil, o que dá R$ 3.750 retidos. Você recebe líquidos R$ 121.250 e precisa reinvestir esse valor em outro título. O dinheiro do imposto saiu para sempre da sua conta. Ele não vai render juros nos próximos 18 anos da sua vida como investidor.

Quando você repete esse ciclo a cada 2 anos por duas décadas, são dez pedaços de IR pagos antes da hora. Cada um deles deixou de compor juros sobre juros. A diferença não é dramática nos primeiros anos, mas em 20 anos é considerável, como vou mostrar adiante com números.

O que muda no LFTB11

O LFTB11 é um fundo de índice listado na B3 que, da forma que foi feito, não vence. Ele é uma cesta de títulos públicos cuja maior parte são Tesouro Selic e cuja menor parte é uma pequena fatia de Tesouro IPCA+ 2060. A composição atual, conforme a página oficial da [Investo], gira em torno de 91% em LFT (Tesouro Selic) e 9% em NTN-B 2060 (Tesouro IPCA+ longo).

Quando um Tesouro Selic dentro da carteira do fundo vence, quem recebe o dinheiro é o gestor, que reinveste em outro Tesouro Selic. Esse reinvestimento acontece dentro do fundo, sem disparar IR para o cotista (que são as pessoas que compram cotas do fundo). Você, que possui cotas do LFTB11, segue com o mesmo número de cotas, e o valor patrimonial delas continua subindo ao ritmo da Selic. O imposto só vai aparecer no dia em que você decidir vender as cotas, e isso pode ser muito tempo.

Esse desenho transforma o IR de uma despesa periódica forçada em uma despesa única e adiada para o fim. Tecnicamente o nome disso é diferimento fiscal. Na prática, o dinheiro que iria embora a cada 2 anos continua trabalhando para você até o último dia.

Por que o IR no LFTB11 é fixo em 15%, mesmo no curto prazo

Aqui entra a parte que costuma surpreender quem ouve falar do fundo pela primeira vez. Nos ETFs de renda fixa brasileiros, a alíquota do IR depende do prazo médio da carteira, não do tempo que você ficou com as cotas. Se o prazo médio da carteira for acima de 720 dias, a alíquota é 15% fixa, mesmo que você venda as cotas poucos meses depois de comprar.

O LFTB11 mantém esse prazo médio acima de 720 dias justamente porque combina os Tesouro Selic (prazo médio mais curto) com a pequena fatia de Tesouro IPCA+ 2060 (prazo longuíssimo). Essa mistura empurra a média ponderada para cima. No momento em que escrevo, o prazo médio do fundo está em 774,67 dias, conforme dado oficial da gestora.

No Tesouro Selic comprado direto, se você precisar vender em 6 meses, a alíquota é 22,5% sobre o lucro. No LFTB11, se você precisar vender em 6 meses, a alíquota continua sendo 15%. Você ganha previsibilidade tributária, e quem reserva dinheiro para emergências moderadas valoriza isso. Isso torna o LFTB11 vantajoso para o curto prazo desde que você entenda que o investimento será mais volátil e vou falar sobre isso mais na frente.

Além disso, ETFs de renda fixa não têm come-cotas, aquela antecipação semestral de IR que existe nos fundos DI tradicionais. Também não há IOF, mesmo em saques rápidos. Você compra, espera o tempo que quiser, vende quando quiser, e o IR é descontado pela corretora na fonte (você não precisa fazer nada, como acontece em qualquer renda fixa).

A volatilidade que existe e o tamanho dela

Como o LFTB11 carrega uma fatia em Tesouro IPCA+ 2060, e esse título é longuíssimo, o valor da cota oscila um pouco ao sabor da curva de juros futuros.

Vamos colocar o tamanho dessa oscilação em perspectiva. Segundo o comparador da Mais Retorno, a volatilidade do LFTB11 nos últimos 12 meses foi de 1,09%. Esse número é a chamada volatilidade anualizada, uma medida estatística que estima o quanto o ativo costuma oscilar em torno da sua média.

Para traduzir isso para a vida real, pense assim. Em condições normais, espera-se que o LFTB11 entregue retorno próximo ao CDI ao longo do ano, com pequenos desvios para cima ou para baixo. Uma volatilidade de 1,09% significa que, na maior parte dos dias, as oscilações cabem dentro de uma faixa estreita. Se a sua cota está em R$ 121, uma flutuação típica diária seria de poucos centavos. Em casos atípicos, dias de muito estresse no mercado de juros (como o anúncio de um pacote fiscal mal recebido), a cota pode cair 0,3% ou 0,5% num dia e voltar a subir depois.

Isso é diferente do que acontece em ações ou em fundos imobiliários, onde a volatilidade anualizada costuma ser de 15%, 20% ou mais. Comparado a esses ativos, o LFTB11 é praticamente uma linha reta. Comparado ao Tesouro Selic puro, ele balança um pouco mais. A escolha entre os dois passa por entender o que você precisa.

Para o dinheiro que você quer manter rendendo Selic por uma década inteira ou mais, essa pequena oscilação se dilui no tempo e o ganho do diferimento fiscal compensa com folga. Para o dinheiro da reserva de emergência, que você pode precisar amanhã, o Tesouro Selic direto continua sendo o instrumento mais previsível. Não é um substituindo o outro, são dois usos diferentes.

Comparando os custos: B3 contra taxa de administração

Os dois caminhos não são gratuitos. Faz sentido medir custo contra custo. No Tesouro Selic direto, a B3 cobra 0,20% ao ano de custódia sobre o valor em estoque que ultrapassar R$ 10 mil por CPF, conforme tabela oficial da B3. Quem mantém apenas R$ 10 mil ou menos no Tesouro Selic é isento. Acima disso, paga 0,20% a.a. sobre o que excede. A maior parte dos investidores que pensa em longo prazo está bem acima desse limite, então conta com a custódia como custo padrão.

No LFTB11, a taxa de administração é de 0,19% ao ano, conforme a página oficial do fundo. Não existe custódia separada da B3 sobre o estoque do ETF. Essa taxa de 0,19% já cobre toda a estrutura de gestão e administração.

Em termos brutos, a diferença é praticamente nula. O LFTB11 sai 0,01 ponto percentual mais barato no custo declarado. O que decide não é essa fração, é o que acontece com o IR ao longo do tempo, quando o efeito da composição entra em cena.

Simulando 10 e 20 anos com Selic média de 12% ao ano

Para tornar isso concreto, fiz uma simulação simples. Adotei uma Selic média anual de 12% de longo prazo. Sei que a Selic está em 14,50% em maio de 2026, e sei também que o cenário fiscal brasileiro me faz duvidar de que ela cairá muito de patamar nos próximos anos. O Brasil mantém déficit primário recorrente, dívida pública em trajetória crescente e nenhuma sinalização séria de corte de gastos. Esse pano de fundo sustenta juros estruturalmente altos, porque o mercado cobra prêmio de risco para emprestar para um governo que gasta mais do que arrecada. Por isso adoto 12% como média educativa para 10 ou 20 anos à frente.

A simulação parte de R$ 100 mil aplicados, rendendo 12% ao ano brutos, em dois cenários:

- Tesouro Selic: vencimento a cada 2 anos, com IR de 15% pago sobre o lucro a cada vencimento e custódia B3 de 0,20% a.a.

- LFTB11: sem rolagem, IR de 15% incidindo apenas no resgate final, taxa de administração de 0,19% a.a.

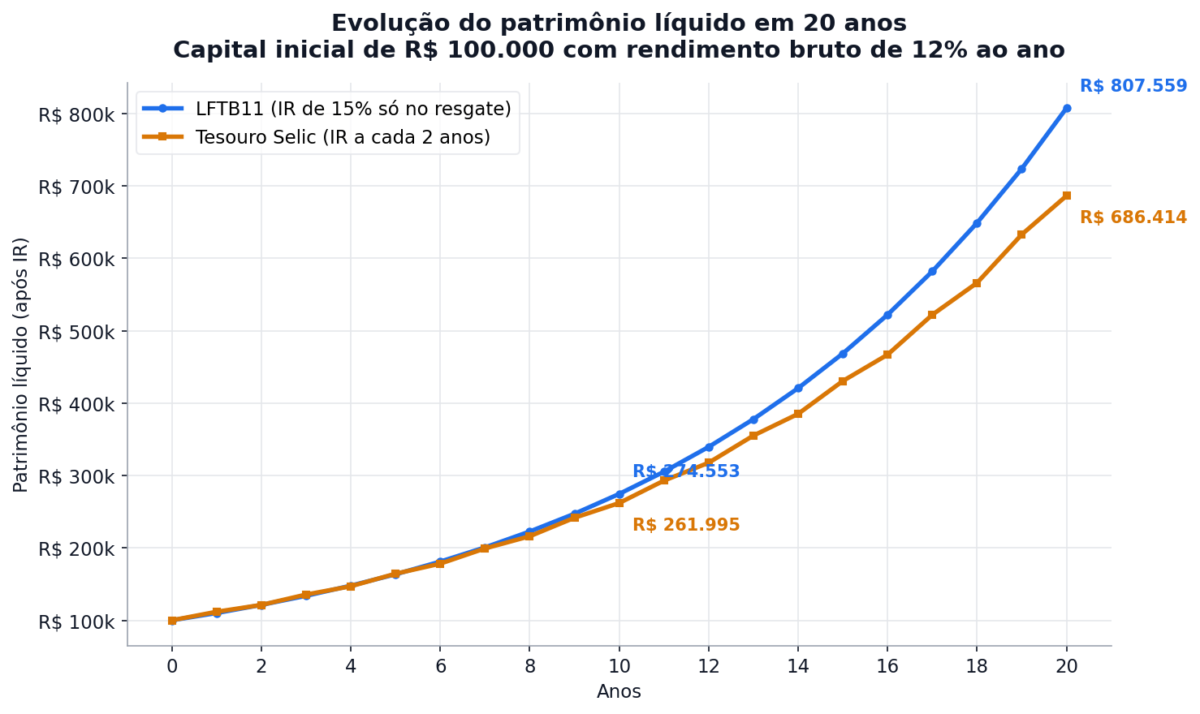

Veja como evolui o patrimônio líquido (já descontado o IR que seria devido):

Nos primeiros anos, as duas linhas caminham quase coladas. A diferença começa a se abrir devagar e ganha velocidade conforme o tempo passa. O motivo é o efeito composto. Cada pagamento antecipado de IR no Tesouro Selic tira capital da base que vai compor nos anos seguintes. Esse capital perdido cresceria multiplicado se tivesse ficado lá.

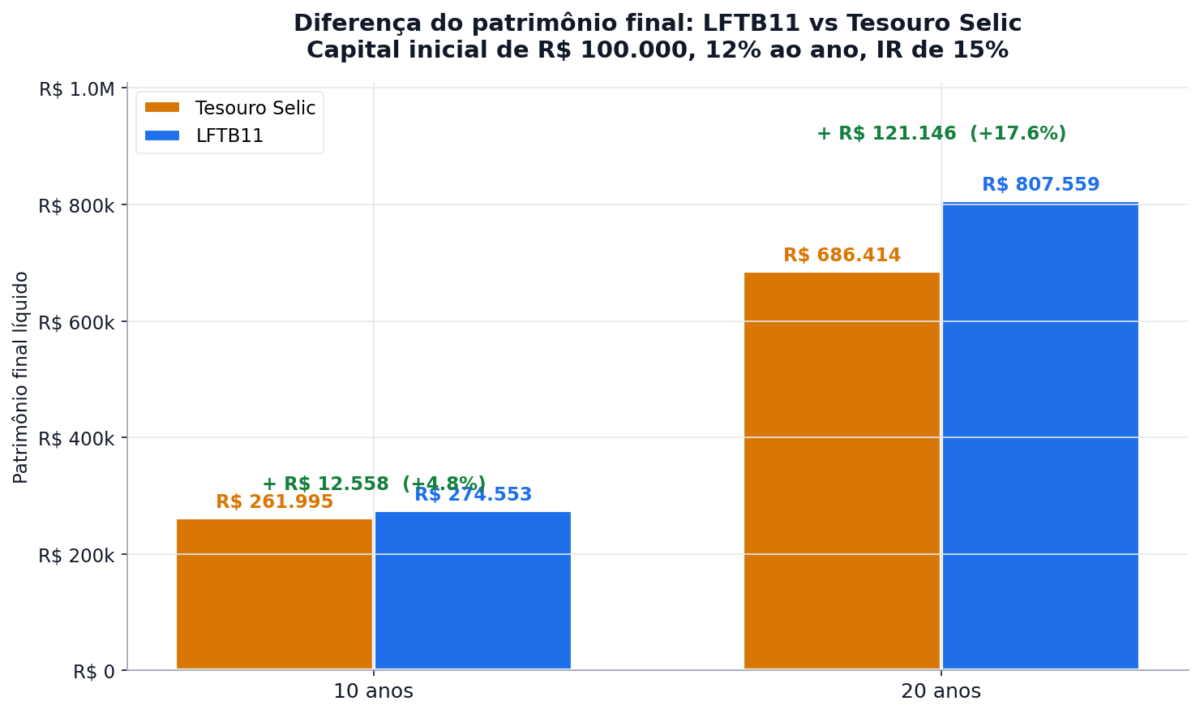

O gráfico abaixo mostra a diferença final em 10 e em 20 anos.

Em 10 anos, o LFTB11 entrega cerca de R$ 12.558 a mais do que o Tesouro Selic com rolagem a cada 2 anos. É uma vantagem de aproximadamente 4,8% sobre o patrimônio final.

Em 20 anos, a diferença cresce para R$ 121.146 a mais, o que representa cerca de 17,6% de patrimônio final adicional. Esse valor é maior do que o capital inicialmente investido em alguns cenários, e tudo o que mudou foi o veículo escolhido, não o ativo subjacente. O dinheiro continuou rendendo Selic em ambos os casos, mas a tributação periódica do Tesouro direto consumiu parte do efeito composto.

Onde o LFTB11 é melhor e onde o Tesouro Selic ainda vence

O LFTB11 mostra força no dinheiro que você decidiu deixar parado por muitos anos. Faz sentido para o núcleo defensivo da carteira, aquela parcela que serve de lastro do patrimônio, que você pretende manter até a velhice, ou que tem como destino formar a base da renda passiva no futuro. Para esse dinheiro, o diferimento fiscal trabalha a seu favor durante todo o tempo.

O Tesouro Selic direto continua sendo a escolha melhor em três situações claras. Primeiro, para volumes pequenos, até R$ 10 mil, em que a isenção total de custódia da B3 elimina qualquer custo, enquanto o LFTB11 ainda cobra 0,19% a.a. Segundo, para a reserva de emergência estrita, onde você não pode aceitar nem 0,5% de variação adversa no dia em que precisar do dinheiro ou mesmo no mês em que precisar do dinheiro (podem existir meses em que o LFTB11 renderá menos que o Tesouro Selic). Terceiro, para quem prefere previsibilidade absoluta do valor diário, sem qualquer oscilação de marcação a mercado, mesmo que pequena. No futuro, posso falar de outros ETFs de renda fixa que apresentam menor volatilidade, mas que curiosamente são menos seguros por não investirem em títulos públicos.

Reservar de emergência e construir patrimônio são objetivos diferentes. O instrumento certo para cada um também é diferente. Misturar os dois acaba prejudicando os dois.

Por que o LFTB11 às vezes rende mais e às vezes menos que a Selic

Já falei que a fatia de 9% em Tesouro IPCA+ 2060 não está ali apenas para qualificar o prazo médio do fundo e garantir o IR de 15%. Ela carrega consigo um efeito que vale entender, porque explica os desvios do LFTB11 em relação ao CDI ou a SELIC. Esse título Tesouro IPCA+ 2060 é longuíssimo e sensível à curva de juros futuros, então o preço dele sobe quando o mercado passa a esperar juros menores adiante, e cai quando o mercado passa a exigir juros maiores. Essa oscilação se chama marcação a mercado, e ela acontece todos os dias dentro do fundo, refletindo no valor da cota.

Em anos de turbulência fiscal e econômica, ruído político, pacotes de gastos mal recebidos, desconfiança quanto ao rumo das contas públicas, a curva de juros longos se abre (juros de títulos prefixados e indexados ao IPCA ficam maiores). Os investidores passam a cobrar prêmio maior para emprestar para o governo no prazo de 30 anos, e o preço do Tesouro IPCA+ 2060 cai. Nesses períodos, a parcela de NTN-B dentro do LFTB11 deixa de contribuir e passa a subtrair. O fundo pode entregar rentabilidade um pouco abaixo do CDI no decorrer dos meses ou até no ano, mesmo com 91% da carteira rendendo Selic normalmente, porque os 9% restantes estão segurando o resultado para baixo. Foi esse efeito que produziu, em alguns períodos desde o lançamento, os momentos em que o LFTB11 perdeu para o LFTS11 ou para o Tesouro Selic puro. O gráfico abaixo mostra que nos últimos 12 meses (entre 05/2025 e 05/2026) a Selic rendeu 14,77% e o LFTB11 rendeu 14,34%, sendo que vivemos séria instabilidade política, econômica no Brasil e no mundo.

Em anos de calmaria ou otimismo, o movimento se inverte. Quando o mercado começa a acreditar que a inflação está controlada, que o ajuste fiscal caminha, ou que o ciclo de juros vai cair adiante, a curva longa fecha. O preço do Tesouro IPCA+ 2060 sobe, e a parcela de NTN-B passa a contribuir para o resultado. Nesses períodos, o LFTB11 tende a entregar rentabilidade acima do CDI, porque soma o rendimento normal dos LFT com o ganho de capital da fatia longa. Esse é o cenário em que o fundo é mais vantajoso e por isso o ETF tende a performar acima do CDI no longo prazo, considerando que você acredita que teremos ciclos de otimismo na economia no futuro.

A consequência prática disso é interessante para quem pensa em alocação. Comprar LFTB11 quando o ambiente econômico está pessimista, com juros longos abertos e Tesouro IPCA+ desvalorizado, costuma ser melhor negócio do que comprar quando tudo está calmo e os preços já refletem otimismo. Você entra com a fatia de NTN-B “barata”, e se nos anos seguintes o cenário melhorar, mesmo que parcialmente, o ganho de capital dessa parcela se soma ao rendimento do CDI. Não é uma aposta direcional, porque a maior parte da carteira segue rendendo Selic de qualquer forma, mas é uma assimetria que joga a seu favor quando você compra em momento de pessimismo acreditando que o futuro reserva algum grau de normalização. Quem compra em pico de calmaria corre o risco oposto, porque qualquer susto fiscal pode produzir alguns meses de desempenho abaixo do CDI antes do fundo voltar ao ritmo natural.

O que muda na prática para investir no LFTB11

A compra do LFTB11 é igual à compra de uma ação ou de um fundo imobiliário. Você abre o aplicativo do seu banco ou corretora, digita o código LFTB11, define a quantidade de cotas e envia a ordem. Cada cota custa hoje pouco mais de R$ 120, então a entrada inicial é acessível. O lote mínimo é de uma cota, exatamente como acontece com FIIs.

A liquidação é em D+1, o que significa que se você vender hoje, o dinheiro fica disponível para saque na sua conta da corretora no próximo dia útil. Esse prazo é o mesmo de ações e fundos imobiliários. Para quem já investe em ações ou em FIIs, não há nada de novo no procedimento.

Como já disse, o IR é retido automaticamente pela corretora no momento da venda. Você não precisa emitir DARF, não precisa controlar planilha de imposto, não precisa lembrar de prazo nenhum. A corretora desconta os 15% sobre o lucro e credita o líquido na sua conta.

Vale uma observação sobre o spread. Como toda negociação em bolsa, existe diferença entre o preço de compra e o preço de venda no book do ETF. O LFTB11 tem formador de mercado ativo no pregão, o que mantém esse spread bem apertado (são bancos que estão lá para comprar e vender o LFTB11 o tempo todo). Para evitar negociações fora do preço justo, prefira comprar e vender dentro do horário em que o formador de mercado está atuando (10:30 às 16:55), e evite ordens nos primeiros e últimos minutos do pregão, quando a volatilidade técnica costuma ser maior.

Uma coisa importante que você deve considerar é o risco no dia de estresse extremo. Ainda não sabemos como esse tipo de ETF de renda fixa vai se comportar em dias de volatilidade extrema, como ocorreram em crises incomuns como durante a pandemia e a crise financeira de 2008. É possível que ocorram movimentos bruscos nos preços, que inclusive podem ser oportunidades.

Outros ETFs com a mesma lógica

O LFTB11 não está sozinho nessa estratégia. O mercado brasileiro tem hoje outras opções com desenho parecido, todas combinando Tesouro Selic majoritário com uma pequena fatia de Tesouro IPCA+ longo para manter o prazo médio acima de 720 dias. Entre os concorrentes diretos estão o POSB11 da Galapagos, o LTBX11 da XP Asset, o AUPO11 do BTG/AUVP. Cada um tem suas particularidades de taxa e composição, mas a lógica tributária é a mesma. Os ETFs concorrentes possuem menos volume diário, ou seja, são menos negociados que o LFTB11.

A multiplicação desses ETFs é boa para o investidor, porque cria concorrência por taxas menores e por maior eficiência operacional. Vale acompanhar a evolução das taxas e dos patrimônios líquidos dos fundos, porque liquidez maior tende a significar spreads menores no pregão e melhor execução das ordens.

O ponto que importa

A escolha entre Tesouro Selic e LFTB11 é entre dois invólucros, sendo que um deles obriga você a entregar imposto ao governo a cada 2 anos, e o outro permite que esse imposto fique trabalhando para você até o dia que escolher resgatar, sofrendo um nível maior de volatilidade. A regra existe, é pública, e você pode usá-la a seu favor. Basta entender o mecanismo e escolher o instrumento certo para o objetivo certo.

Para reserva de emergência (dinheiro que você pode precisar a qualquer momento), existem as caixinhas ou cofrinhos que os bancos oferecem com 100% do CDI, existe o CDB com liquidez diária e existe o Tesouro Selic. O dinheiro que vamos separar para prazo muito longo ou indeterminado, que vai render juros sobre juros por muitos e muitos anos, pode ter uma parte em ETFs como o LFTB11 e seus concorrentes. A pequena volatilidade da fatia em Tesouro IPCA não incomoda quando o horizonte é de 15 ou 20 anos, e o ganho do diferimento fiscal mais do que compensa qualquer ruído de marcação a mercado.

Cada um precisa olhar para o próprio patrimônio, separar o que é reserva de curto prazo do que é construção de longo prazo, e escolher o veículo que melhor serve a cada parcela. O Estado brasileiro vai continuar cobrando seus impostos, as pessoas sem educação financeira vão continuar votando nos mesmos políticos que exploram a ignorância, e a inflação vai continuar corroendo dinheiro parado. A nossa parte é fazer o capital trabalhar com a maior eficiência possível dentro das regras que existem, sem ingenuidade quanto ao ambiente em que vivemos e sem preguiça de estudar os instrumentos que estão disponíveis.

Aviso Final: este artigo tem fim educativo e não é recomendação de investimento. Você certamente é uma pessoa adulta e responsável. Cada investidor deve avaliar seu perfil, seus objetivos e ler os documentos do fundo antes de tomar qualquer decisão.

{kind=link}

{kind=link}

{kind=link}