O ciclo de alta da taxa Selic continua e enquanto avança produz consequências em praticamente todos os investimentos de renda fixa e renda variável de forma direta ou indireta.

Neste dia 22/09/2021 o Banco Central aumentou a Selic em 1 ponto percentual de 5,25% ao ano para 6,25% ao ano (veja a decisão). No final do comunicado já ficou previsto um novo aumento de 1% quando o Banco Central diz “Para a próxima reunião, o Comitê antevê outro ajuste da mesma magnitude. O Copom enfatiza que os passos futuros da política monetária poderão ser ajustados para assegurar o cumprimento da meta de inflação e dependerão da evolução da atividade econômica, do balanço de riscos e das projeções e expectativas de inflação para o horizonte relevante da política monetária (fonte)”.

“ O último ciclo de baixa da Selic se iniciou em outubro de 2016 e durou até agosto de 2020 fazendo a Selic cair de 14,25% ao ano até a sua mínima história de 2%.

O atual ciclo de alta começou em março deste ano quando a Selic subiu de 2% para 2,75%. Em maio ela atingiu 3,5%. Em junho subiu para 4,25% e em agosto atingiu 5,25%.

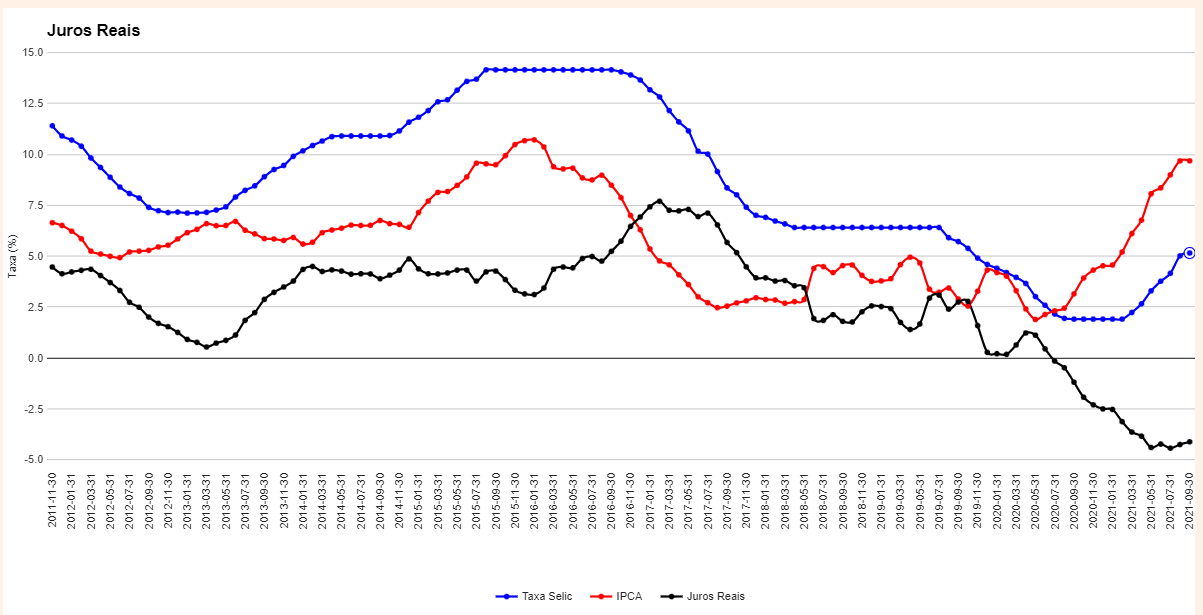

No gráfico acima (você pode clicar para ampliar) temos a taxa Selic (linha preta) e a inflação medida pelo IPCA (linha vermelha). A linha preta pontilhada mostra a atual alta da Selic para 6,25% e futuras possíveis altas até o final de 2021 (previsões). É fácil observar que hoje a inflação supera a taxa básica de juros que é utilizada para definir o rendimento de todos os investimentos pós-fixados que são os de menor risco e maior liquidez.

Na minha opinião, mais uma vez vimos um governo reduzir os juros básicos da economia para níveis incompatíveis com a realidade brasileira, assim como aconteceu em 2013 quando a diferença entre a Selic e a inflação atingiu níveis muito baixos, resultando em alta do dólar (desvalorização da nossa moeda) e forte alta da inflação que só foi controlada após os juros atingirem 14,25% ao ano entre 2015 e 2016.

Não se pode alterar a ordem das coisas. Para se ter juros de primeiro mundo é necessário se tornar uma economia de primeiro mundo.

Juros reais negativos

O ciclo de alta dos juros ainda não foi suficiente para compensar as perdas com a inflação. Quando deduzimos a inflação de 9,68% ao ano dos 6,25% da Selic anual sobram -3,13% de juro real, ou seja, para esse nível de inflação e juro o investidor terá perda de poder de compra do dinheiro de -3,13%. Temos uma calculadora de juros reais aqui.

O gráfico abaixo mostra os juros reais (linha preta), inflação (linha vermelha) e juros nominais baseado na taxa Selic (linha azul) até a taxa de 5,25% antes do atual aumento da Selic. Ela será atualizada nos próximos dias neste endereço aqui.

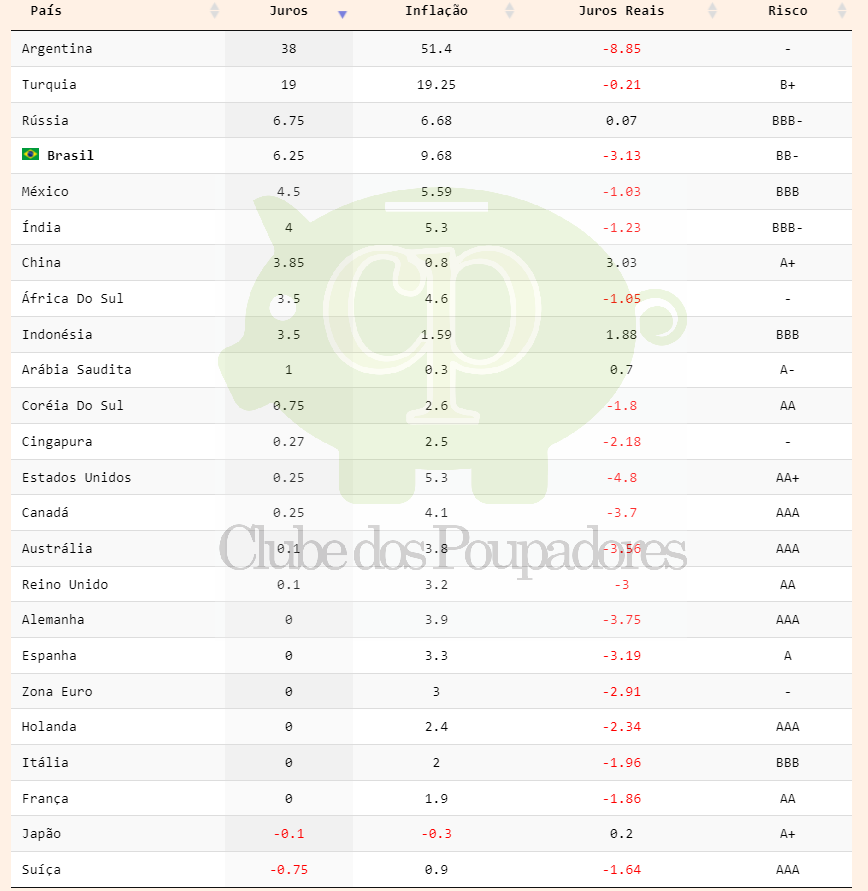

Na tabela abaixo temos um ranking de juros nominais e reais. O juro real é o que sobra quando deduzimos a inflação dos juros básicos de cada economia. Podemos ver que são raros os países que entregam juros reais no momento. Isso estimula investidores de todas as nações a realizarem investimentos de maior risco como em ações, fundos imobiliários e outros ativos que possam gerar alguma renda (dividendos) e/ou ganho de capital através da sua valorização.

Poupança

Quando a taxa Selic é inferior a 8,5% ao ano a poupança é remunerada por uma taxa que equivale a 70% da Selic. Com a Selic em 6,25% ao ano a poupança pagará uma remuneração de 4,38% que equivale a 0,3575% mensais. Temos uma tabela com a poupança para diversas taxas Selic (visite aqui).

Taxa DI (CDI) e Taxa Selic do Dia

A taxa DI que é utilizada no cálculo da remuneração de investimentos de renda fixa pós-fixados como CDB, LCI, LCA e outros deve ficar em 6,15% que é ligeiramente abaixo da meta da Selic de 6,25%. A taxa Selic do dia, usada no cálculo da remuneração do título público Tesouro Selic também deve ficar em 6,15%. O rendimento mensal dos pós-fixados que pagam 100% do CDI deve atingir 0,4986% que é a taxa mensal que equivale a 6,15% ao ano.

Prefixados e indexados à inflação

Os juros futuros que remuneram títulos prefixados e indexados ao IPCA sofrem as influências das expectativas dos investidores sobre a inflação e Selic que teremos no futuro. Quando a taxa Selic divulgada pelo Banco Central é a mesma taxa esperada pelo mercado isso significa que os juros futuros já precificam grande parte dessa alteração na Selic. Quando o Banco Central anuncia taxas muito diferentes do consenso, aí sim temos alterações bruscas de expectativas e movimentos mais acentuados nos juros futuros.

Alterações na Selic que produzam alterações nas expectativas para inflações menores no futuro fazem os juros futuros caírem. Já quando alterações na Selic produzem alterações nas expectativas para inflações maiores no futuro os juros futuros tendem a subir.

Ações

Os cálculos que os investidores de longo prazo utilizam para definir um preço justo para as ações considera os juros que eles receberiam (sem risco) em investimentos prefixados ou indexados ao IPCA.

Quanto maior for o juro pago por investimentos de baixo risco, menores devem ser os preços das ações para que sejam atrativas ao ponto de compensar o risco. O mesmo acontece no caso das ações que pagam dividendos.

As ações que pagam dividendos são menos atrativas e demandadas quando os juros futuros estão em alta. Por este motivo as ações de muitas empresas ficam mais baratas (se ajustam) quando temos um ciclo de alta dos juros futuros. É muito comum a propagação do discurso de que todas as ações estão baratas considerando uma expectativa futura que não existe mais. Por este motivo é importante que você aprenda a fazer suas próprias avaliações e acesse as ferramentas necessárias para isso.

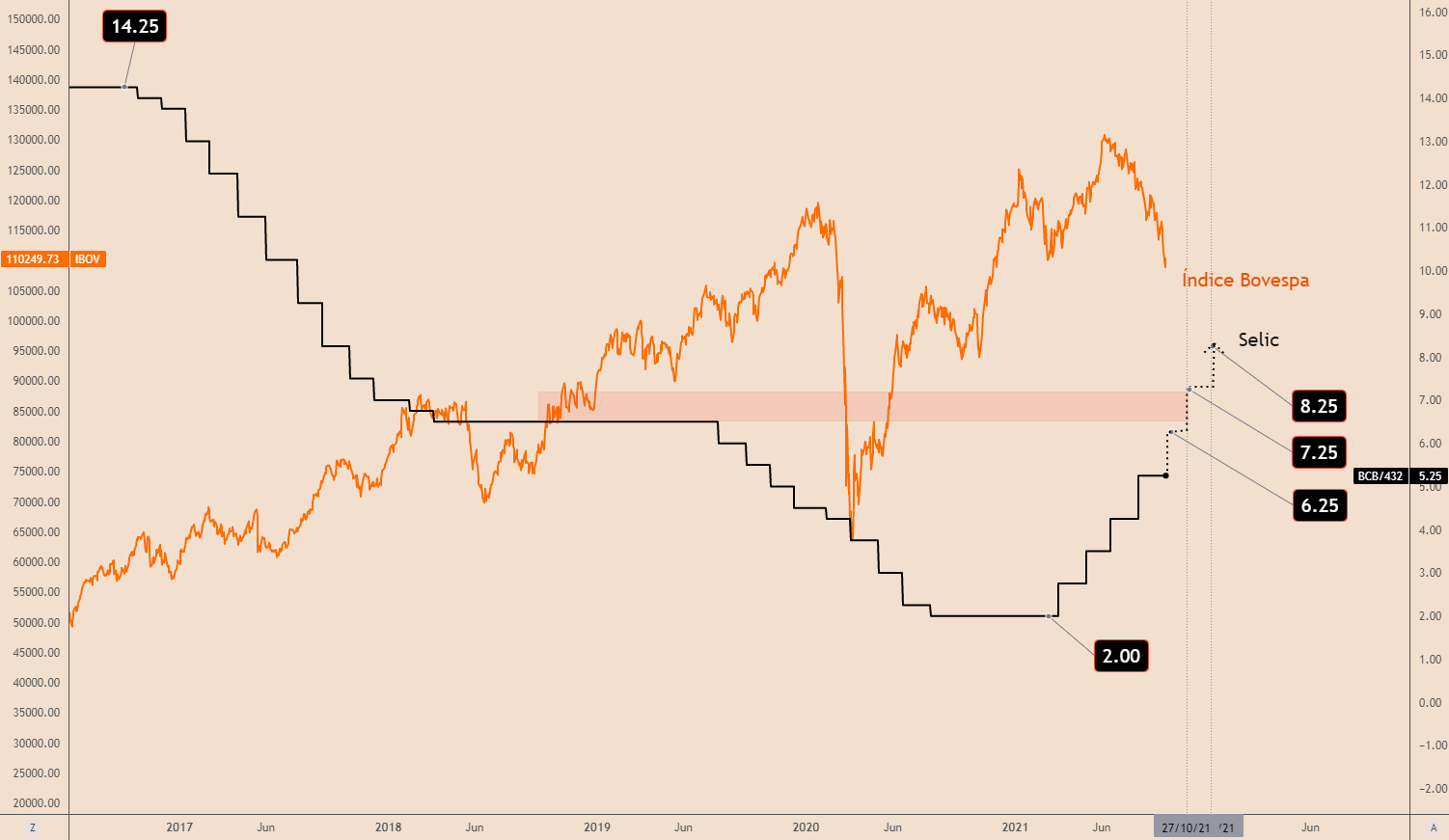

Na linha preta temos a meta da taxa Selic definida em cada reunião do Copom desde 2016. A linha pontilhada representa as altas até 8,25% no final de 2021, que seria a taxa Selic esperada pelo mercado com base no último relatório Focus (fonte).

A linha laranja é o Índice Bovespa que representa o desempenho de uma carteira composta por mais de 90 ações mais negociadas da bolsa brasileira. O retângulo vermelho mostra onde estava o índice Bovespa em 2018 e 2019 quando a Selic estava em 6,50% ao ano.

Quando temos um ciclo de queda dos juros em um clima de otimismo, qualquer ação de qualquer empresa parece uma boa ação para o investimento no longo prazo. Quando temos juros em alta e muitas incertezas os investidores ficam mais seletivos e nem tudo é o que parece ser. É importante aprender a avaliar os fundamentos das empresas por conta própria antes de investir, para que você não fique refém dos que recomendam ações nas redes sociais. Uma das ferramentas que utilizo e recomendo nos meus estudos e livros é esta aqui.

Fundos Imobiliários

O cálculo do preço justo de um fundo imobiliário também considera os juros livres de risco que podemos obter em títulos prefixados, indexados ao IPCA e mesmo os pós-fixados. Cuidado com a ideia de que você “comprou imóveis” quando investe em fundos imobiliários e por isso deve lidar com esses investimentos como se fossem bens físicos. Você comprou um ativo financeiro que precisa gerar renda enquanto faz o seu patrimônio crescer e nada mais. Um fundo imobiliário é atrativo quando o seu preço permite obter um rendimento acima dos rendimentos livres de risco e que possa compensar o risco de se expor a um ativo de renda variável. Dessa forma, assim como ocorre com a ações, juros futuros em alta e taxa Selic em alta fazem os preços dos fundos imobiliários se ajustarem a uma nova realidade. Você precisa ser mais seletivo para escolher quais fundos comprar ou manter quando estamos em um cenário de juros em alta e muitas incertezas para o próximo ano.

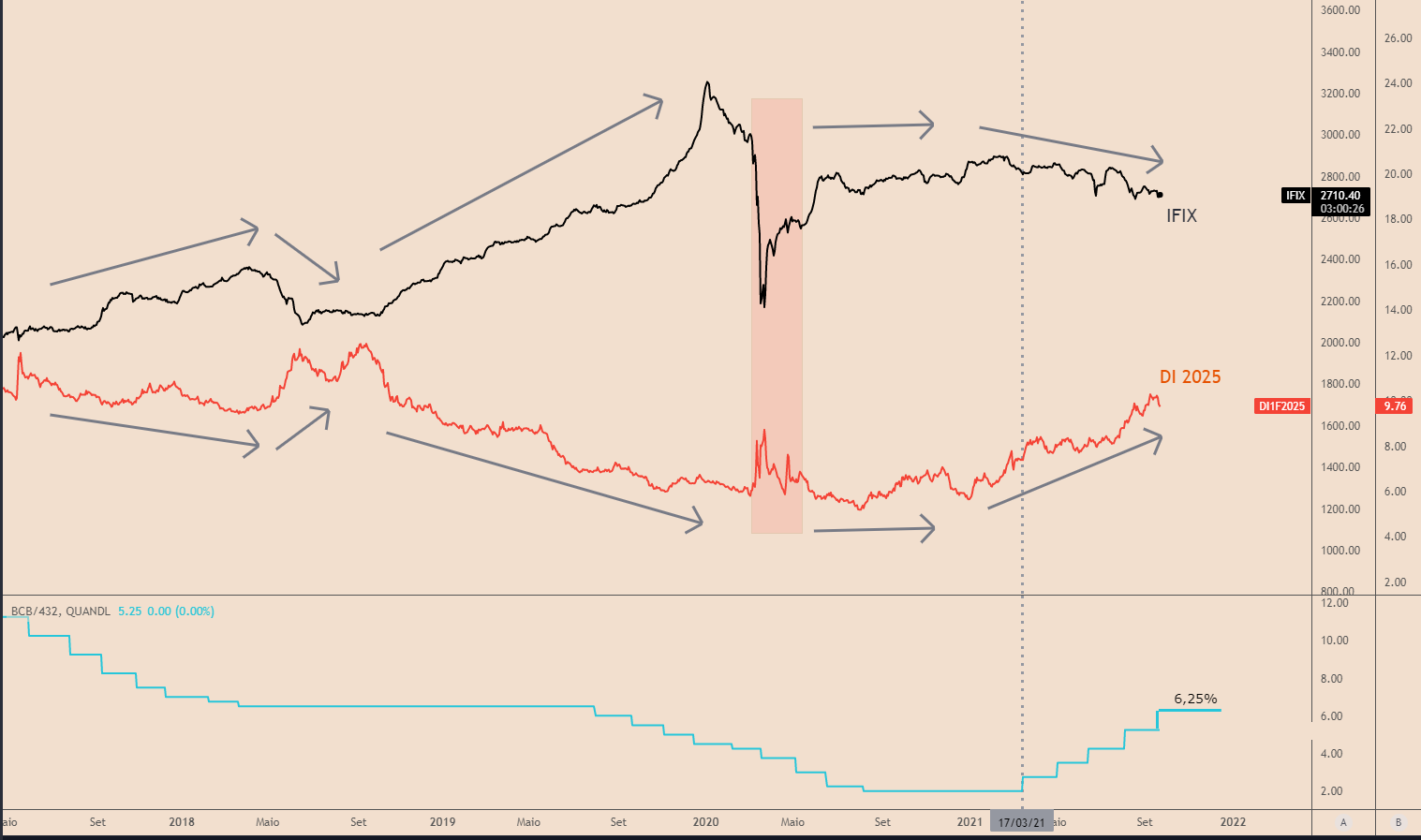

Acima temos o gráfico do IFIX (linha preta) que é um índice que mostra o desempenho de uma carteira composta pelos principais fundos imobiliários. A linha vermelha mostra o DI 2026 que é um contrato futuro de DI, muito negociado por instituições financeiras na bolsa. Os preços dos títulos prefixados e indexados ao IPCA emitidos por bancos e mesmo pelo Tesouro sofrem a influência dos DIs futuros. O quadro na base do gráfico mostra uma linha azul que representa a taxa Selic.

Podemos ver a correlação inversa que existe entre fundos imobiliários e os juros futuros. A linha pontilhada vertical indica o início da alta da taxa Selic que ocorreu quando os juros futuros já estavam em alta juntamente com a inflação. A análise de fundos imobiliários é mais complexa do que muitos imaginam. Para o estudo de cada fundo eu recomendo a assinatura dessa ferramenta, pois é a que utilizo. Evite seguir recomendações de compra de fundos imobiliário. Faça seus próprios estudos antes de investir.

Carteira de Investimentos

Você já deve ter percebido que o mundo pós-pandemia será mais conturbado do que o imaginado. Todos os bancos centrais do mundo injetaram montanhas de dinheiro nas suas economias e todo esse dinheiro criado precisa ser drenado ou precisa perder seu poder de compra. Isso pode se dar de duas formas:

- Um ciclo de alta dos juros em todos os países do mundo que pode gerar problemas sérios junto a todos que estão endividados neste momento (governos, empresas e pessoas). Juros elevados em países desenvolvidos fortalecem suas moedas, mas em países como o Brasil a situação acaba ficando complicada se não existirem juros reais (acima da inflação local).

- Outra situação que já vem sendo sinalizada será a manutenção de juros reais negativos por muito tempo em todos os países, ou seja, inflação muito acima dos juros básicos para deteriorar as dívidas dos governos, empresas e pessoas.

Neste cenário será muito importante administrar seus investimentos como se você fosse o gestor de um fundo pessoal que nada mais é do que a sua carteira de investimentos diversificada e periodicamente reequilibrada.

{kind=link}

{kind=link}

{kind=link}