A cada ano o brasileiro entrega uma fatia maior do que produz para o Estado, e a contrapartida em serviço público continua piorando. O salário líquido encolhe por causa da inflação que corrói a tabela do imposto de renda, e o que sobra para investir ainda precisa enfrentar uma segunda camada de tributação no momento do resgate da aplicação. Há um nome técnico para o ponto em que essa lógica passa a destruir mais do que constrói, e esse nome é Curva de Laffer.

O que é a Curva de Laffer

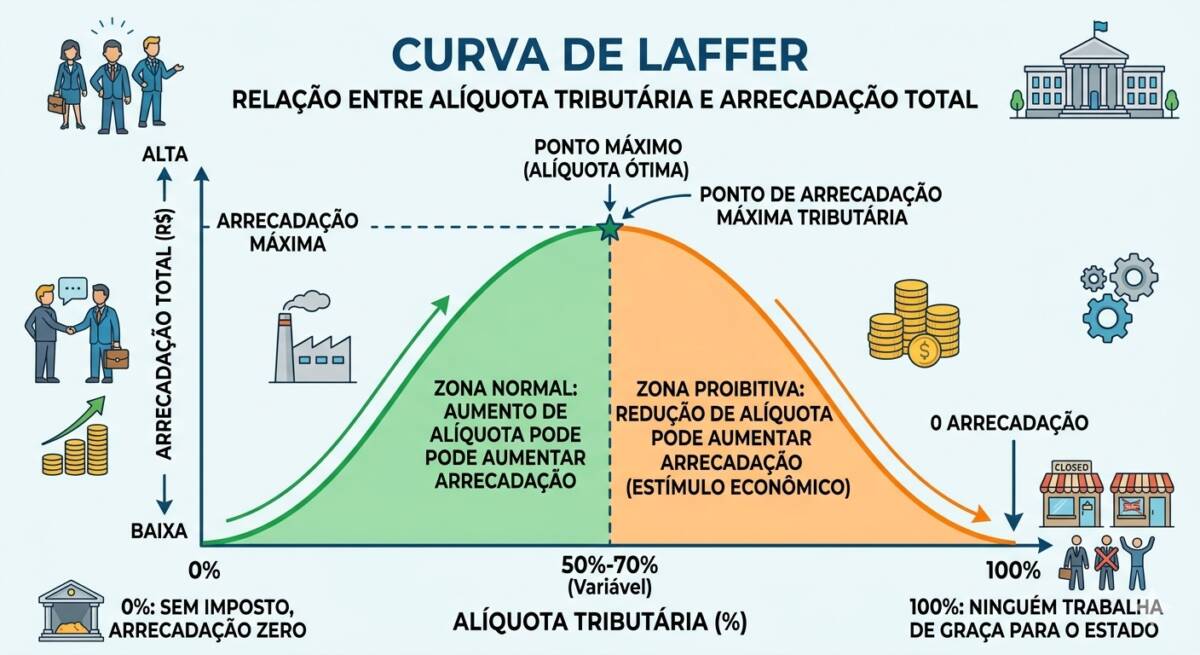

A Curva de Laffer descreve uma relação simples entre a alíquota tributária (%) que o governo cobra e o total que ele efetivamente arrecada (R$). Basicamente: quanto mais o governo aumenta os impostos, menos ele arrecada, pois as pessoas desistem de pagar impostos e até mesmo de trabalhar e produzir. Vamos entender. Imagine um gráfico em que o eixo horizontal mostra a alíquota cobrada pelo governo, indo de zero a cem por cento, ao passo que o eixo vertical mostra quanto o governo de fato consegue arrecadar. Quando a alíquota está em zero por cento o governo não recolhe nada, porque simplesmente não há imposto sendo cobrado, e o curioso é que quando a alíquota chega a cem por cento o governo também não arrecada nada, já que ninguém aceita trabalhar de graça para o Estado. Entre esses dois extremos existe uma curva em formato de sino, com um ponto máximo em algum lugar do meio do caminho, e esse ponto máximo é a alíquota em que a arrecadação chega ao seu topo absoluto.

O economista americano Arthur Laffer popularizou essa ideia em 1974, durante uma conversa de jantar em que desenhou a curva no guardanapo, embora a intuição por trás dela seja muito mais antiga. O ponto que importa para o leitor que investe é que a curva descreve um fato sobre comportamento humano e tem pouco a ver com opinião política, já que ela vale para qualquer país e qualquer governo, da mesma forma que a lei da gravidade vale tanto em Brasília quanto em Tóquio.

Por que existe um ponto em que mais imposto vira menos arrecadação

A explicação está no comportamento racional das pessoas diante do preço do trabalho e do capital. Quando o governo cobra uma alíquota baixa, a pessoa que pensa em aceitar um trabalho adicional ou abrir um pequeno negócio calcula que vale a pena, porque a maior parte do retorno fica com ela mesma. Conforme a alíquota sobe, a conta começa a virar, e em algum momento o esforço extra deixa de compensar, já que o ganho líquido depois do imposto não cobre o sacrifício de tempo, risco e capital empregado naquela atividade. A partir desse ponto a pessoa racional reduz a oferta de trabalho formal, posterga o investimento que estava planejando, busca regimes tributários mais leves ou simplesmente migra para a informalidade, e o resultado agregado é que o governo arrecada menos do que arrecadaria com alíquota menor.

Existe ainda um segundo mecanismo que opera junto com o primeiro, ligado ao planejamento tributário e à evasão. Quanto mais alta a alíquota, maior o incentivo para que empresas e pessoas físicas paguem profissionais especializados em encontrar caminhos legais (e às vezes ilegais) de reduzir a base tributável, porque a economia obtida com o planejamento passa a justificar o custo desse exército de consultores. Além disso, os empresários às vezes passam a “financiar” políticos e partidos para que estes aprovem leis que reduzam os impostos dos produtos que eles produzem, criando uma relação suja entre empresários e políticos. O empresário que antes pagaria o imposto cheio sem reclamar agora estuda a montagem de uma holding patrimonial para reduzir o ITCMD da sucessão familiar, distribui pró-labore menor e dividendos maiores para diminuir a base do INSS, e cada uma dessas decisões (mesmo quando feita inteiramente dentro da lei) reduz a arrecadação.

O vídeo mostra um empresário que descreve um pensamento que fazem muitos empresários desistirem de crescer. O sistema parece feito para penalizar as empresas que crescem.

Sinais de que o Brasil já passou do topo da curva

A carga tributária brasileira passou de 32% do PIB (em 2026) e continua batendo recordes históricos a cada novo levantamento do Tesouro Nacional, número que coloca o país pobre no mesmo patamar de economias desenvolvidas como Reino Unido e Alemanha. O detalhe importante é que o brasileiro recebe em troca um serviço público que mais se parece com o de países muito mais pobres, e essa distorção entre o que se paga e o que se recebe acontece por engenharia de incentivos. Quando o governo extrai uma fatia tão grande da economia sem entregar contrapartida proporcional, a sociedade responde mudando o comportamento, e esse comportamento já aparece em vários indicadores que apontam para o lado descendente da curva.

A informalidade no mercado de trabalho persiste em níveis muito altos mesmo em ciclos de crescimento econômico, sinal de que o custo de contratar com carteira assinada virou proibitivo para uma parcela enorme das pequenas e médias empresas, que preferem operar com prestadores de serviço autônomos (pejotização). O número de brasileiros que abrem empresas e movem patrimônio para o exterior, principalmente para Portugal e Estados Unidos, cresceu de forma consistente nos últimos anos, e quem faz esse movimento não costuma ser o trabalhador comum, e sim o investidor com patrimônio relevante que enxergou que manter capital dentro do Brasil deixou de fazer sentido. A própria reforma tributária recente, vendida ao público com a promessa de simplificar o sistema, criou um aparato de transição tão complexo que o brasileiro médio terá que conviver por anos com dois sistemas rodando em paralelo, o que aumenta o custo de conformidade em vez de reduzir.

Um sintoma especialmente revelador apareceu na arrecadação do ICMS, que vinha crescendo abaixo do PIB nos últimos boletins do Tesouro, ao passo que o governo federal precisou recorrer a aumentos de alíquota do IOF e à reoneração da folha de pagamentos para sustentar a curva ascendente da arrecadação total. Quando o governo precisa subir alíquota apenas para manter a receita parada em proporção do PIB, essa é a definição operacional de estar do lado errado da curva.

Como isso ataca diretamente a sua jornada rumo à independência financeira

O leitor que poupa parte do salário e investe com paciência depende de uma combinação delicada de fatores para chegar à independência financeira em prazo razoável. O primeiro deles é ter salário líquido suficiente para gerar sobra mensal recorrente, porque sem sobra não há investimento possível, por mais que existam livros prometendo o contrário. Outro fator decisivo é que essa sobra consiga render acima da inflação ao longo de décadas, já que rendimento real negativo apenas adia o empobrecimento e disfarça o problema como progresso nominal aparente. Por fim, a moeda em que tudo isso está sendo medido precisa manter algum poder de compra ao longo do caminho, porque um milhão de reais daqui a trinta anos pode valer em termos reais bem menos do que parece valer hoje.

O sistema fiscal brasileiro ataca essas frentes ao mesmo tempo, e cada ataque parece pequeno quando observado isoladamente, embora o efeito composto ao longo de vinte ou trinta anos transforme um plano viável em um plano que sempre precisa ser refeito para baixo. Pense em alguém que ganha dez mil reais de salário bruto por mês. O imposto de renda na faixa mais alta já come perto de dois mil e oitocentos reais antes mesmo de o dinheiro cair na conta corrente, e ainda há a contribuição previdenciária ao INSS que retira sua fatia adicional. O que sobra do bruto vai ser tributado novamente no momento em que essa pessoa faz qualquer compra, porque cada item do supermercado e cada conta de luz carregam dentro do preço uma cesta de impostos indiretos que ninguém vê discriminada na nota fiscal.

Quando essa mesma pessoa finalmente consegue separar dois ou três mil reais por mês para investir, o fisco volta a aparecer no momento do resgate da aplicação em renda fixa cobrando alíquota regressiva, volta novamente quando o aluguel do imóvel cai na conta no início de cada mês, e aparece outra vez no ganho de capital realizado quando uma ação valorizada é finalmente vendida. Cada um desses encontros com o leão parece pequeno isolado, mas a soma de todos eles ao longo de uma vida produtiva é o que faz o número final da sua planilha de aposentadoria ser bem menor do que o simulador prometeu lá no começo.

O efeito composto

Imagine que você consegue investir 1000 reais por mês a um retorno real de 6% ao ano, e que mantém essa disciplina rigorosamente por 30 anos seguidos. No mundo hipotético sem imposto, esse esforço de uma vida inteira se transforma em algo próximo de 1 milhão de reais em poder de compra atual. Agora aplique uma tributação que coma vinte por cento do rendimento ao longo do caminho, somando o imposto de renda nas aplicações com o come-cotas dos fundos e com o ganho de capital nas vendas, e o mesmo esforço entrega no final um patrimônio perto de 800 mil reais. O fisco, sem pegar em uma única ferramenta de trabalho, sem assumir um único risco de investimento, embolsou 200 mil reais do seu trabalho ao longo dessas três décadas.

Essa conta simplificada nem considera ainda o imposto sobre herança e doação, que vem crescendo em vários estados na esteira da pressão arrecadatória, e ignora o eterno fantasma do imposto sobre grandes fortunas que volta ao debate sempre que o caixa público aperta. Some a isso a inflação implícita que aparece quando o governo gasta mais do que pode arrecadar e o Banco Central acomoda parte da conta no preço de tudo, e o quadro real fica ainda pior do que a simulação sugere. Quem está construindo patrimônio precisa entender que o número final que vê na planilha é uma promessa otimista, na medida em que o caminho do simulador até o saldo real passa por uma sequência de pedágios fiscais que reduzem o resultado a cada quilômetro percorrido.

O custo do tempo gasto entendendo o sistema

Há ainda uma forma de imposto que se chama tempo perdido tentando entender e cumprir o sistema. A pessoa que poderia estar estudando empresas para investir melhor, ou descansando para render mais no próprio trabalho, gasta horas preenchendo a declaração anual do imposto de renda, e ainda mais horas calculando DARF toda vez que vende uma ação na bolsa, sem falar nas idas frequentes ao contador para entender a próxima mudança de regra que entra em vigor. Esse tempo tem um custo de oportunidade real e mensurável, e quando você multiplica essas horas pelo valor que sua hora produtiva vale no mercado, aparece um imposto invisível que em alguns casos chega a superar o próprio imposto pago em dinheiro.

O vídeo mostra a história de uma mulher que faliu por ter vendido muito, ou seja, quebrou por ter feito sucesso nas suas vendas. Ela cita a carga tributária como um fator determinante para a inviabilidade do negócio quando ele cresce.

A complexidade que envolve o sistema tributário brasileiro serve a quem vive dela, porque existe uma indústria inteira de profissionais que depende do labirinto continuar labiríntico para manter sua relevância e seu faturamento mensal. Cada reforma anunciada como simplificação acaba chegando ao texto final com mais artigos e mais exceções do que o sistema anterior tinha, na medida em que cada grupo organizado de pressão consegue cravar a sua proteção particular dentro da lei nova. A complexidade que prejudica o pequeno empresário também protege os grandes empresários (geralmente os amigos dos políticos) evitando que surjam novos concorrentes.

A objeção previsível do leitor bem-intencionado

Alguém pode argumentar que toda essa arrecadação financia os serviços essenciais que o Estado oferece à população, e que reduzir a carga implicaria abandonar quem depende do SUS ou da escola pública. O argumento ignora o ponto central da Curva de Laffer, porque do lado descendente da curva o aumento de alíquota deixa de financiar mais qualquer coisa, já que a arrecadação efetiva cresce menos do que cresceria com alíquotas mais baixas. O leitor pode verificar essa afirmação na própria experiência cotidiana, comparando o que paga em tributos ao longo da vida com a fila que enfrenta no SUS quando precisa de uma consulta e com a sensação de insegurança nas ruas onde mora.

Existe também o argumento de que comparações com países desenvolvidos justificariam a nossa carga atual, porque eles também cobram pesado dos seus cidadãos. O detalhe que essa comparação esconde é que esses países cobram alto embora entreguem em troca um pacote de serviços públicos que dispensa o cidadão de pagar do próprio bolso pela escola dos filhos e por uma boa parte da saúde da família. O brasileiro de classe média paga o imposto cheio e ainda contrata tudo isso por fora, o que significa que a carga real sobre quem busca independência financeira no Brasil é bem maior do que os 32% do PIB sugerem oficialmente.

Conclusão

A Curva de Laffer descreve uma constatação sobre como pessoas reais respondem a incentivos quando o preço do esforço sobe demais. O Brasil já está operando do lado descendente dessa curva, com uma carga tributária de país rico aplicada sobre uma economia que entrega contrapartida de país pobre, e isso significa que cada brasileiro que persegue independência financeira o faz subindo uma escada rolante que desce.

{kind=link}

{kind=link}

{kind=link}