Será que é melhor investir na poupança ou em fundos de investimento dos bancos como os fundos DI e fundos de Renda Fixa? Até que ponto a taxa administrativa cobrada pelos bancos nesses fundos prejudica a rentabilidade e torna a poupança mais vantajosa?

Simule e visualize o impacto das taxas administrativas na rentabilidade dos fundos de investimento oferecidos pelos bancos. Faça comparações de rentabilidade do fundo levando em consideração o imposto de renda e a taxa administrativa já descontada.

O simulador fará comparações com a rentabilidade de outro investimento. Aqui estamos considerando a poupança, mas você poderá utilizar a taxa diária de qualquer outro investimento isento de imposto de renda como é o caso de uma LCI ou LCA.

Entender o impacto da taxa administrativa é fundamental quando estamos diante de um cenário de queda na taxa básica de juros (Taxa Selic).

Quando o governo inicia um ciclo de queda da Taxa Selic (veja o histórico) isso impacta todos os investimentos de forma direta ou indireta.

De forma direta, temos um impacto certeiro na rentabilidade dos fundos que investem o dinheiro dos cotistas em títulos públicos como o Tesouro Selic ou em títulos emitidos por bancos que oferecem uma rentabilidade pós-fixada que depende da taxa DI, como o CDB, LCI, LCA, etc.

Veremos neste artigo que se você aplicar o seu dinheiro em fundos DI, referenciados DI ou fundos de renda fixa, é fundamental prestar muita atenção na taxa administrativa cobrada pelo banco, especialmente diante da queda dos juros. O simulador mostrará que existe o risco de um fundo de investimento render menos que a poupança diante de uma taxa administrativa elevada e uma queda acentuada dos juros nos próximos meses ou anos.

Aprenda como usar o simulador

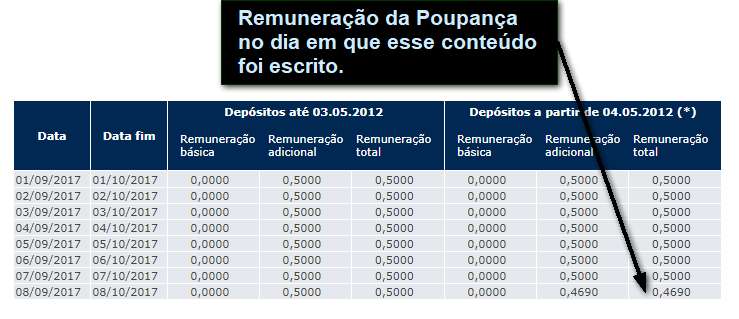

Na simulação acima eu utilizei como taxa DI a taxa que aparecia na primeira página do site www.b3.com.br quando essa página foi escrita. Ela era de 8,14% e foi isso que digitei no campo “Taxa DI” do simulador.. Você deve visitar o site deles e utilizar a taxa que aparece na área superior da página. Veja a foto que tirei da página para mostrar onde você encontrará a taxa DI atualizada:

Vamos imaginar que esse fundo de investimentos que você pretende comparar tem o objetivo de oferecer uma rentabilidade igual a do CDI (taxa DI).

Vamos supor que a taxa administrativa do fundo que você investe é de 1%. Existem bancos que cobram taxas bem maiores que isso, especialmente naqueles fundos mais populares que são os mais oferecidos pelos bancos e mais recomendados pelos seus gerentes. Você pode colocar a taxa que desejar no campo “Taxa Administrativa” para visualizar o seu impacto na rentabilidade.

Agora vamos preencher o campo “Poupança ao mês”. O Banco Central (BC) divulga regularmente a taxa que remunera a poupança (visite aqui). Ela sempre é composta por uma taxa fixa de 0,5% ao mês + TR que equivale a 6,17% ao ano + TR. Quando a taxa Selic está abaixo de 8,5% é comum a TR apresentar rentabilidade ZERO. Essa TR é uma taxa variável que também é calculada pelo BC.

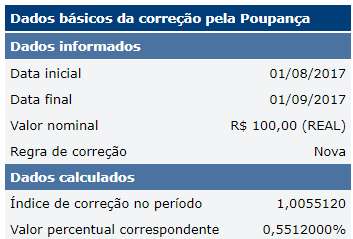

Você também pode descobrir a rentabilidade média do último mês através dessa calculadora aqui. No exemplo abaixo eu calculei quanto foi a remuneração da poupança entre o dia 01/08 e 01/09 de 2017 e o resultado foi 0,5512. Eu resolvi arredondar para 0,65% e coloquei essa informação na planilha.

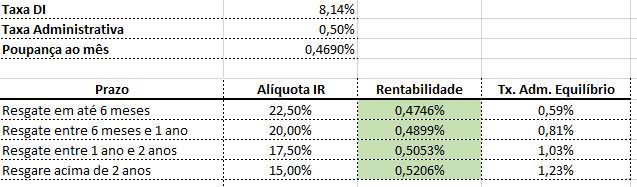

Observe que o simulador fará o cálculo da rentabilidade mensal desse fundo, que segue a taxa DI, se o dinheiro ficasse investido por até 6 meses, entre 6 meses e 1 ano, entre 1 ano e 2 anos e acima de 2 anos. Para cada prazo existe uma alíquota de imposto de renda sobre o rendimento que pode ser vista na coluna “Alíquota IR” do simulador.

A rentabilidade do fundo para cada prazo e alíquota de IR aparece na coluna “Rentabilidade”. Observe que neste exemplo a rentabilidade mensal do fundo para um investimento mantido por 6 meses seria de 0,4423% ao mês se a taxa administrativa fosse de 1%.

Se a poupança render 0,4690%, podemos concluir que esse fundo renderá menos que a poupança para o prazo de 6 meses, graças ao efeito da cobrança de 22,5% de imposto de renda sobre o rendimento e da redução de 1% ao ano devido a cobrança de taxa administrativa. Pelo fato dessa rentabilidade ter sido menor que a poupança a célula onde ela foi exibida aparece com a cor amarela.

A coluna “Tx. Adm. Equilíbrio” é a taxa administrativa que resultaria em uma rentabilidade equivalente a rentabilidade da poupança. Uma taxa administrativa acima dessa taxa de equilíbrio tornaria a rentabilidade desse fundo pior que a rentabilidade da poupança. Isso mostra a importância de buscar fundos de investimentos que cobram taxas menores.

Podemos observar que neste nosso exemplo, a taxa administrativa deveria ser menor que 0,59% para que o investimento neste fundo, por até 6 meses, fosse melhor que manter o dinheiro na poupança.

A maioria dos fundos Referenciados DI seguem a taxa DI de perto. Eles só não rendem próximo ou igual a taxa DI devido a cobrança de taxa administrativa. Isso significa que a taxa administrativa reduz a rentabilidade do fundo e aumenta os lucros dos bancos.

Agora observe a rentabilidade para o investimento por mais de 2 anos. A alíquota do IR sobre o rendimento será de 15%. Isso fará a rentabilidade mensal subir para 0,4852%, superando a poupança que rende 0,4690%. Ao marcar um valor igual ou superior ao da poupança a célula da planilha ficará verde.

A coluna da taxa administrativa de equilíbrio mostra que se a taxa administrativa for menor que 1,23%, esse fundo de investimento terá melhor resultado que a poupança.

Simule a queda dos juros

Quando o governo inicia um ciclo de redução da taxa de juros, todos os investimentos pós-fixados são prejudicados com o passar do tempo. Os gestores dos fundos DI investem o dinheiro dos investidores em títulos públicos como o Tesouro Selic e títulos pós-fixados emitidos por bancos que pagam taxas próximas ao rendimento da Taxa DI.

Isso significa que quanto menor for a taxa de juros estabelecida pelo governo e maior for a taxa administrativa, piores serão os resultados dos fundos DI ou qualquer fundo que faça investimentos pós-fixados.

Simule a queda da taxa administrativa

Agora vamos pegar o mesmo exemplo anterior onde a taxa DI está em 8,14% e a poupança está em 0,4690%. Imagine que você resolveu deixar de fazer papel de bobo e trocou o fundo que cobrava taxa administrativa abusiva e optou por um que cobra 0,5%. Veja o resultado:

Em todos os prazos o fundo com taxa de 0,5% ao ano voltou a superar a poupança. Se o seu banco não tem fundos de investimento com taxas administrativas competitivas, faça um bem para o seu bolso, traia o seu banco. Não fique casado com um banco que abusa de você. Atualmente, através das grandes corretoras, é possível acessar fundos de investimento com taxas mais competitivas.

Além disso, entro das corretoras você pode fazer investimentos em títulos públicos. Esses fundos conservadores como o fundo DI aplicam seu dinheiro em títulos públicos e você mesmo pode aprender a fazer isso. Calcule rapidamente o que significa pagar 1%, 2% ou até 3% de taxa administrativa para seu banco todos os anos.

Se você tem 100 mil investidos isso significa entre entre R$ 1.000,00 e R$ 3.000,00 de custos todos os anos com taxa administrativa. Isso é o custo de não saber fazer investimentos fora dos grandes bancos que cobram taxas administrativas abusivas de fundos como fundos DI e fundos de renda fixa. A ignorância custa caro. Invista na sua educação financeira.

Independência Financeira

Crie o seu plano de construção de patrimônio, colecionando investimentos que produzem a renda necessária para custear o seu estilo de vida. Tenha de volta o seu tempo livre para aproveitá-lo como quiser. No final, o trabalho será movido pela paixão, e não pela obrigação. Conquiste uma vida mais leve e menos corrida. Você terá acesso a todas as ferramentas para planejar e iniciar a sua jornada rumo à independência financeira. Comece por este livro.

Investir nas melhores empresas da Bolsa

Aprenda a selecionar as melhores empresas da Bolsa para investir em ações. Domine os conhecimentos e as ferramentas que permitem estudar os resultados financeiros e fundamentalistas das empresas. Comece do zero e invista nas ações das empresas que mais crescem e distribuem lucros (dividendos). Livro ilustrado, rico em gráficos, vídeos e exemplos reais do mercado brasileiro. Perfeito para quem está iniciando.

Investir em CDB, LCI e LCA

Todos os conhecimentos e as ferramentas que você precisa para multiplicar a rentabilidade dos seus investimentos em renda fixa de forma imediata e segura. Aprenda a investir em títulos privados como CDB, LCI e LCA que pagam juros acima da média. Ganhe todos os simuladores e planilhas para comparar a estudar os investimentos de renda fixa oferecidos por todas as principais instituições financeiras.