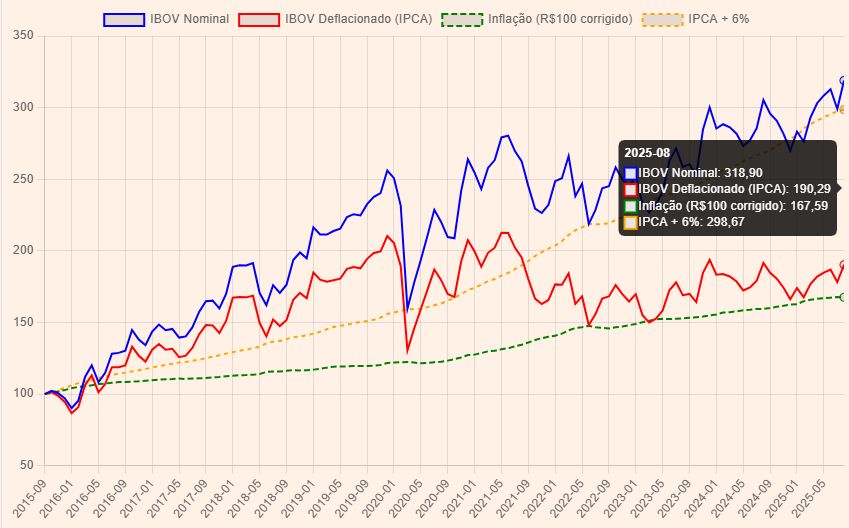

Agora temos um “Simulador de Índice Bovespa Deflacionado” que mostra quanto você teria hoje se tivesse investido R$ 100 no passado (10 anos) considerando os efeitos negativos da inflação.

Em agosto e setembro de 2025, muito alarde foi feito sobre o Índice Bovespa atingir suas máximas e estar no topo histórico. O IBOV em reais bateu topos nominais, porém o IBOV deflacionado, que é o índice corrigido pelo IPCA, ainda está abaixo do pico de maio de 2021, em queda de 10,48 por cento em relação àquele topo (em agosto de 2025).

Isso significa que, descontando a inflação, a Bolsa brasileira não recuperou o poder de compra daquele momento. Quem usa o BOVA11 como referência vive essa realidade, mesmo que o gráfico nominal pareça eufórico.

É importante avaliar o resultado dos investimentos em termos reais. Você trabalha por poder de compra, não por números grandes na tela. A inflação corrói esse poder lentamente.

Por que deflacionar investimentos

Deflacionar é o processo de trazer todos os valores para a mesma moeda de poder de compra ao longo do tempo. No Brasil, usamos o IPCA. Com isso você separa o que foi inflação do que foi ganho real.

Exemplo do período analisado no gráfico, base 100 no início. (simulador de IBOV deflacionado ou sem a inflação)

- Se você tivesse investido 100 reais (entre 9 de 2015 e 8 de 2025) e olhasse só o valor nominal, veria 318,90. Um avanço de 218,90%.

- Agora, tirando a inflação, esses mesmos 100 viram 190,29. O ganho real é 90,29 por cento.

- A inflação comeu 128,62 pontos percentuais do retorno nominal. Sem deflacionar, você confunde preço com prosperidade.

Compare com a proteção pura pela inflação. Quem apenas preservou o poder de compra do dinheiro foi de 100 para 167,59 (entre 9 de 2015 e 8 de 2025). O IBOV deflacionado, nesse período, entregou 190,29. O excedente real acima do simples “dinheiro corrigido” foi 13,54% no decorrer de 10 anos. Em outras palavras, o prêmio de risco acionário do IBOV sobre a mera correção pelo IPCA foi muiti pequeno no prazo de 10 anos.

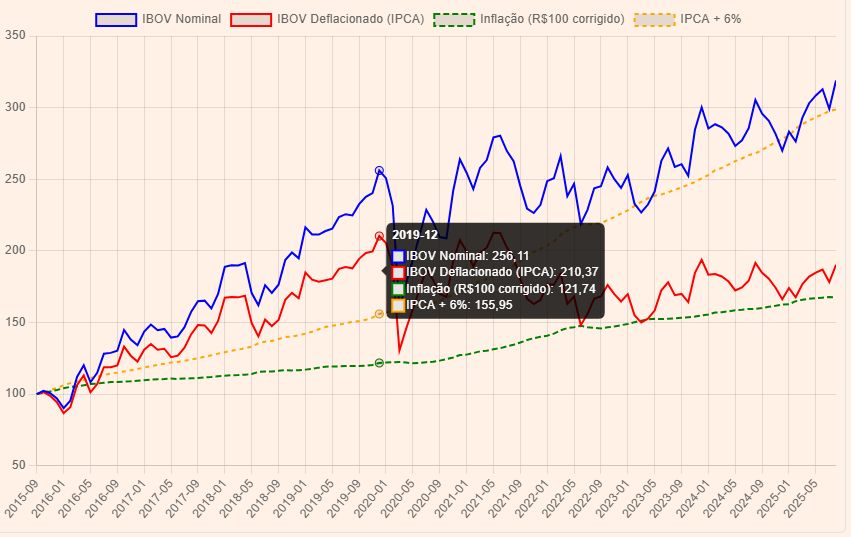

Como podemos ver acima, a situação seria diferente se a avaliação considerasse apenas 0 período entre 09/2015 e 12/2019, quando o Brasil vivenciou um curto período de prosperidade graças ao impeachment.

Dez anos de bolsa real abaixo de uma meta robusta

Muitos leitores do Clube dos Poupadores usam uma régua exigente para avaliar risco em bolsa. Uma referência prática e conservadora é IPCA mais 6%, que representa um prêmio pelo risco e pela paciência do investidor de longo prazo. No gráfico, a simulação IPCA mais 6 chega a 298,67 no fim do período. O IBOV deflacionado está em 190,29. A Bolsa real não superou IPCA mais 6. O índice não deu conta dessa meta na janela de dez anos.

Isso não condena ações como classe de ativos. Coloca o mercado brasileiro em seu lugar certo. O prêmio de risco existe, mas é volátil, concentrado em ciclos e dependente de preço de entrada, qualidade de lucros, produtividade da economia e segurança jurídica. O investidor conservador em risco exige ver esse prêmio aparecer no comparativo com metas reais, e não apenas em narrativas otimistas propagadas por influenciadores nas redes sociais.

O topo de 2021 e o preço do ciclo

O último topo real do IBOV aconteceu em maio de 2021. Hoje o índice deflacionado continua 10,48 por cento abaixo. Entre topos e fundos, tivemos um drawdown máximo de 37,98 por cento no período. Esse é o custo do risco. O investidor precisa atravessar quedas profundas para colher uma recompensa que, neste ciclo de dez anos, ficou só 13% acima do dinheiro protegido pela inflação.

Base 100: por que esse tipo de gráfico é didático

A simulação de base 100 padroniza a comparação. É como se você investisse 100 reais no início e acompanhasse quanto valeria esse dinheiro em cada cenário. Esse mesmo raciocínio escala para 10 mil, 100 mil ou 1 milhão de reais. Ao final do período:

• 100 em IBOV nominal viraram 318,90.

• 100 em IBOV deflacionado viraram 190,29.

• 100 só protegidos pelo IPCA viraram 167,59.

• 100 indexados a IPCA mais 6, seguindo a régua do gráfico, chegaram próximo de 298,67.

Olhe a diferença entre IBOV nominal e IBOV deflacionado. O gráfico mostra duas histórias bem distintas. A primeira é destacada pelos influenciadores, principalmente aqueles que são patrocinados ou associados com bancos e corretoras. A segunda protege seu patrimônio e a sua família de ilusões.

O que esses números exigem de você

- Avalie tudo em termos reais. Faça do IPCA + juros como seu piso. Analise a carteira comparando com metas como IPCA mais 4%, IPCA mais 5%, IPCA mais 6%, conforme seu perfil de risco e sua competência para suportar volatilidade.

- Preço de entrada importa. A mesma Bolsa pode entregar resultados opostos conforme o valuation no momento do aporte. Aporte com constância, mas reforce quando os múltiplos estiverem mais baixos e o pessimismo for alto. É a forma simples de capturar prêmio de risco sem adivinhar topo e fundo.

- Respeite a reserva de oportunidade. Quedas de 30 a 40 por cento acontecem. Tenha caixa para comprar quando o mercado oferece desconto. Quem gastou tudo na euforia não tem como aproveitar o ciclo seguinte.

- Diversifique com propósito. Renda fixa atrelada ao IPCA, ações de valor com lucros recorrentes, fundos imobiliários com contratos reajustados pela inflação e exposição internacional compõem um portfólio que protege o poder de compra e reduz a dependência de um único ciclo brasileiro.

- Pense como dono de negócio. Foque empresas que geram caixa real, pagam dividendos sustentáveis e preservam margens em ambientes hostis. Especulação com histórias sem lucro não resiste à inflação nem a juros altos. Tenha cuidado com influenciadores que vivem de contar “historinhas”.

- Cuidado com narrativas ideológicas. Políticas que atacam a propriedade privada, desorganizam as contas públicas e tratam a inflação como detalhe punem o pequeno investidor. Quanto maior o Estado e sua sede por gasto, maior o imposto invisível chamado inflação, menor o seu ganho real.

- Mensure seu risco por drawdown. Se você não tolera ver a carteira cair 30 por cento sem mudar de plano, ajuste a alocação antes da próxima tempestade.

O que explica um prêmio real tão tímido

O Brasil viveu uma década de produtividade fraca, juros reais elevados por longos períodos, choques de commodities, instabilidade fiscal, mudanças regulatórias frequentes e insegurança política. Essa combinação pressiona múltiplos, aumenta o custo de capital e limita a expansão de lucros em termos reais. O mercado até premia quando percebe reformas que liberam a produtividade, reduzem o custo do Estado e protegem contratos. Sem essa base, a Bolsa sobe em reais, mas o prêmio real decepciona.

O investidor prudente não terceiriza a própria responsabilidade para políticos e seus influenciadores. Define metas reais, confere a qualidade dos ativos e evita paixões desordenadas com promessas fáceis de enriquecimento.

{kind=link}

{kind=link}

{kind=link}