Existem diversos tipos de fundos de renda fixa que são totalmente diferentes. É muito importante que você aprenda como funciona cada tipo antes de investir. Leia esse artigo até o fim para começar a entender.

Por norma estabelecida pela ANBIMA, os fundos são classificados em três níveis. É um sistema de classificação confuso, talvez propositalmente confuso para que você sempre dependa de alguém para ajudar você a escolher fundos para investir. Esse alguém costuma ser uma pessoa que vai lucrar com sua decisão de investimento.

Vou tentar ser o mais didático possível para que você dependa menos dos outros no momento de escolher fundos de renda fixa.

Os fundos de renda fixa se dividem em três níveis de classificação:

- O 1º nível nos fala sobre em qual classe de ativos o fundo irá investir o dinheiro. Exemplo: um fundo que pertence a classe “Renda Fixa” fará investimentos em títulos públicos, títulos privados e outros ativos de renda fixa. Jamais um fundo de renda fixa investirá o seu dinheiro em ações ou moedas. Para isso existem fundos que são da classe “Ações” e “Cambial”. Fundos que podem investir em diversas classes de ativo são conhecidos como “Multimercado”.

- O 2º nível ou subclasse podemos encontrar a informação sobre o tipo de gestão e riscos que o fundo apresenta. Os fundos de renda fixa podem ser “Simples”, “Indexados”, com “Duração baixa, média, alta, livre” e do tipo “Investimento no exterior”

- O 3º nível nos fala sobre as estratégias que o fundo utiliza para investir o seu dinheiro.

O quadro logo abaixo resume a classificação dos fundos de renda fixa em três níveis:

Fundo de Renda Fixa

Para ser um fundo que está na classe de renda fixa é necessário que o mesmo tenha no mínimo 80% dos seus investimentos em ativos de renda fixa como títulos públicos, títulos públicos, debêntures (títulos de dívida emitidos empresas privadas), títulos emitidos por bancos como CDB (Certificados de Depósito Interbancário), LCI (Letras de Crédito Imobiliário), LCA (Letras de Crédito Agrícola), entre outros.

Ao investir em um fundo de renda fixa, você compra cotas que são parte do patrimônio do fundo. O gestor do fundo utilizará o seu dinheiro e o dinheiro de todos os outros cotistas do fundo para comprar ativos de renda fixa seguindo a política do fundo em questão que por sua vez será dividido em outras classes que veremos mais na frente.

Fundo de Renda Fixa: Simples

São os fundos de renda fixa que apresentam o menor risco. Costumam ser utilizados para a formação de uma reserva de emergência. Eles devem ter 95% do patrimônio investido em títulos públicos federais ou operações compromissadas envolvendo títulos de instituições financeiras com risco de crédito no mínimo equivalente ao risco de crédito do Brasil.

Essas instituições costumam ser grandes bancos. O objetivo esse tipo de fundo é oferecer o maior nível de segurança contra perdas e volatilidade. Para esse tipo de fundo o gestor não pode fazer investimentos no exterior ou concentrados em crédito privado. Por terem baixo risco, também são os que possibilitam menor rentabilidade.

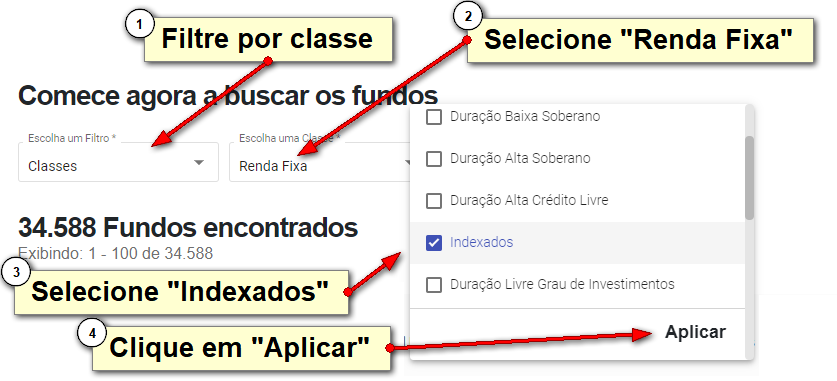

Para conhecer os fundos de renda fixa simples que existem visite aqui e utilize o filtro: Classes => Renda Fixa e Subclasse => Simples. O resultado será esse aqui. Logo abaixo vou mostrar com mais detalhes sobre como usar esse tipo de filtro.

Fundo de Renda Fixa: Indexados

Os fundos de renda fixa indexados também são conhecidos como referenciados. Eles prometem entregar o desempenho de um determinado índice da renda fixa. Dessa forma, 95% dos recursos do fundo são investidos em ativos indexados ao índice em questão. Um exemplo são os fundos que investem em títulos públicos prefixados ou indexados pelo IPCA. Muitos utilizam como objetivo seguir o desempenho de índices como IRF-M (índice que mede o desempenho de uma carteira de títulos prefixados) e IMA-B (índice que reflete o desempenho de uma carteira de títulos indexados pelo IPCA). São fundos mais arriscados, pois esses tipos de título podem sofrer variações de rentabilidade. Fundos de Renda Fixa Indexados costumam apresentar melhor desempenho quando vivenciamos uma expectativa de que teremos quedas nos juros.

Veja como é simples fazer uma busca utilizando filtros. Primeiro visite essa ferramenta de busca aqui. Depois siga os passos da figura.

Você também poderá ordenar o resultado por “Quantidade de cotistas” e “Patrimônio” do fundo.

Fundos de Renda Fixa Ativos

Existem fundos de renda fixa estão em subcategorias relacionadas com a duração do investimento. Podemos chamar de fundos ativos, pois os fundos “Simples” e fundos “Indexados” são fundos passivos onde o gestor não precisa tomar muitas decisões pois esses fundos possuem um leque muito limitado de ativos onde o seu dinheiro poderá ser investido.

Nesta modalidade de Renda Fixa relacionadas com a duração os gestores têm mais liberdade em suas decisões. Nessas subclasses os fundos se diferenciam em relação ao risco de volatilidade (variações na rentabilidade do fundo).

- Fundo de Renda Fixa Ativo com Duração Baixa (short duration) – Esses fundos buscam minimizar as oscilações devido a taxa de juros futura (as perspectivas de como os juros irão se mover). A duration média da carteira tem de ser inferior a 21 dias;

- Fundo de Renda Fixa Ativo com Duração Média (mid duration) – Neste caso, os fundos já aceitam oscilações maiores das taxas futuras, porém, ainda assim, buscam limitá-la;

- Fundo de Renda fixa Ativo com Duração Alta (long duration) – Aqui ficam os fundos que estão sujeitos a maior oscilação nos retornos devido a movimentos das taxas de juros futuras;

- Fundo de Renda Fixa Ativo com Duração Livre – Por último, esses fundos não têm compromissos de manter limites mínimos ou máximos de “duration” da carteira. Portanto qualquer cenário de alta ou baixa volatilidade pode ser esperado.

Todos os fundos acima podem fazer parte de um terceiro nível de classes que nos falam sobre a estratégia do fundo.

- Soberano – Os fundos que fazem parte esse nível precisam investir 100% dos seus recursos em títulos federais emitidos pelo governo brasileiro, como os títulos que podemos comprar através do Tesouro Direto. Representam o tipo de fundo com menor risco de crédito.

- Grau de Investimento – Aqui temos uma maior flexibilização já que no mínimo 80% dos investimentos dos fundos nessa classificação precisam estar em títulos públicos ou ativos de baixo risco de crédito do mercado doméstico ou externo, como ativos emitidos por grandes bancos.

- Crédito Livre – Sabemos que quanto menor o risco, menor tende a ser a rentabilidade de um investimento. Os fundos nessa categoria podem manter até 20% do seu patrimônio em ativos de risco de crédito médio ou alto, que por serem mais arriscados oferecem maior retorno que compensa o risco. Entre os três que acabo de descrever, esse apresenta o maior risco e por consequência precisa apresentar maior retorno que possa “premiar” o investidor pelo risco.

Fundos de Renda Fixa de Investimentos no Exterior

Existem poucos fundos no Brasil com essa classificação. Seu objetivo é investir mais de 40% dos recursos em ativos no exterior. Existe um terceiro nível de classe que é o dívida externa e investimento no exterior.

O fundo de dívida externa precisa investir pelo menos 80% do seu patrimônio em títulos públicos de outros países. O restante deve ser investido em títulos de crédito emitidos por instituições financeiras no exterior, mas existem casos de fundos que investem 100% em dívida de outros países. Já os fundos de renda fixa de investimentos no exterior precisa investir mais de 40% do patrimônio líquido em ativos financeiros no exterior.

Nenhum dos poucos fundos de renda fixa de investimentos no exterior ou de dívida externa que aparecem ferramenta de busca aparece como disponível para investimentos nas corretoras que pesquisei. Será mais comum encontrar fundos que investem no exterior em outras classes de fundos como multimercado de fundos de ações que poderemos falar em outros artigos.

Rentabilidade Negativa em Fundo de Renda Fixa

Alguns fundos de renda fixa podem apresentar rentabilidade negativa, como é o caso de fundos de renda fixa que aplicam grande parte dos recursos em títulos prefixados e indexados pelo IPCA quando estamos diante de uma expectativa de alta dos juros.

É muito importante que o pequeno investidor entenda o funcionamento dos títulos prefixados e indexados pelo IPCA ou índices como IRF-M e IMA-B, principalmente quando estamos no final de um longo ciclo de queda dos juros. Ao olhar para o passado, observamos esses fundos com rentabilidades muito elevadas, mas isso não garante que essa rentabilidade se manterá quando o ciclo de queda dos juros terminar.

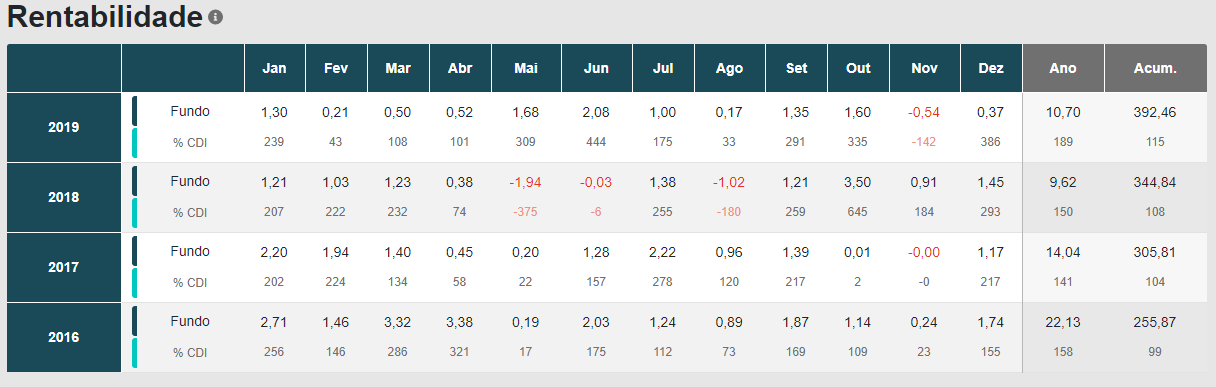

Veja o exemplo de tabela de rentabilidade de um fundo que faz investimentos em títulos prefixados com vencimento de longo prazo. Observe que em novembro de 2019 e nos meses de maio, junho e agosto de 2018 esse fundo teve rentabilidade negativa, ou seja, o mês terminou com perdas para todos os investidores que tinham cotas desse fundo. Também temos muitos meses onde o fundo rendeu menos do que o CDI.

Para esse tipo de fundo é importante considerar prazos maiores, pois o importante é que durante o ano o seu desempenho compense o risco de perdas no prazo curto.

Fundos que investem no exterior também podem apresentar rentabilidade negativa por sofrerem variações no câmbio, já que os ativos adquiridos pelo fundo utilizam moeda estrangeira. Veja o exemplo de um fundo de dívida externa. A linha violeta mostra a trajetória do CDI que é o índice que mais representa o desempenho da renda fixa. A linha verde mostra a variação do dólar. Observe que o desempenho do fundo de dívida externa sofre variações semelhantes ao que podemos observar no dólar. Isso significa que esse tipo de fundo de renda fixa se comporta como renda variável e pode produzir retorno menor que o CDI ou até negativo.

Conclusão

Espero que você tenha percebido que ao falar sobre Fundo de Renda Fixa podemos estar falando de fundos que podem ser muito diferentes.

Podemos encontrar fundos de renda fixa com diversos níveis de risco de crédito e risco de mercado (variações na rentabilidade). Na minha opinião a classificação que a Anbima não foi criada para tornar as coisas fáceis. É confusa como muitas coisas que existem no mundo financeiro.

Minha recomendação é que você não desista de entender o funcionamento dos investimentos (é isso que muitos querem que aconteça). Não passe a responsabilidade para outras pessoas, pois com um pouco de dedicação é possível aprender.

Muitos investimentos de renda fixa podem ser feitos diretamente por você, sem depender dos fundos. Meus livros podem ajudar você a investir diretamente. Também existem cursos que ensinam a investir em fundos usando as mesmas ferramentas que utilizei nos exemplos desse artigo.

{kind=link}

{kind=link}

{kind=link}