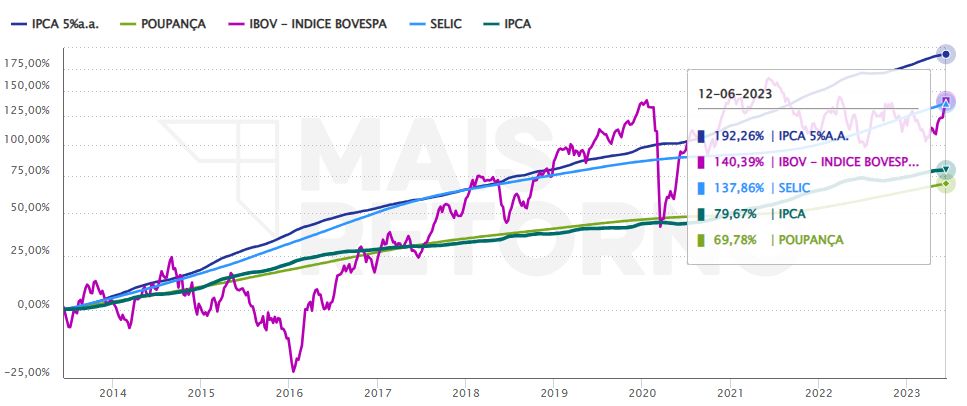

No gráfico abaixo temos o desempenho de investimentos com base em indicadores importantes como o rendimento da poupança, Selic, Índice Bovespa, IPCA (inflação) e IPCA + 5% no decorrer de 10 anos, entre o dia 12/06/2013 e 12/06/2023.

Podemos observar que em 10 anos um investimento de renda fixa que rende IPCA + 5% teria superado todos os outros investimentos (rendeu 192,26% em 10 anos).

Veja que, recentemente, o Índice Bovespa (140,39%) conseguiu cruzar o rendimento acumulado de um investimento qualquer que tivesse rendido algo igual a Taxa Selic (137,86%), que é próximo de 100% do CDI. Podemos ver no gráfico acima que a poupança perdeu para a inflação nos últimos 10 anos, mas a diferença não foi tão grande quando seria se o dinheiro estivesse parado na conta ou guardado fisicamente em algum lugar.

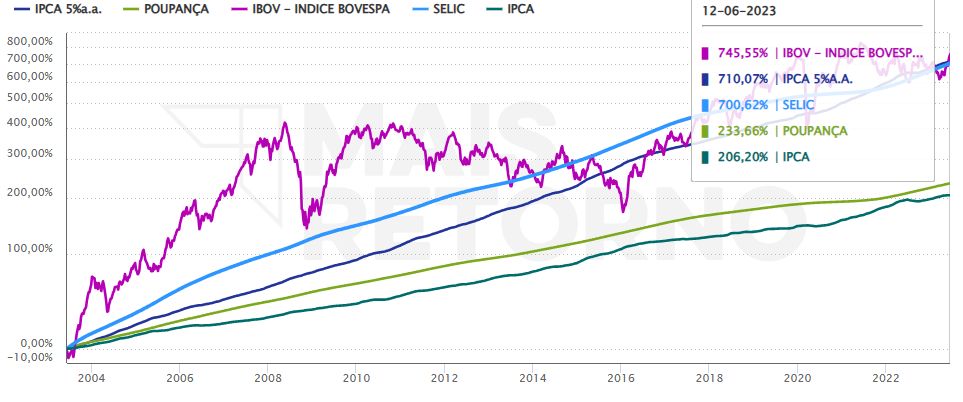

Agora vamos observar o gráfico abaixo com os rendimentos de 12/06/2003 até 12/06/2023, ou seja, prazo de 20 anos:

No gráfico acima, podemos observar que, recentemente, o Índice Bovespa conseguiu superar o desempenho de um investimento que rende IPCA + 5% (710,07%) e a Taxa Selic (700,62%). A poupança (233,66%) conseguiu superar o IPCA (206,20%).

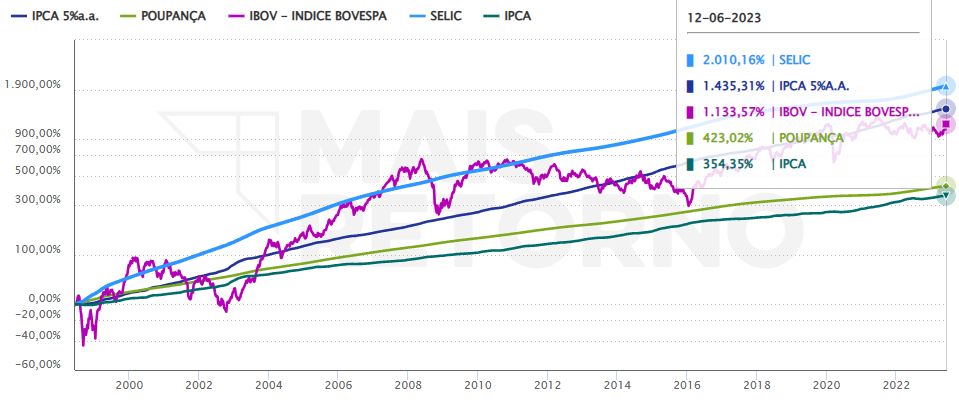

Agora vamos observar 25 anos, na janela entre 12/06/1998 e 12/06/2023.

A Taxa Selic superou todos os outros indicadores. O investimento que rende IPCA + 5% superou o Índice Bovespa. A poupança superou o IPCA.

Com base no artigo que escrevi recentemente sobre o conforto inteligente, a renda variável proporcionou muita adrenalina e desconforto para o desempenho que apresentou.

Esses gráficos não consideram a situação em que somos obrigados a pagar impostos no decorrer do investimento de renda fixa. Se você investe em títulos público, existe a data do vencimento do título em que você recebe o dinheiro de volta com os juros, tem impostos cobrados sobre os rendimentos e depois precisa reinvestir esse dinheiro. Nos fundos de investimentos esses impostos são maliciosamente cobrados a cada 6 meses, através do come-cotas. Também existem taxas administrativas. Sendo assim, os resultados no longo prazo seriam um pouco diferentes devido a essas questões.

Como já escrevi em outro artigo, hoje existe o ETF que permite investir em títulos que rendem a Taxa Selic (Tesouro Selic). Isso significa que não existe uma data de vencimento e você pode manter o ETF por tempo indeterminado. Só pagará imposto no dia que resolver vender o ETF e esse dia pode ser no futuro muito distante.

{kind=link}

{kind=link}

{kind=link}