O presidente do Banco Central fez uma recente apresentação para investidores estrangeiros sobre a situação econômica do Brasil. Foi equivalente a um balanço geral do primeiro trimestre de 2021.

Estou compartilhando aqui alguns gráficos importantes que retirei da apresentação. Também compartilho os meus comentários sobre eles. Os gráficos podem ficar maiores se você clicar sobre eles.

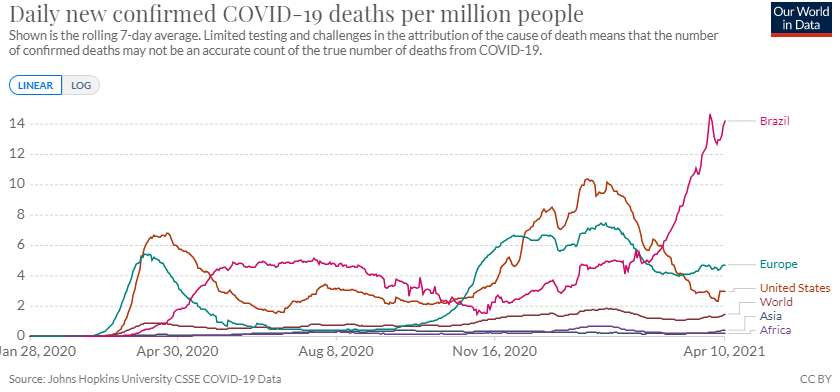

Antes de começar vale contextualizar que estamos vivendo as consequências da segunda onda da pandemia que completou 1 ano em março de 2021. Aqui no Clube temos um gráfico atualizado diariamente com o número de mortes por milhão de habitantes (veja aqui), que no meu entendimento é a melhor forma de comparar a crise vivida por cada país.

O gráfico abaixo mostra que temos 14 mortes diárias por milhão de habitantes no início de abril e este número. Isso é algumas vezes maior que nos EUA, na Europa, Ásia e média mundial.

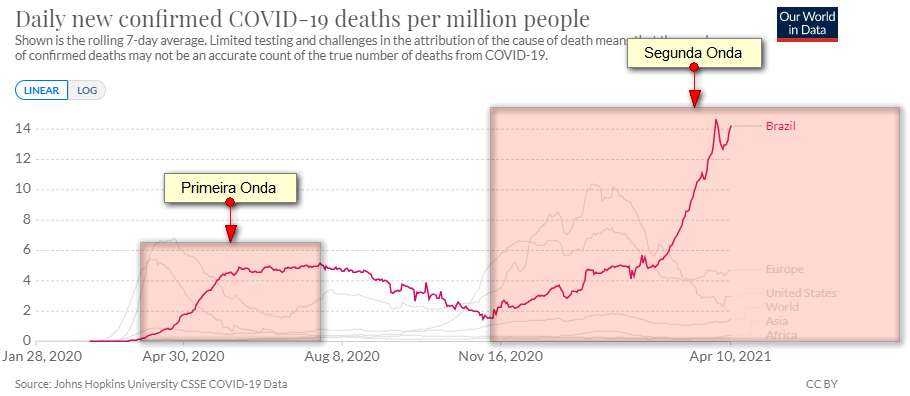

Marquei no gráfico abaixo o ciclo de alta da primeira onda que ocorreu até o final de julho, quando começou a declinar. Depois marquei quando começou o ciclo de alta da segunda onda e até onde poderia ir se seu declínio só se iniciasse no final de julho de 2021. Essa visão será útil para entender o contexto nos demais gráficos, pois temos números piores em alguns deles nos primeiros 3 meses de 2021.

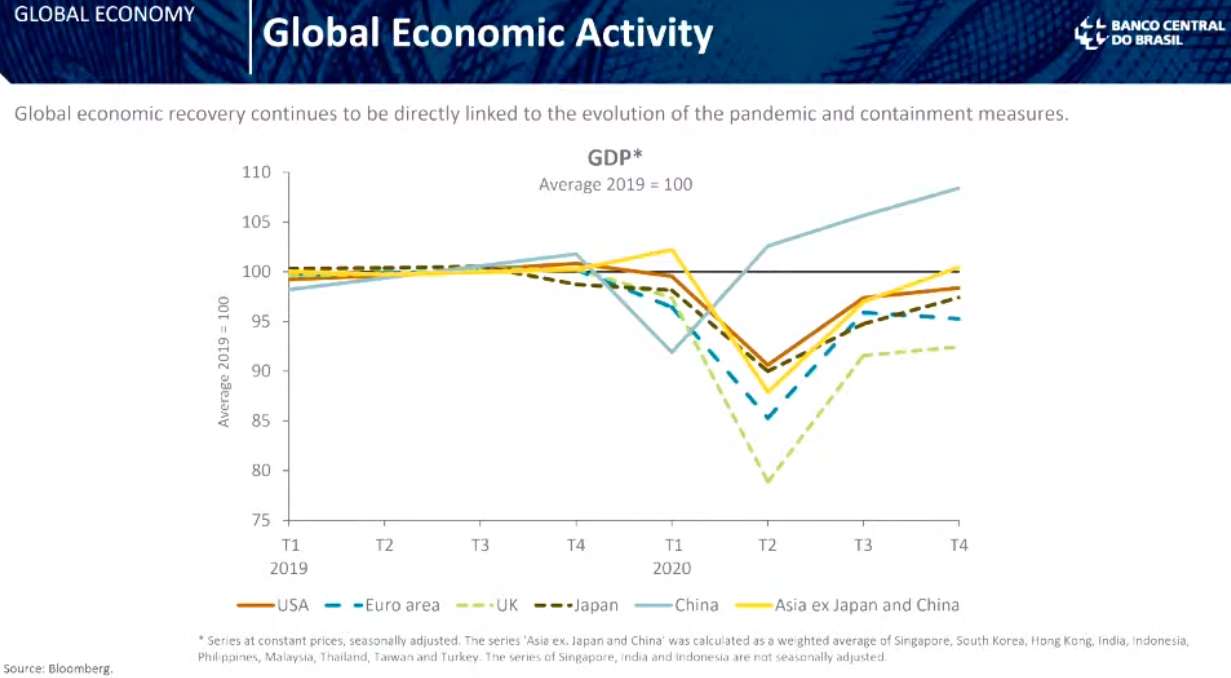

A apresentação começa com uma visão global da crise.

O gráfico acima mostra a recuperação trimestral do PIB (GDP em inglês) de diversas regiões do mundo. O PIB, de forma simplificada, representa todas as riquezas que cada país ou região produziu em um período. Podemos ver a recuperação, na forma de “V” nos EUA, Reino Unido (UK), Japão e países da zona do euro e da Ásia. A China se recuperou primeiro. Somente a China e a Ásia conseguiram terminar 2020 com números acima da linha preta horizontal que marca os números antes da crise. Países na zona do Euro (Euro area) se recuperaram parcialmente e entraram em declínio no último trimestre, provavelmente devido aos lockdowns e restrições mais rígidas em comparação ao resto do mundo.

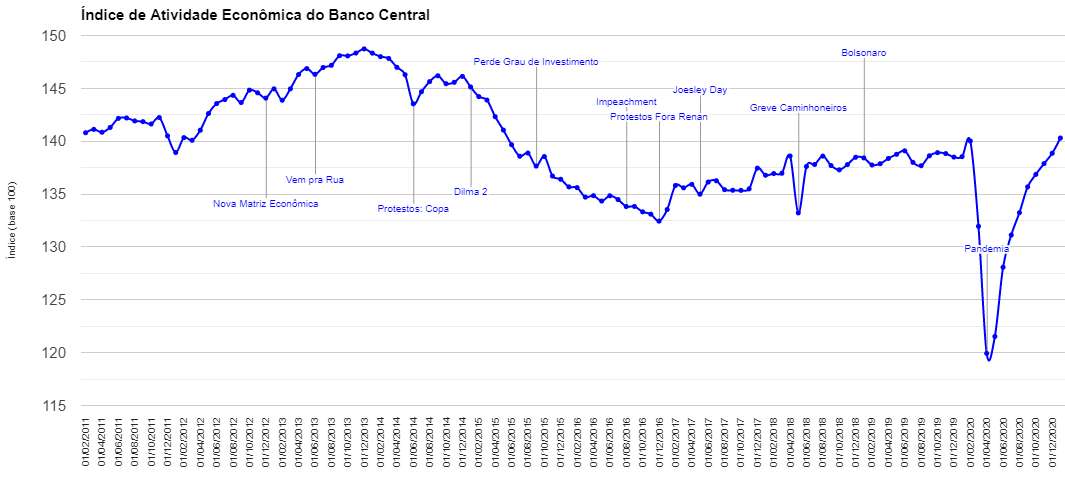

Aqui no Clube dos Poupadores é possível acompanhar essa recuperação no Brasil através do gráfico do índice de atividade econômica clicando aqui. Ele é uma espécie de prévia do PIB. O gráfico mostra que a atividade econômica praticamente recuperou todo o movimento de queda até o final de 2020. Novos fechamentos da economia ocorreram em 2021 e ainda será necessário aguardar os novos números para saber qual foi o impacto.

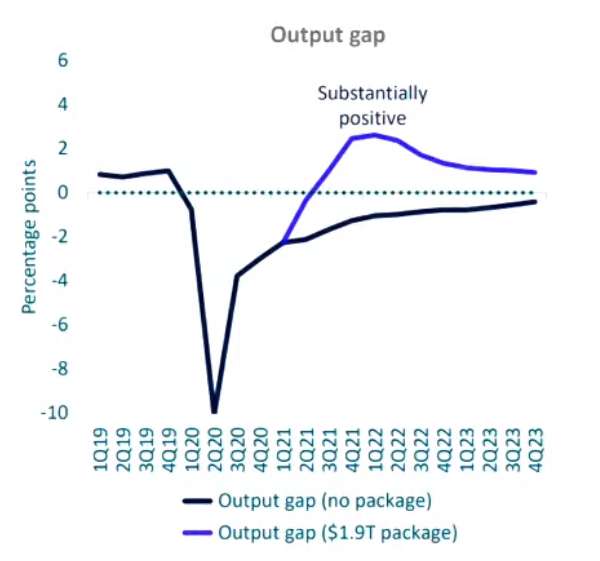

Nos EUA, parte da recuperação da economia ocorreu devido aos estímulos do governo. Na apresentação, existe o gráfico abaixo que mostra como seria a recuperação da economia dos EUA sem estímulos do governo (linha preta) e com os estímulos de US$ 1,9 trilhão (linha azul) para ajudar pessoas e empresas. Veja que a recuperação sem os estímulos (linha preta) seria lenta, mas seria crescente e sólida.

A recuperação com o estímulo parece abrupta e com uma desaceleração significativa no final de 2021 para entrar em declínio em 2022. Mesmo a linha azul terminando acima da linha preta devemos entender como o mercado pode se comportar com relação ao padrão. A linha azul nos remete a algo que melhora e depois piora. A linha preta nos remete a algo que melhora sempre, dia após dia. Se você investe na bolsa americana será importante acompanhar se essa desaceleração que virá resultará em uma onda de pessimismo.

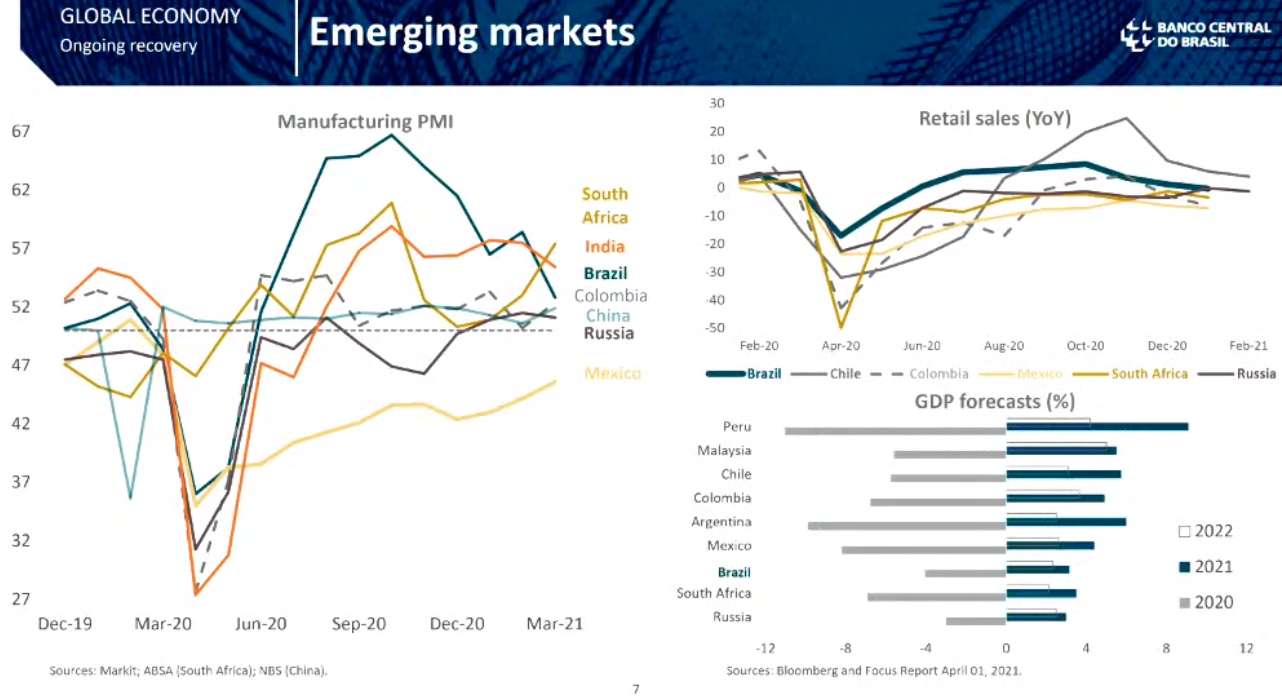

Agora temos alguns gráficos sobre a atividade econômica da indústria e do varejo nos países emergentes. Para os investidores estrangeiros o Brasil é apenas mais um país de economia emergente.

O gráfico “Manufacturing PMI” se refere ao “Purchasing Manager’s Index”. Esse indicador nos fala sobre a atividade econômica das indústrias. Tem com base pesquisas mensais feitas nas indústrias avaliando novas encomendas, níveis de estoque, produção, entregas de fornecedores e emprego. Podemos ver que após uma forte recuperação do Brasil tivemos uma piora do PMI e isso coincide com a formação da segunda onda da pandemia.

O gráfico “Retail sales” nos mostra as vendas do varejo (últimos 12 meses). Também podemos observar uma recuperação e depois um declínio no Brasil. O gráfico “GDP Forecasts” mostra previsões do PIB para 2021 e 2022 e qual foi o PIB em 2020. A previsão do gráfico seria de alta do PIB para 2021, recuperando parte do que foi perdido em 2020. O PIB seria menor em 2022 em comparação a 2021 em todos os países do gráfico.

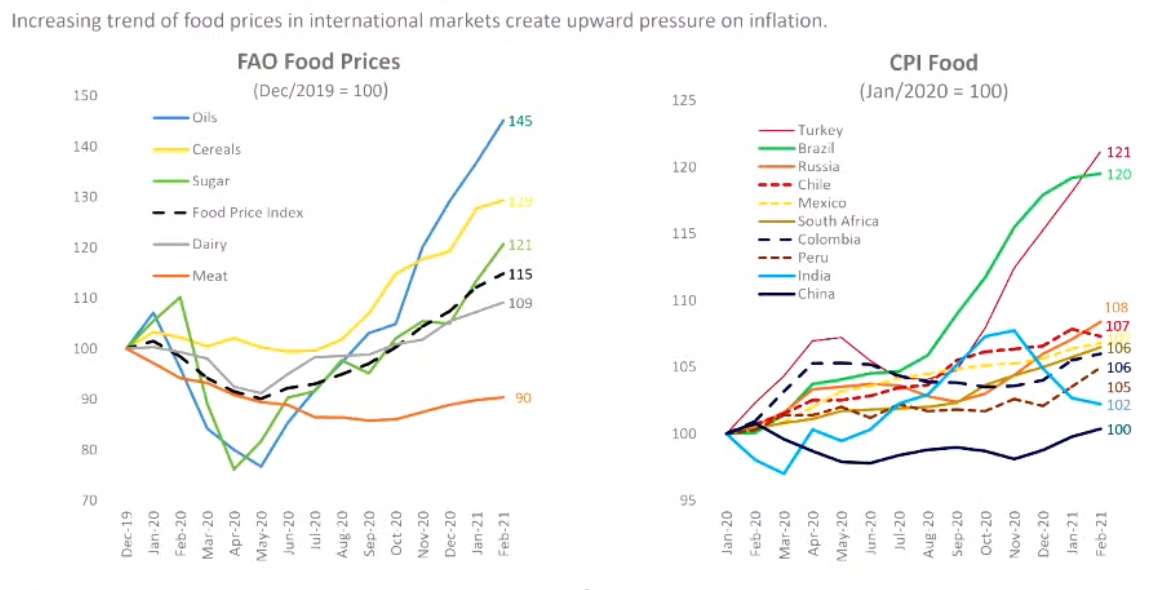

É muito importante entender que quando o governo de um país estimula a economia, distribuindo dinheiro entre as pessoas e as empresas, sem que as pessoas e as empresas produzam aquilo que será comprado por esse dinheiro (já que as economias foram fechadas) temos a demanda por produtos que não foram produzidos.

Você já deve saber que o aumento da demanda sem o aumento da oferta produz aumento de preços. Os compradores disputam o mesmo produto e aceitam pagar mais caro por ele para não ficarem sem, gerando inflação. Já quando temos muita oferta e pouca demanda os vendedores disputam os compradores oferecendo preços cada vez menores, gerando deflação.

O gráfico “FAO Food Prices” acima, mostra o aumento dos preços do óleo (oil), cereais, açúcar (sugar), índice de preços dos alimentos (food price), laticínios (dairy) e carne (meat). O gráfico tem base 100, ou seja, se todos esses produtos custassem 100 antes da pandemia, quanto eles custariam no início de 2021? No exemplo do óleo de cozinha ele custaria 145. Esse é um indicador da ONU que monitora os preços das commodities agrícolas e nos fala sobre mudanças na oferta e demanda. Para saber mais visite aqui.

O gráfico “CPI Food” temos a inflação dos alimentos em diversos países. Veja que o Brasil registra uma das maiores inflações de alimentos junto com a Turquia. Embora o Brasil seja um dos maiores produtores de alimentos do mundo, infelizmente a nossa moeda se tornou uma das mais fracas. Os preços dos alimentos são cotados em dólares, assim como fertilizantes, produtos químicos, combustíveis e outros insumos necessários para produzir alimentos.

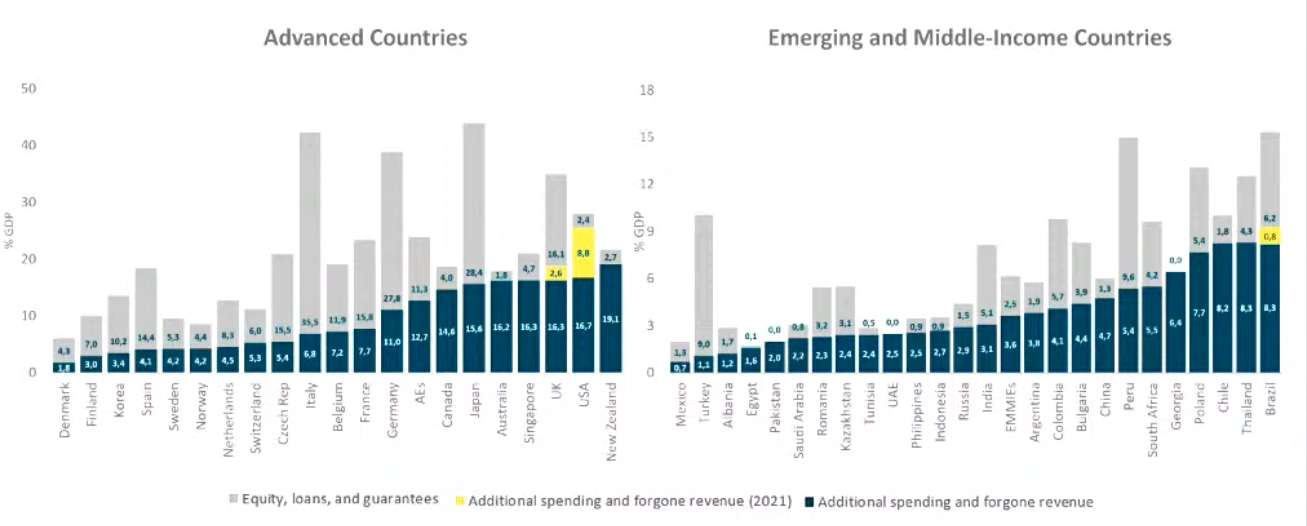

O gráfico acima mostra o aumento das despesas dos países em percentuais do PIB durante nas suas políticas de estímulos e ajuda na crise. O Brasil aparece como o país que mais aumentou suas despesas durante a pandemia. Você deve entender que existe uma enorme diferença entre gastar mais e gastar bem. Como você já deve saber, os políticos brasileiros sempre estão animados por qualquer evento que permita o aumento das despesas, por motivos como este aqui ou esse aqui. Gastar muito não significa gastar bem para resolver os problemas que os políticos prometem resolver. O efeito disso costuma ser inflação e moda desvalorizada.

Os grandes investidores brasileiros e estrangeiros sabem de tudo isso. Como consequência retiram recursos do Brasil (compram dólares) e isso ajuda a manter nossa moeda desvalorizada (dólar caro) e por consequência isso resulta em mais inflação, já que muitos preços são cotados em dólares.

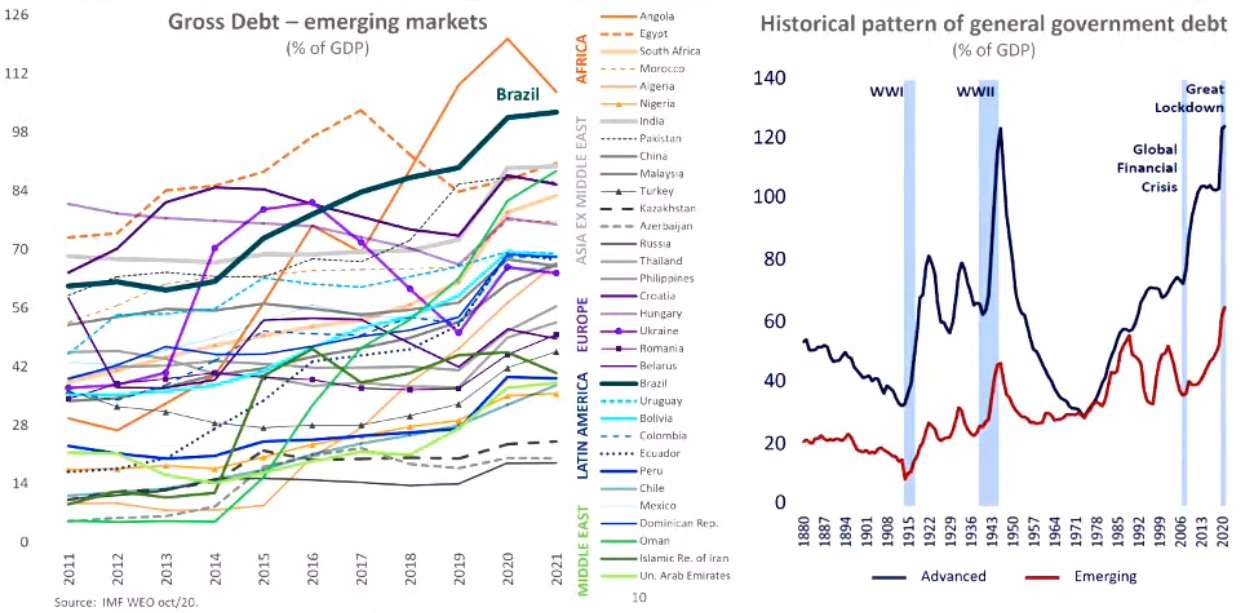

O gráfico “Gross Debt” mostra a dívida bruta dos países como um percentual do PIB. O Brasil está entre as maiores dívidas em relação ao seu PIB entre todos esses países emergentes. O segundo gráfico mostra a dívida em relação ao PIB de países desenvolvidos (linha azul) e emergentes (linha vermelha) desde 1880. As linhas verticais azuis representam grandes crises como a crise gerada pela primeira guerra mundial (WWI), segunda guerra mundial (WWII), crise financeira global 2008 (Global Financial Crisis) e a recente crise produzida pelos fechamentos das economias (lockdown). Podemos ver que a dívida dos emergentes em relação ao PIB costuma ser menor que a de países desenvolvidos.

No Brasil, estamos com dívida pública equivalente a de países ricos, ou seja, somos um país pobre que gasta dinheiro público como se fosse um país rico. Dizem que os países são um reflexo da média da população. Você provavelmente conhece algumas famílias que não são ricas, mas que gastam e fazem dívidas como se fossem.

O gráfico acima mostra que o apetite dos investidores por investimentos de risco em países desenvolvidos é maior (linha azul). Nos investimentos em países emergentes menos endividados (linha laranja) esse apetite é maior que nos países mais endividados (linha amarela) onde temos o Brasil. Isso também ocorre nos investimentos de renda fixa com veremos agora.

No gráfico acima temos a curvas de juros (Yield curves) de 1 a 10 anos em diversos países emergentes. Estas taxas são as que encontramos em títulos públicos prefixados, empréstimos, financiamentos de longo prazo e contratos de DI futuro. Quanto maior o risco de inflação e juros elevados no futuro, maiores são essas taxas de juros futuros. O segundo gráfico mostra o resultado dos juros que vencem em 2 anos divididos pelos que vencem em 5 anos. Quando a linha está em queda isso significa que os juros que vencem em 5 anos estão aumentando em relação aos juros que vencem em 2 anos. Juros que vencem em 5 anos ou mais em tendência de alta não é positivo para os investimentos de renda variável, investimentos em imóveis ou qualquer outro investimento de longo prazo.

Na figura acima temos os juros futuros, como o que encontramos em títulos prefixados que vencem em 5 anos, para diversos países. Podemos ver que o Brasil e a Turquia tiveram o maior aumento desses juros em pontos base (1oo pontos equivale a 1%). No segundo gráfico temos a inflação dos alimentos onde o Brasil e a Turquia também se destacam. Inflação em alta representa riscos que são precificados através de juros futuros maiores.

O gráfico acima mostra a dívida pública brasileira que nada mais é do que todos os títulos públicos que o governo vendeu para investidores brasileiros de todos os portes e investidores estrangeiros (non resident participants). A área azul escura chamada NTN-F são equivalentes aos títulos públicos do tipo Tesouro Prefixado que pagam juros trimestrais. Os LTNs são equivalentes aos títulos Tesouro Prefixado. Os NTN-Bs são os Tesouro IPCA e os LFTs são os títulos equivalentes ao Tesouro Selic. Veja que desde 2015 o interesse do estrangeiro por títulos públicos brasileiros vem caindo. Isso é negativo para o nosso câmbio, ou seja, ajuda na desvalorização da nossa moeda, já que são menos dólares entrando no país para o investimento em renda fixa.

Selic e juros futuros em baixa, aumentam a demanda por investimentos de renda variável como as ações. Selic e juros futuros em alta, não são positivos para o mercado de ações. As linhas mostram o desempenho dos índices de ações que representam as bolsas de diversos países. A bolsa brasileira é representada pelo índice Bovespa (linha vermelha) e a bolsa americana pelo índice S&P. O Nikkei representa a bolsa japonesa e o Eurostoxx as bolsas europeias. A bolsa brasileira aparece entre as que tiveram os piores desempenhos no processo de recuperação dos mercados. Esse gráfico acima tem base 100, ou seja, seria como investir 100 dinheiros antes da pandemia nos índices de cada bolsa. Se investisse no índice Bovespa você teria 100,81 e no S&P500 você teria 117,22.

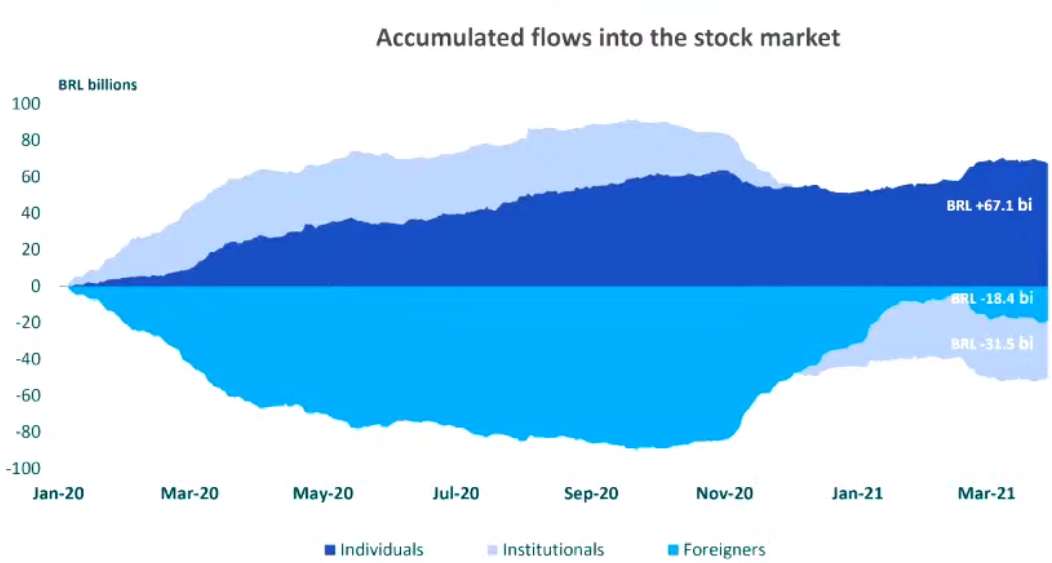

O gráfico acima mostra o fluxo acumulado de dinheiro de pessoas físicas (individuals), instituições financeiras (institutionals) e estrangeiros (foreigners) na bolsa brasileira entre janeiro de 2020 e março de 2021. Veja que no início da crise em 2020, os investidores estrangeiros saíram da bolsa brasileira vendendo suas ações para pessoas físicas. Pessoas físicas e instituições financeiras seguiram gerando fluxo para a bolsa, como se estivessem comprando ações dos estrangeiros que saíram da nossa bolsa até novembro de 2020. Depois podemos observar um retorno do dinheiro estrangeiro e uma saída de dinheiro da pessoa física. Em março de 2021, pessoas físicas e estrangeiros continuam tirando recursos da bolsa que aparentemente está sendo comprado por instituições financeiras como bancos, fundos de investimentos, grandes investidores etc.

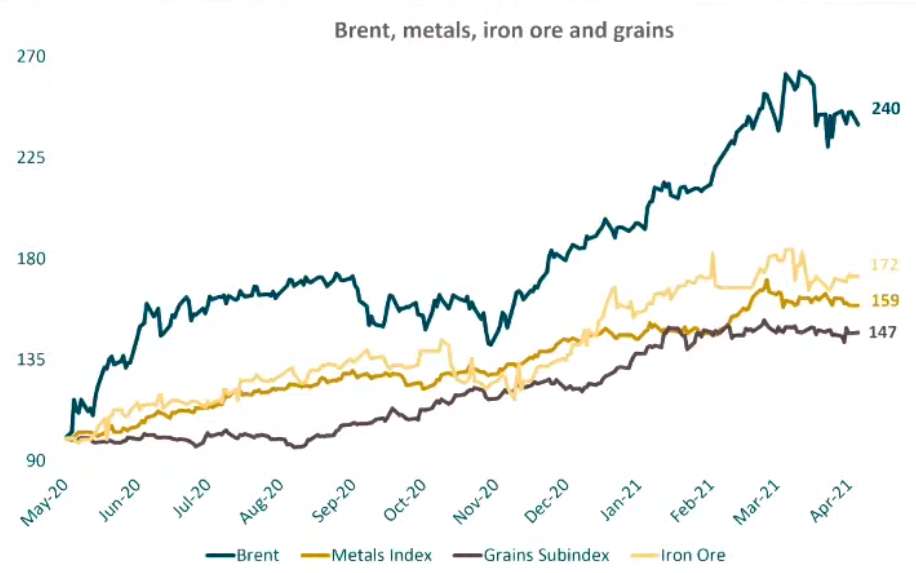

O gráfico acima mostra a alta de preços de petróleo (brent), metais, grãos (grains) e ferro (iron). Os mercados estariam antecipadamente o crescimento da demanda provocada por uma reabertura e programas de estímulos ao crescimento. Isso resultou na alta de preços de metais, petróleo e outras matérias primas.

Existem diversas ações na bolsa brasileira de empresas que produzem e exportam esses materiais. Muitas dessas ações fazem parte do índice IMAT. Criei o gráfico do IMAT acima usando essa ferramenta aqui, onde existe a lista de ações que fazem parte do índice. No gráfico acima temos uma comparação entre o IMAT e o índice Bovespa (linha vermelha) nos mostrando que as ações que estão nesse setor tiveram melhor desempenho que o índice.

O primeiro gráfico mostra a forte queda por demanda de energia elétrica no Brasil e a sua recuperação. No gráfico central temos a recuperação das vendas de caminhões e veículos, mas podemos perceber uma queda significativa nos primeiros três meses de 2021 e isso pode estar ocorrendo em diversos setores da economia neste primeiro trimestre. No terceiro gráfico temos as vendas por cartão de crédito em supermercados, lojas de construção e hotéis/restaurantes. Veja a queda significativa nestas vendas por cartão no primeiro trimestre de 2021. Isso provavelmente vai se refletir de alguma forma nos resultados das empresas que serão divulgados nos próximos meses.

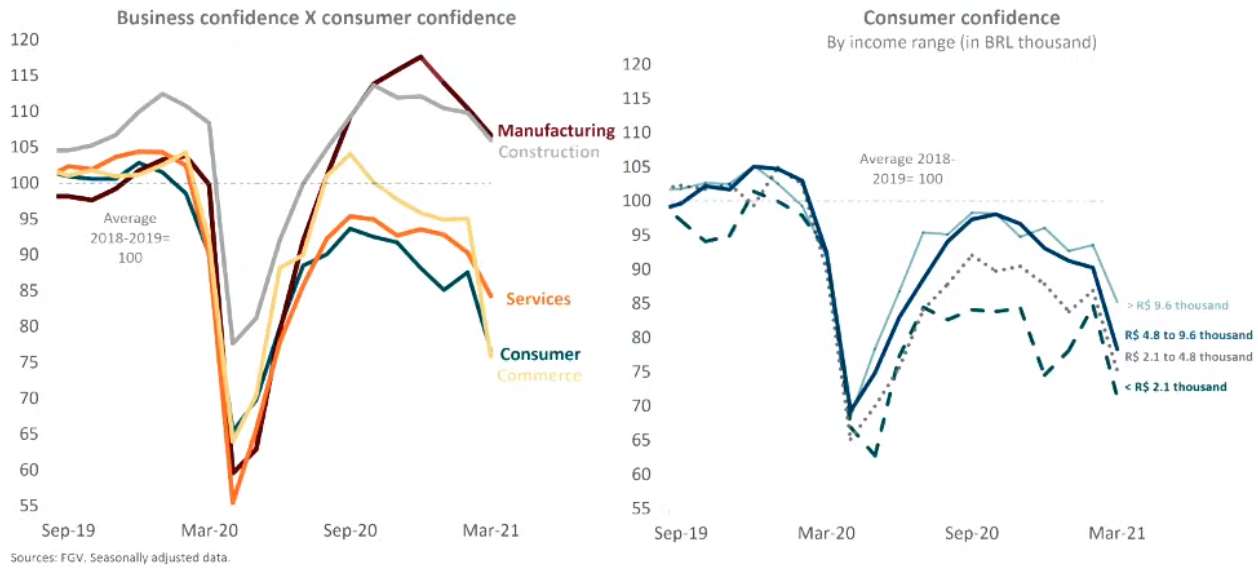

No primeiro gráfico temos os índices de confiança dos consumidores (consumer), comerciantes (commerce), prestadores de serviços (services), construtores (construction) e industriais (manufacturing). Fica bem evidente o declínio dos níveis de confiança dos consumidores e empresários no final de 2020 e primeiro trimestre de 2021. O pessimismo influência nas decisões de consumo e investimento. Empresários ficam pessimistas quando observam o baixo desempenho dos negócios. As pessoas, que são os trabalhadores, sentem esse pessimismo nas empresas onde trabalham. Pessoas sem confiança compram menos e investem de forma mais conservadora. O segundo gráfico mostra o nível de confiança por faixa salarial. Podemos ver que os níveis de confiança caem entre todas as faixas desde o final de 2020. Inflação e desemprego também deixam as pessoas pessimistas.

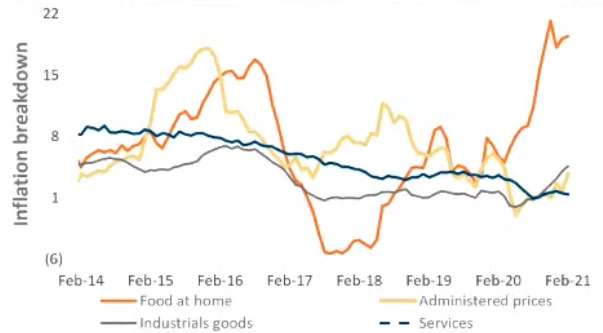

O gráfico acima compara a inflação dos alimentos (food at home), a inflação dos industrializados, inflação dos serviços e inflação dos preços administrados (como energia elétrica). Fica bem evidente a forte alta dos preços dos alimentos nos últimos meses. O gráfico também permite observar uma alta nos preços dos industrializados e preços administrados.

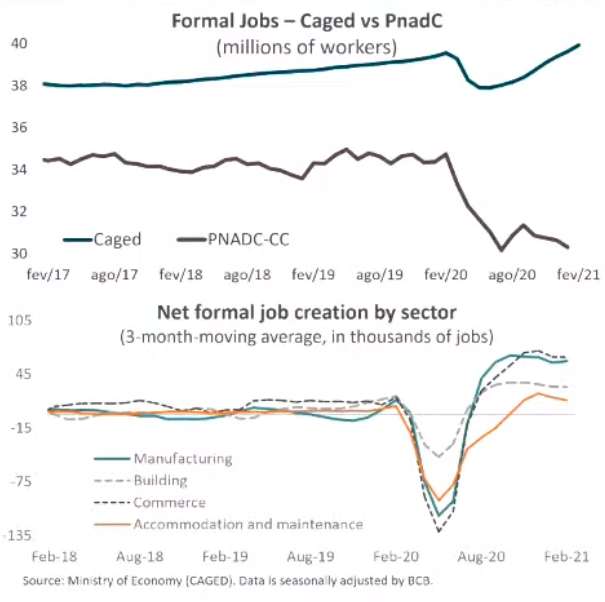

Logo acima temos o desemprego medido por duas metodologias diferentes. A PnadC é uma pesquisa por amostra de domicílios, escolhida de forma a ser representativa para a economia brasileira como um todo. A cada trimestre, são amostrados 211 mil domicílios, 70.333 por mês. Cada domicílio escolhido para compor a amostra é entrevistado quatro vezes por ano de forma intercalada (entra em um mês, sai dois meses e volta no mês seguinte), o que faz com que 80% dos domicílios visitados no trimestre terminado em dezembro, por exemplo, são também visitados no trimestre terminado em março, e assim por diante. Isto pode sugerir uma certa inércia. O Caged, por outro lado, é uma pesquisa cujos dados são obtidos via registros administrativos. As empresas são obrigadas, por lei, a informar ao Ministério do Trabalho e do Emprego, todos os meses, quantos trabalhadores foram demitidos e quantos foram contratados, e seus respectivos salários. Subtraindo o total de trabalhadores com carteira assinada contratados do total de demitidos, temos o total de empregos com carteira assinada gerados em cada mês.

Logo acima temos o desemprego medido por duas metodologias diferentes. A PnadC é uma pesquisa por amostra de domicílios, escolhida de forma a ser representativa para a economia brasileira como um todo. A cada trimestre, são amostrados 211 mil domicílios, 70.333 por mês. Cada domicílio escolhido para compor a amostra é entrevistado quatro vezes por ano de forma intercalada (entra em um mês, sai dois meses e volta no mês seguinte), o que faz com que 80% dos domicílios visitados no trimestre terminado em dezembro, por exemplo, são também visitados no trimestre terminado em março, e assim por diante. Isto pode sugerir uma certa inércia. O Caged, por outro lado, é uma pesquisa cujos dados são obtidos via registros administrativos. As empresas são obrigadas, por lei, a informar ao Ministério do Trabalho e do Emprego, todos os meses, quantos trabalhadores foram demitidos e quantos foram contratados, e seus respectivos salários. Subtraindo o total de trabalhadores com carteira assinada contratados do total de demitidos, temos o total de empregos com carteira assinada gerados em cada mês.

Isso significa que o Caged nos fala sobre empregos formais e o PNADC inclui os trabalhos informais, ou seja, pessoas que possuem alguma atividade que gera renda, mas não tem uma carteira de trabalho. Temos que acompanhar o impacto de novos fechamentos da economia nos próximos meses.

Conclusão

Espero que esse resumo possa ajudar você a entender a situação que vivemos. Esse tipo de conteúdo não costuma ser muito popular entre investidores brasileiros, mas é muito demandado por investidores estrangeiros que conduzem seus investimentos com muita seriedade. Pequenos investidores como nós precisam aprender a “linguagem” do mercado. Isso ocorre através do estudo constante. Caso queira aprender mais sobre os diversos tipos de investimentos que existem conheça os meus livros visitando aqui. Caso queira ver a palestra completa clique na figura abaixo.

{kind=link}

{kind=link}

{kind=link}