O Brasil sempre terá juros altos, a não ser que os problemas listados no vídeo sejam resolvidos no futuro.

Baixar juros sem qualquer preocupação com os problemas apresentados logo abaixo resultará em desvalorização da nossa moeda. Isso já aconteceu no passado não muito distante.

Os principais motivos pelos quais as taxas de juros no Brasil são elevadas, segundo o vídeo acima, são esses:

Pessoas sem educação financeira não pagam suas dívidas.

A taxa de recuperação de crédito no Brasil é uma das mais baixas do mundo. Quando um devedor se torna inadimplente, a recuperação do dinheiro emprestado por parte dos credores é mínima, gerando perdas significativas. Esta ineficiência na recuperação dos empréstimos aumenta o risco percebido pelos bancos e financeiras, que, por sua vez, elevam as taxas de juros para compensar o risco maior de inadimplência.

Isso significa que pessoas com boa educação financeira que pagam suas contas em dia acabam sendo punidas por pessoas com pouca educação financeira que acabam fazendo dívidas sem uma reserva para emergências ou dívidas muito acima de sua realidade.

A falta de educação financeira de alguns acaba justificando os juros elevados que são pagos a quem poupa e investe na renda fixa.

Políticos sem educação financeira gastam mais do que arrecadam e quebram o Brasil.

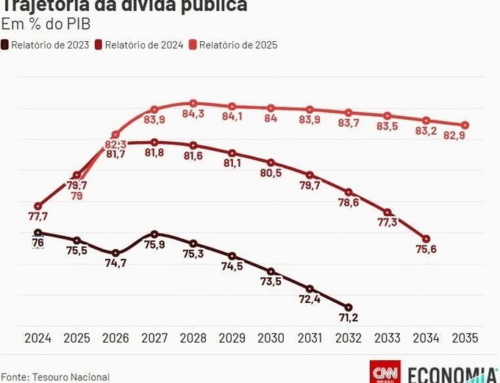

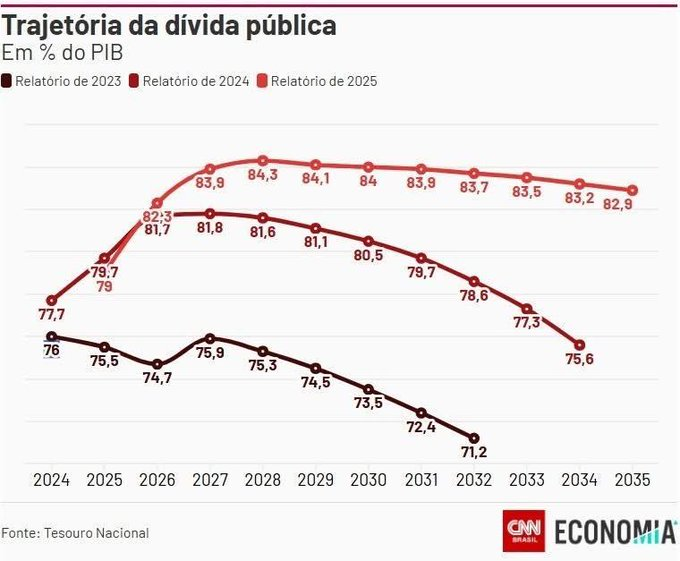

A dívida pública brasileira é relativamente alta em comparação com outros países. Uma dívida elevada implica em um risco maior de calote ou de necessidade de refinanciamento a taxas mais altas, o que influencia diretamente o prêmio de risco que os investidores exigem para emprestar ao governo brasileiro. Esse prêmio de risco elevado reflete nas taxas de juros de toda economia.

Entender isso é muito simples. Se o Tesouro Direto oferecer um título público que paga juros 2% ao ano, assim como ocorre em países desenvolvidos, você se sentiria motivado a deixar de gastar seu dinheiro agora para emprestar esse valor para o governo? Com certeza, você teria algo melhor para fazer com o seu dinheiro. O problema é que um governo que gasta mais do que arrecada precisa tirar o dinheiro que falta de algum lugar. Quando eles não conseguem tomar o dinheiro da população por meio da força (impostos), eles oferecem juros em troca do dinheiro emprestado livremente.

Pessoas sem educação financeira não poupam.

O Brasil tem uma taxa de poupança baixa em relação ao PIB. Isso significa que há menos recursos dos brasileiros disponíveis para empréstimos para outros brasileiros, aumentando a necessidade de capital externo, que geralmente vem a um custo mais elevado, refletindo em maiores taxas de juros internas. Muitas empresas brasileiras precisam buscar dinheiro emprestado no exterior. O próprio governo busca recursos no exterior emitindo títulos públicos.

É muito arriscado emprestar dinheiro para quem não tem educação financeira.

O Credit Default Swap (CDS) do Brasil, que é uma medida de risco de crédito percebido, é mais alto do que muitos outros países. Isso indica que os investidores consideram o Brasil como um país de maior risco, o que exige um retorno maior para compensar esse risco, resultando em taxas de juros mais altas.

Não existe almoço grátis.

No Brasil, uma grande proporção do crédito oferecido pelos bancos é direcionada, ou seja, é subsidiada pelo governo para setores específicos com taxas de juros mais baixas do que as de mercado. Isso parece maravilhoso, pois muitos ainda acreditam que existe “almoço grátis” nesse planeta Terra. Infelizmente, não existe almoço grátis. Alguém está pagando a conta com juros mais elevados.

O vídeo apresenta o exemplo da meia entrada nos cinemas. Para que a pessoa pague metade, existe outra pessoa pagando mais caro para que a ilusão do almoço grátis possa se perpetuar.

Se existe alguém pagando juros menores, existe alguém que está trabalhando mais para pagar juros elevados que compensam isso.

Exemplos de Crédito Direcionado no Brasil:

- BNDES (Banco Nacional de Desenvolvimento Econômico e Social):

- Finame: Linha de crédito para a aquisição de máquinas e equipamentos novos, de fabricação nacional.

- PSI (Programa de Sustentação do Investimento): Linhas de financiamento com taxas subsidiadas para a aquisição de bens de capital, como máquinas e equipamentos, e para projetos de inovação e pesquisa.

- Crédito Rural: Destinado ao financiamento da produção agrícola e pecuária, incluindo a compra de insumos, máquinas agrícolas, custeio da safra e investimentos em infraestrutura rural. Esse crédito é oferecido com taxas de juros reduzidas para estimular a produção no setor agrícola.

- Minha Casa, Minha Vida: Programa habitacional do governo federal que oferece crédito a juros subsidiados para a construção e aquisição de imóveis para famílias de baixa renda.

A culpa não é de quem poupa.

É comum ouvir de políticos desonestos a alegação de que as altas taxas de juros no Brasil são culpa das pessoas que poupam e investem na renda fixa, rotulando pejorativamente esses investidores como “rentistas”.

Esta narrativa não só é simplista, mas também injusta, pois desconsidera as verdadeiras causas estruturais dos altos juros, como a elevada dívida pública, a baixa recuperação de crédito e o risco percebido pelos investidores.

Os poupadores são, na verdade, indivíduos que, através de seu esforço e disciplina, contribuem para a estabilidade financeira do país, promovendo a formação de capital e a sustentabilidade econômica.

{kind=link}

{kind=link}

{kind=link}