Você já deve ter observado corretoras, bancos e seus influenciadores propagando a ideia de que chegamos no fim do ciclo de alta dos juros. E com isso eles iniciam uma série de recomendações de investimentos.

Isso se deve ao conteúdo da última ata do Copom que é um documento publicado pelo Banco Central explicando a decisão tomada com relação a Selic. O texto dizia assim:

O Comitê optou por sinalizar que avaliará a necessidade de um ajuste residual, de menor magnitude, na próxima reunião, com o objetivo de trazer a inflação para o redor da meta no horizonte relevante. Além disso, dada a persistência dos choques recentes, o Comitê seguirá vigilante e avaliará se somente a perspectiva de manutenção da taxa básica de juros por um período suficientemente longo assegurará tal convergência. Essa estratégia foi considerada a mais adequada para garantir a convergência da inflação ao longo do horizonte relevante, assim como a ancoragem das expectativas de prazos mais longos, ao mesmo tempo que reflete o aperto monetário já empreendido, reforça a postura de cautela da política monetária e ressalta a incerteza do cenário (fonte).

Como você já deve saber, o principal objetivo do Banco Central é o de alterar as expectativas do mercado com relação aos juros futuros.

Não só a alteração da taxa Selic, mas os conteúdos dos comunicados funcionam como ferramenta para modificar o comportamento das pessoas. Mudar o seu comportamento é o objetivo deles.

O texto fala sobre subir os juros em menor proporção na próxima reunião e depois avaliar se a perspectiva de manutenção dos juros elevados por um determinado período será suficiente para desacelerar a inflação.

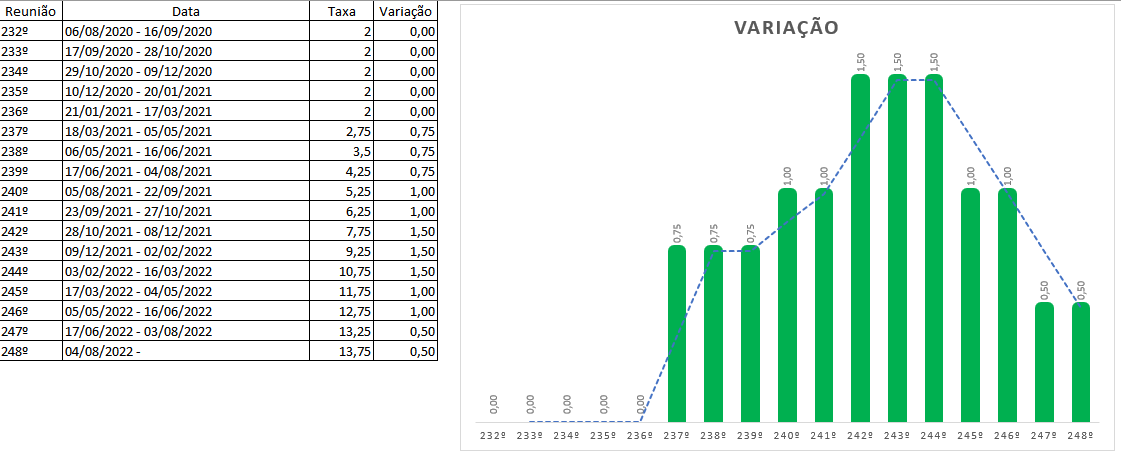

Fiz a tabela e o gráfico acima para mostrar as variações na taxa Selic desde o início desse ciclo de alta. Veja que tivemos uma sequência de três altas de 0,75 pontos percentuais seguidas de duas altas de 1 ponto percentual e mais três altas de 1,5 pontos, dando a clara percepção de aceleração nas altas de juros. Então o Copom passou a reduzir os aumentos. Nessa desaceleração temos duas altas de um ponto percentual e duas altas de 0,5 pontos com o atual anúncio de que na próxima reunião teremos uma alta menor (talvez 0,25 pontos) ou até uma parada do ciclo de alta por um longo período.

Fiz a tabela e o gráfico acima para mostrar as variações na taxa Selic desde o início desse ciclo de alta. Veja que tivemos uma sequência de três altas de 0,75 pontos percentuais seguidas de duas altas de 1 ponto percentual e mais três altas de 1,5 pontos, dando a clara percepção de aceleração nas altas de juros. Então o Copom passou a reduzir os aumentos. Nessa desaceleração temos duas altas de um ponto percentual e duas altas de 0,5 pontos com o atual anúncio de que na próxima reunião teremos uma alta menor (talvez 0,25 pontos) ou até uma parada do ciclo de alta por um longo período.

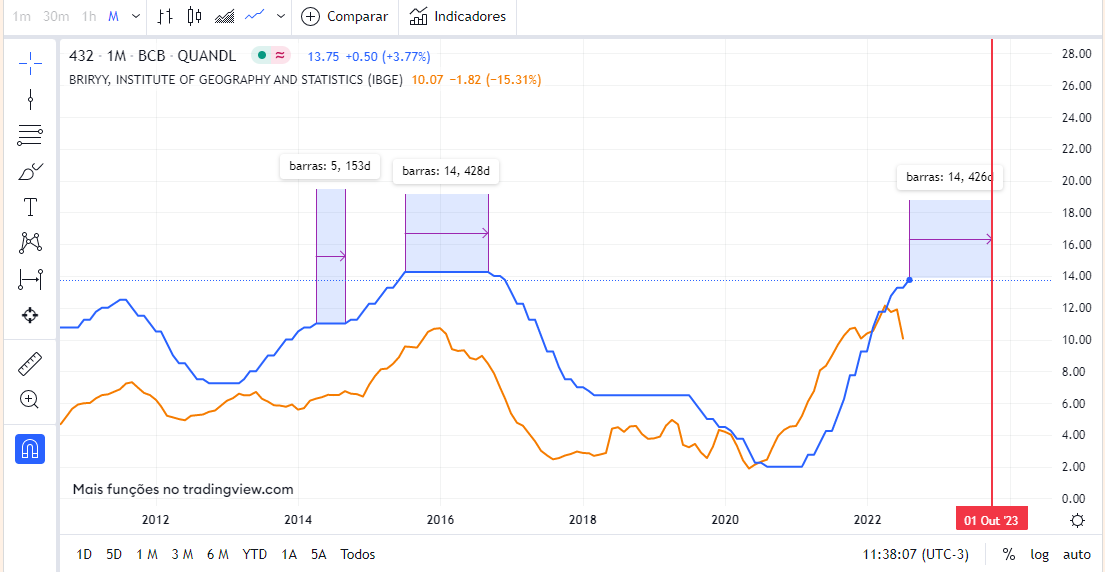

Vamos ver o que aconteceu no último ciclo de alta dos juros. Aqui no Clube temos uma ferramenta para estudar o gráfico da taxa Selic, veja aqui.

Clicando em “comparar” eu adicionei a inflação dos últimos 12 meses (código: BRIRYY). Veja que no último ciclo de alta da Selic entre 2013 e 2016 ocorreu em 2 etapas. Em 2014 o Banco Central parou de subir os juros por 5 meses ou mais ou menos 153 dias. Como a inflação foi persistente, eles iniciaram outro movimento de alta até a metade de 2015. Novamente eles mantiveram a Selic elevada (14,25% ao ano) por um período ainda mais longo (14 meses ou 428 dias) até iniciar o ciclo de queda dos juros, já que a inflação realmente estava perdendo força. Veja que essas paradas são comuns.

Então, neste momento, devemos prestar atenção se a inflação realmente vai iniciar um ciclo consistente de queda para justificar o início do ciclo de queda da Selic.

No gráfico acima, fiz o desenho do que seria a manutenção da Selic em patamares próximos dos atuais pelos mesmos 14 meses do fim do último ciclo de alta. Se isso ocorrer, teremos a Selic mantida em níveis próximos dos atuais até outubro de 2023.

O pior cenário seria o Banco Central interromper a alta dos juros, fazendo todo mundo acreditar que o fim do ciclo chegou, para logo depois reiniciar a alta dos juros para controlar uma inflação alta e persistente devido e eventos futuros difíceis de prever agora.

Devemos considerar que em 2013 e 2016 era uma crise política/econômica interna e foi resolvida por um impeachment. Hoje a crise é externa. Muitos investidores nunca vivenciaram um ciclo de alta dos juros, nas grandes economias, devido a uma inflação global.

Para piorar a situação, além das consequências desastrosas das restrições econômicas durante a crise de 2020, que duram até hoje, sofremos uma série de rumores de guerra envolvendo grandes potências militares como EUA, Rússia e China.

A última vez que vi demonstrações de força, entre potências nucleares, foi na minha juventude. A última Guerra Fria iniciada em 1947 terminou em 1991 com a dissolução da União Soviética.

Você já deve ter percebido que a inflação não depende somente de questões internas. Os preços dos alimentos, combustíveis, minerais e outros materiais são definidos mundialmente. Guerras podem desestabilizar as economias, moedas e toda a cadeia de suprimento.

Além das incertezas externas temos incertezas sobre as eleições e quais serão as medidas relacionadas a economia nos primeiros meses de 2023, quando geralmente os governos tentam fazer grandes mudanças.

Por fim, é importante lembrar que investimentos prefixados são boas opções quando apostamos que teremos juros e inflação em queda nos próximos anos. Investimentos indexados ao IPCA, ou seja, que rendem IPCA + juros fixos, funcionam como um híbrido de pós-fixado com prefixado e isso torna a aposta menos arriscada já que teremos um ganho fixo, acima da inflação. Já o pós-fixado é uma boa opção quando apostamos que os juros vão continuar subindo ou em patamares elevados por mais tempo.

É importante que você esteja preparado(a) para investir em qualquer cenário.

{kind=link}

{kind=link}

{kind=link}