Quando o Banco Central determina a taxa básica de juros (Taxa Selic), a cada 45 dias através das reuniões do COPOM, ele está tentando encontrar uma taxa de juro que permita o crescimento da economia sem resultar em alta exagerada da inflação. Esse juro ideal é conhecido como juro estrutural, juro neutro, taxa natural ou de equilíbrio.

O que o Banco Central faz é quase uma corrida de gato e rato. Quando a inflação está acima da meta, o Banco Central aumenta a taxa Selic para desaquecer a economia e reduzir a velocidade da alta dos preços. Quando a inflação está abaixo da meta, o Banco Central reduz a taxa Selic para aquecer a economia. Sempre existe uma tentativa de descobrir qual seria a taxa de juro perfeita para que a economia pudesse crescer sem acelerar a alta dos preços (inflação).

Países desenvolvidos calculam os juros neutros com base na média das taxas reais dos últimos dez anos. A taxa real de juro é a taxa Selic com a inflação descontada. Os juros reais, no Brasil, eram de 20% ao ano nos anos 1980, caíram para faixa de 10% entre os anos 1990 e 2000 e, de 2010 em diante, estão próximos de 5%. O presidente do BC observa três indicadores diferentes para identificar o juro real: os juros apurados pela pesquisa Focus, os do mercado calculados a partir do swap DI descontada a inflação projetada e os juros das NTN-Bs – títulos públicos federais indexados ao IPCA. O juro médio desses indicadores girou em torno de 5% (fonte). Estudo que aborda o tema (fonte).

Fiz um cálculo utilizando taxa Selic em termos anuais (base 252) com frequência mensal e descontei a inflação (IPCA) do mês entre 2007 e 2017 e encontrei uma taxa de juro real de 4,46%. Isso poderia ser o juro estrutural, mas devemos considerar que entre 2011 e 2013 o governo forçou a queda dos juros adotando medidas intervencionistas controlando o preço da energia, combustíveis e realizando desonerações fiscais produzindo números favoráveis para uma reeleição. Após a reeleição a inflação disparou, o país mergulhou na maior recessão do século (entre 2015 e 2016). Desconsiderando esse período de inflação alta e juros forçadamente baixos, podemos supor que o juro estrutural poderia mesmo ser algo em torno de 5%.

Vamos supor um juro estrutural de 5%. Vamos chutar três possibilidades de inflação para o futuro: 4%, 5% e 6%. Somando esses 5% com a inflação, poderíamos imaginar uma taxa Selic para o futuro de 9%, 10% ou 11%. Supondo que a taxa de juro estrutural fosse de 4% no futuro e a inflação casse entre 4%, 5% e 6% teremos taxa Selic no futuro de 8%, 9% ou 10%.

Teoricamente, quando a taxa de juros real (taxa Selic com a inflação descontada) se encontra abaixo da taxa de juros estrutural, ela exerce um efeito estimulativo, ou seja, impulsionando a atividade econômica e contribuindo para um aumento da inflação. Neste caso, o BC tende a conter a atividade econômica aumentando os juros para evitar a aceleração da inflação. Por outro lado, quando a taxa de juros real se encontra acima da taxa estrutural, seu efeito é contracionista, ou seja, ela contém a atividade econômica e contribui para a redução da inflação. Neste caso, o Banco Central tende a reduzir a taxa de juros para impulsionar a atividade econômica.

Resumindo:

- Selic real (ABAIXO) da taxa estrutural => atividade econômica e inflação tende a (AUMENTAR). Se existir o risco da inflação ficar acima da meta, o Banco Central tende a reduzir a taxa Selic para que a taxa real fique abaixo da taxa neutra.

- Selic real (ACIMA) da taxa estrutural => atividade econômica e inflação tende a (DIMINUIR). Se existir o risco da inflação ficar abaixo da meta, o Banco Central tende a aumentar a taxa Selic para que a taxa real fique acima da taxa estrutural.

Parece confuso? É confuso mesmo.

Em 2017 o Banco Central fez uma pesquisa junto aos participantes de sua pesquisa semanal de expectativas do mercado (Boletim Focus), com a pergunta: “qual sua estimativa para a taxa de juros neutra (juro estrutural) da economia brasileira, no curto prazo, daqui a 2 anos e daqui a 5 anos?”. Com cerca de 80 respondentes, a mediana foi, respectivamente, de 5,0%, 4,5% e 4,0% (fonte).

Como as pessoas que participam da pesquisa que dá origem ao Boletim Focus são os economistas que trabalham para as principais instituições financeiras do país, certamente eles possuem equipes compostas por pessoas que entendem de estatística, economia e matemática que realizam cálculos e simulações complexas para estimar a taxa de juro estrutural.

O grande problema é que essa taxa não é uma variável observável. Ela depende de diversas variáveis da economia, como a taxa de crescimento do produto potencial; a taxa de crescimento populacional [ou da força de trabalho]; as preferências da população quanto a consumir mais hoje versus amanhã (poupar ou gastar tudo que ganha?); as perspectivas de longo prazo da política fiscal; a eficiência do sistema financeiro; o crescimento da produtividade; a parcela da renda nacional recebida pelo capital; a taxa de poupança agregada e a taxa de depreciação do capital, etc.

Para deixar a coisa ainda mais complicada, os economistas fazem essa série de procedimentos estatísticos e econométricos, baseados em teoria econômica, para fazer suas estimativas. Existem muitas teorias econômicas. Economia não é uma ciência exata. O resultado disso tudo é que nunca existe um consenso sobre a melhor forma de calcular a taxa estrutural e outras variáveis. É comum a realização de estimativas utilizando diversos métodos para depois criar uma média.

Criei o gráfico acima para ilustrar o artigo (fonte). Você pode observar a taxa selic (linha azul), a inflação medida pelo IPCA (linha vermelha), a taxa selic real, que é a taxa selic com a inflação descontada (linha laranja) e uma linha verde que representa a taxa de 5% que poderia ser uma taxa estrutural, ou seja, a taxa de equilíbrio que não pressionaria a inflação para cima ou para baixo.

Observe que em março de 2009, a selic real (linha laranja) cruzou para baixo a linha verde (taxa de 5%). Antes disso taxa selic e a inflação seguiam uma tendência de queda. A inflação atingiu sua mínima em 2006. Com a entrada do ministro da Fazenda Guido Mantega em 2006 a inflação iniciou uma trajetória de alta (veja os pontos mais altos e mais baixos da linha vermelha até 2016). Em 2009 a taxa selic real ficou abaixo dos 5% e permaneceu até o final de 2016, favorecendo a alta da inflação. De 2.96% em 2006 ela atingiu 10,71% no fim de 2016. Neste período de 10 anos a média da selic real ficou em 5,90% ao ano (acima dos 5%).

O atual presidente do Banco Central, Ilan Goldfajn, foi economista chefe do Itaú e nesse período escreveu um artigo sobre a redução dos juros reais do Brasil. O artigo foi escrito para o Valor Econômico, mas você pode encontrar uma cópia aqui. Tudo indica que o artigo foi escrito com base neste estudo que ele fez (bem mais técnico) enquanto trabalhava no Itaú (fonte). Destaquei alguns pontos:

Na sua travessia para uma economia estável e próspera, o Brasil precisa gerar as condições para passar a ter uma taxa de juros baixa. Não é uma tarefa fácil, mas não é intransponível.

É bem evidente que o BC está se esforçando para reduzir e manter os juros da economia nos menores níveis possíveis e certamente a maneira como o presidente do BC pensa contribui com isso. Ele cita exemplos como o da Turquia que baixou os juros reais de 25% ao ano para uma taxa de 1 dígito, atualmente é de 8%. A Polônia derrubou sua taxa de juros reais de 9% ao ano para 3%, atualmente é 1,5%. O Chile reduziu de 8% para 3%, atualmente é de 2,5%.

No texto (que é de 2011) ele diz que “a economia brasileira precisa financiar um vultoso montante de investimentos de longo prazo que requer tempo, paciência e juros menores para torná-los viáveis. Esses investimentos irão requerer financiamento não subsidiado para a economia brasileira crescer de forma sustentada, já que as contas públicas em ordem são uma condição necessária para o desenvolvimento”.

Sem pagar juros menores, fica inviável pegar dinheiro emprestado dos investidores e poupadores (eu, você e toda a sociedade) para financiar projetos de longo prazo (investimentos em hidroelétricas, portos, ferrovias, rodovias, saneamento, entre outros), sendo que não adiantaria esperar dinheiro subsidiado pelo governo, já que o mesmo já enfrentava problemas nas contas públicas. Contas públicas em desordem desfavorece o crescimento. Na verdade, foi justamente a tentativa de fazer o país crescer com financiamento subsidiado pelo governo que mergulhou o país em uma crise fiscal e econômica 5 anos depois do artigo escrito para o Itaú. Ele ainda diz:

A forte queda da atividade econômica global durante a crise (de 2008) pode ter reduzido a taxa de juro real de equilíbrio e não somente a taxa de juro efetiva do Brasil.

Se a crise econômica de 2008 fez a taxa de equilíbrio ou estrutural do país cair, o que pode acontecer quando ocorrer um forte aquecimento da atividade econômica global, que pode ocorrer nos próximos anos? Lá fora, as projeções dizem que 2018 deve ser o primeiro ano, desde a crise financeira de 2008, em que a economia mundial operará em capacidade total ou quase total (fonte). Existe uma espécie de corrida contra o tempo para que o Brasil possa manter suas taxas de juros baixas, de forma que investimentos possam ser feitos pagando juros baixos ao mercado (todos nós).

No artigo para o jornal Valor ele diz:

Introduzo aqui já a minha preferência pela explicação da insuficiência de poupança doméstica, como explicação para a manutenção dos juros altos nessa transição para a normalidade. Os juros servem para inibir o consumo privado e estimular a poupança, na ausência de poupança pública suficiente para financiar os necessários investimentos.

Para o atual presidente do Banco Central, sem juros elevados, os brasileiros (empresas e famílias) não teriam estímulos para poupar. Ocorre que o próprio governo disputa o dinheiro do poupador/investidor. As empresas oferecem debêntures e lançam ações. Os bancos oferecem títulos privados como CDB, LCI e LCA que posteriormente se tornarão empréstimos para quem precisa comprar um carro ou um imóvel. O governo oferece títulos públicos para fechar suas contas, já que não consegue parar de gastar mais do que arrecada. Com poucos poupando e muitos precisando de dinheiro, os juros ficam elevados. A demanda por dinheiro emprestado é maior que a oferta de dinheiro para emprestar.

Incerteza

Só que existem outros fatores que contribuem para a manutenção de juros elevados.

Existe a questão que é a incerteza jurisdicional que afeta o desenvolvimento de um mercado de crédito de longo prazo. Essa “incerteza” seria um viés contrário ao credor, uma certa “tendenciosidade” da justiça em favor do devedor, que é visto como uma “vítima” que se vê obrigado a apela para o banco para lidar com alguma situação difícil na vida.

Não importa muito, para a justiça, se o devedor é vítima da sua própria ignorância financeira, maus hábitos, vícios e consumismo descontrolado. Quem dinheiro e se envolve em questionamentos na justiça, tende a perder. Isso significa que os juros que os bancos e financeiras cobram das pessoas já possuem um custo embutido, que eles terão caso o devedor, não pague sua dívida.

Esses custos são pagos por todos que pedem dinheiro emprestado, isso inclui as pessoas que pagam suas contas em dia. Cartórios, escritórios de advogados, consultorias, serviços de proteção ao crédito, empresas de cobrança e outras entidades envolvidas na máquina burocrática de cobranças, vivem dessas incertezas jurisdicionais. Isso eleva o custo de quem empresta dinheiro e esse custo é repassado para aquilo que remunera o empréstimo que são os juros.

Quem empresta o dinheiro que os bancos usam para emprestar, são os poupadores/investidores. Os juros elevados que os bancos cobram dos devedores se transformam em lucros para os bancos, lucros para a estrutura de cobrança e impostos que o governo cobra de todos os envolvidos.

Observe que isso naturalmente desestimula a poupança e o pequeno investidor. Veja o exemplo da fonte de recursos para o financiamento de imóveis. Grande parte do dinheiro que os brasileiros aplicam na caderneta de poupança é emprestado para quem precisa financiar um imóvel. Existe uma diferença gritante entre a taxa de juro paga ao investidor da poupança e a taxa cobrada de quem financia um imóvel fazendo uso do dinheiro do poupador.

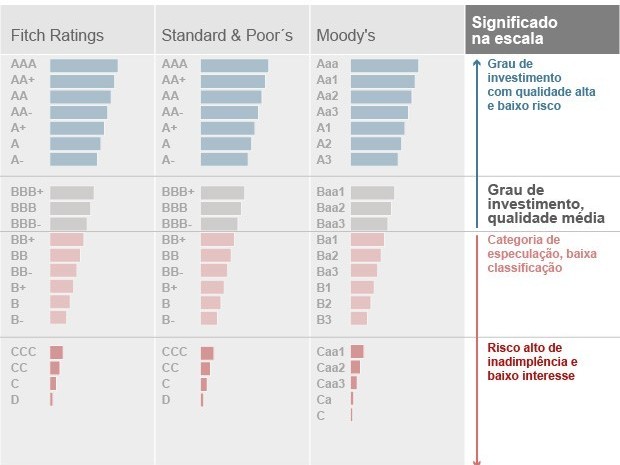

Classificação de risco

A classificação de risco dos países também influencia a taxa de juro acima da inflação.

Países de classificação de risco grau de investimento possuem taxas de juros reais cerca de 2 pontos percentuais (pp) mais baixas do que países com classificação de risco pior. No longo prazo, essa diferença pode chegar a 4 pp.

Essa era a situação da classificação de risco do Brasil quando esse artigo foi escrito. A classificação de risco atualizada será sempre publicada neste endereço aqui.

Somente as notas AAA, AA e A representam grau de investimento. Veja o quadro logo abaixo. As demais notas indicam maior grau de risco para o investidor, que por sua vez exige juros maiores para poder investir. Muitos fundos internacionais (que movimentam bilhões) utilizam as notas das agências no processo de decisão sobre onde irão investir o dinheiro dos seus cotistas. O Tesouro publica o histórico das notas do Brasil neste endereço aqui.

{kind=link}

{kind=link}

{kind=link}