Este é um curioso gráfico que mostra a evolução da taxa de juros nos últimos 5.000 anos no mundo (entre 3000 anos de Cristo e os dias de hoje).

O gráfico compartilhado pelo Bank of America Merrill Lynch tem como base uma grande lista de fontes históricas. As taxas são anuais.

Eventos históricos e suas taxas de juros anuais:

- Mesopotâmia, c 3000 a.C.: 20%

- Babilônia, Código de Hammurabi, 1772 a.C.: 20%.

- Conquista persa (rei Ciro toma Babilônia), 539 a.C.: taxas de 40%.

- Grécia, Templo em Delos, c. 500 a.C.: 10%

- Roma, Doze Mesas, 443 a.C.: 8,33%

- Atenas/Roma: 300-200 a.C.: 8%

- Roma: 1 ad: 4%

- Roma, sob Diocleciano, 300 d.C.: 15% (estimado)

- Império Bizantino, sob Constantino, 325 d.C.: limite de 12,5%

- Império Bizantino, Código de Justiniano, 528 AD: limite de 8%

- Cidades italianas, c. 1150: 20%

- Veneza, 1430: 20%

- Veneza, (Leonardo da Vinci pinta “A Última Ceia” em Milão), 1490: 6,25%

- Holanda, início da Guerra dos Oitenta Anos, 1570: 8,13%

- Inglaterra, 1700: 9,92%

- EUA, Oeste da Flórida anexado pelos EUA, 1810s: 7,64%

- EUA, por volta da Segunda Guerra Mundial, 1940: 1,85%

- EUA, administração Reagan, anos 1980: 15,84%

- EUA, Fed 2021: 0-0,25%

A média dessas taxas foi de 12,43% ao ano. Já a mediana foi 9,92% ao ano. Podemos dizer que a taxa próxima de zero que temos hoje nas maiores economias do mundo representa um extremo incomum.

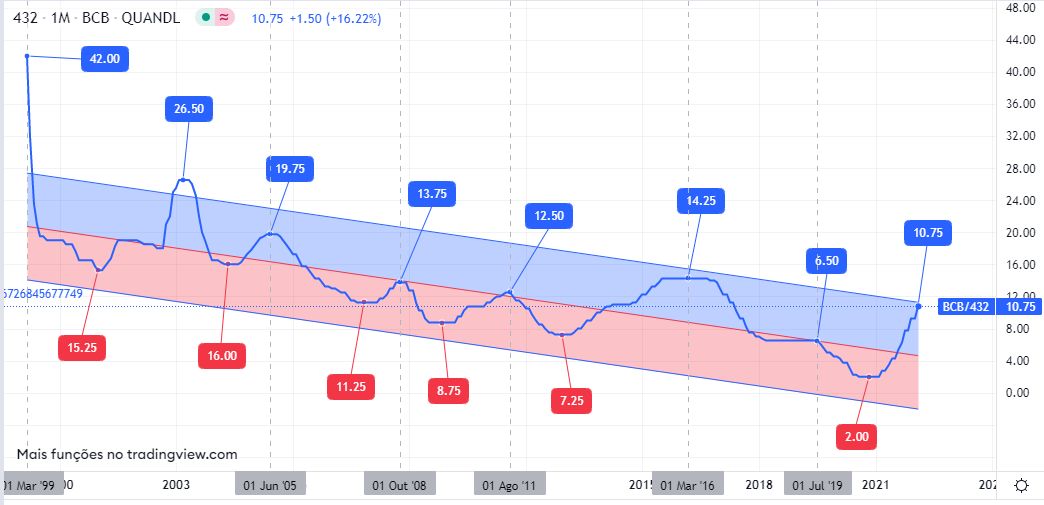

No gráfico abaixo temos o histórico da meta da Taxa Selic no Brasil desde 1999.

Exemplo de leitura: em 2016 a meta da taxa básica de juros da nossa economia era de 14,25% ao ano. O canal que aparece sobre o gráfico é uma tendência de regressão linear com dois desvios padrão que foi calculado automaticamente pela ferramenta. Esse canal nos diz que na maior parte do tempo os juros permaneceram próximos da linha central do canal e na menor parte do tempo estiveram nos extremos do canal. No início de 2022 a taxa Selic estava muito próxima ao extremo superior do canal, ou seja, na região de dois desvios padrão. Você pode fazer estudos com a meta dos juros no Brasil visitando essa ferramenta aqui.

Uma curiosidade: quando a poupança da Caixa foi criada por dom Pedro II Brasil em 1861 a remuneração era de 6% ao ano.

Fontes utilizadas para montar o gráfico de 5000 anos foram:

Sources: Homer and Sylla (1991), Heim and Mirowski (1987), Weiller and Mirowski (1990), Hills, Thomas and Dimsdale (2015 forthcoming), Bank of England, Historical Statistics of the United States Millennial Edition, Volume 3 and Federal Reserve Economic Database. Notes: the intervals on the x-axis change through time up to 1715. From 1715 onwards the intervals are every twenty years. Prior to the C18th the rates reflect the country with the lowest rate reported for each type of credit: 3000BC to 6th century BC – Babylonian empire; 6th century BC to 2nd century BC – Greece; 2nd century BC to 5th century AD – Roman Empire; 6th century BC to 10th century AD – Byzantium (legal limit); 12th century AD to 13th century AD – Netherlands ;13th century AD to 16th century AD – Italian states. From the C18th the interest rates are of an annual frequency and reflect those of the most dominant money market: 1694 to 1918 this is assumed to be the UK; from 1919-2015 this is assumed to be the US. Rates used are as follows: Short rates: 1694-1717- Bank of England Discount rate; 1717-1823 rate on 6 month East India bonds; 1824-1919 rate on 3 month prime or first class bills; 1919-1996 rate on 4-6 month prime US commercial paper ; 1997-2014 rate on 3month AA US commercial paper to nonfinancials. Long rates: 1702-1919 – rate on long-term government UK annuities and consols; 1919-1953, yield on longterm US government bond yields; 1954-2014 yield on 10 year US treasuries.

{kind=link}

{kind=link}

{kind=link}