Vamos imaginar que você está na dúvida entre investir em um CDB que oferece uma rentabilidade equivalente a 110% do CDI ou em uma LCI que oferece 90% do CDI. Não podemos afirmar que o CDB oferece uma rentabilidade líquida maior, pois sabemos que LCI e LCA são investimentos isentos de imposto de renda sobre os rendimentos. Para que possamos comparar o CDB com LCI e LCA precisamos descobrir qual seria a rentabilidade depois do desconto do imposto de renda.

CDB 110% do CDI em 2 anos:

Neste exemplo, um CDB que oferece 110% do CDI é equivalente a uma LCI que oferece 95,39% do CDI se o prazo do investimento for de 2 anos. Isso significa que o LCI de 90% do CDI estaria oferecendo uma rentabilidade inferior ao CDB de 110% do CDI.

CDB 110% do CDI em 6 meses:

Agora vamos imaginar que o prazo deste investimento fosse de 6 meses e não de 2 anos. Neste caso o imposto de renda sobre os rendimentos do CDB seria de 22,5% e não de 15%. Isso significa que um CDB que paga 110% do CDI por um prazo menor que 6 meses terá rentabilidade equivalente a uma LCI que paga 85,91% do CDI.

CDB 110% do CDI em 5 anos:

Para concluir vamos imaginar que o CDB que paga 110% do CDI tem prazo de 5 anos. Este CDB teria uma rentabilidade equivalente a uma LCI ou LCA que paga 98,11% do CDI.

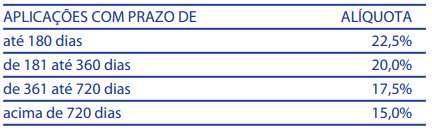

Você logo vai perceber que o CDB é menos vantajoso que a LCI ou LCA quando o vencimento é curto ou menor que 2 anos. Isso ocorre devido a cobrança de uma alíquota de imposto de renda sobre os investimentos. Quanto menor o prazo, maior a alíquota como você pode ver nesta tabela.

Veja uma foto da tabela:

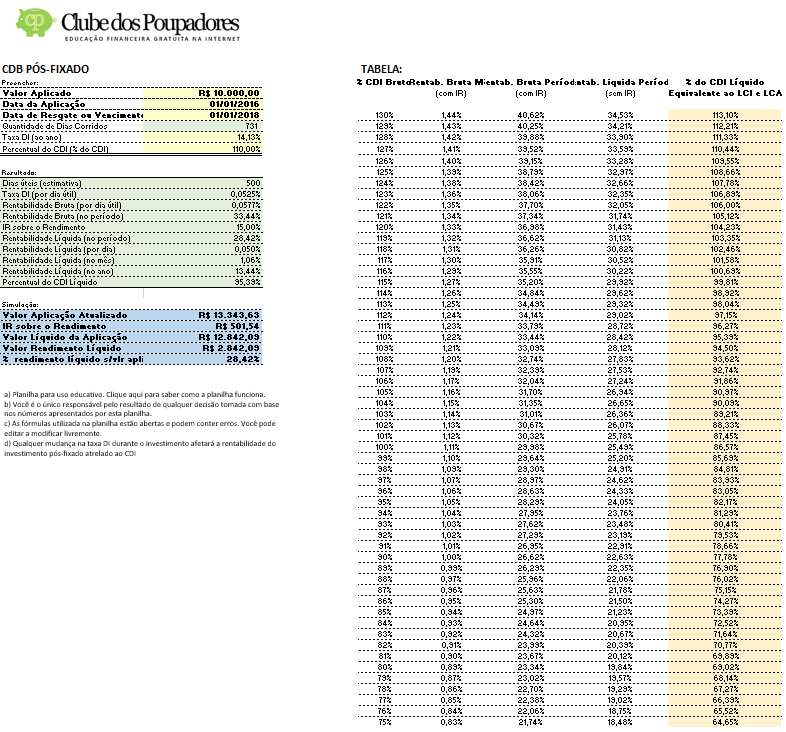

No lado esquerdo temos uma planilha permite calcular a rentabilidade de um CDB pós-fixado. Basta informar o valor que você pretende investir, a data do investimento, a data do resgate ou vencimento, a taxa DI média que você espera ter durante o período. Você também pode usar a taxa DI divulgada no www.cetip.com.br. No último campo você irá informar qual é o percentual do CDI oferecido pelo banco para o CDB.

No exemplo que já está preenchido na planilha, temos um investimento de R$ 10.000,00 entre os dias 01/01/2016 e 01/01/2018. A taxa DI média seria de 14,13% e o percentual do CDI seria 110%. A planilha informará que o percentual líquido do CDI (já sem o imposto) será de 95,39% do CDI. Isso significa que para uma LCI ou LCA apresentar uma rentabilidade maior ela deverá oferecer uma taxa superior a 95,39% do CDI.

A planilha vai utilizar os dados que você digitou para criar uma tabela de taxas equivalentes entre CDB e LCI/LCA. Na primeira coluna “% CDI Bruto” eu coloquei percentuais que vão de 75% até 130%. Na última coluna (amarelada) temos o percentual do CDI já com o imposto de renda descontado. Esses valores da coluna amarela podem ser utilizados para comparar o CDB com LCI ou LCA.

Exemplos:

Se o banco está oferecendo um CDB que paga 95% do CDI, para o mesmo prazo, basta olhar a tabela e rapidamente e descobrir que seria necessário uma LCI ou LCA pagando uma taxa superior a 82,17% para ganhar do CDB. Se o banco oferecer 122% do CDI será necessário encontrar uma LCI/LCA pagando uma taxa superior a 106,00% (missão quase impossível) para superar o CDB.

Comparando com fundos:

Vamos imaginar que você tem dinheiro investido em fundos de investimento como fundos DI e fundos de Renda Fixa. Os bancos costumam divulgar uma rentabilidade mensal bruta (sem descontar imposto de renda). Você pode comparar a rentabilidade desses fundos com a rentabilidade que aparece na coluna “Rentab. Bruta Mês”. No nosso exemplo veremos que um CDB que paga 110% do CDI por um prazo de 2 anos pagará taxa de 1,22% ao mês se a taxa DI se mantiver constante em 14,13% ao ano. Ainda devemos lembrar que no CDB o dinheiro fica investido por vários anos e o imposto sobre a renda só é descontado no final. Nos fundos de renda fixa existe um recolhimento de imposto a cada 6 meses. É o chamado come-cotas, veja como funciona. O come-cotas prejudica a rentabilidade dos fundos de investimento no longo prazo.

Baixar a Planilha:

Essa planilha é oferecida gratuitamente para todos que adquirem o meu livro “Como Investir em CDB, LCI e LCA”, juntamente com outras 20 planilhas, simuladores e estudos. Todas as informações que você precisa para investir nos bancos que pagam os maiores juros da renda fixa em um único e completo livro.

Investir em CDB, LCI e LCA

Todos os conhecimentos e as ferramentas que você precisa para multiplicar a rentabilidade dos seus investimentos em renda fixa de forma imediata e segura. Aprenda a investir em títulos privados como CDB, LCI e LCA que pagam juros acima da média. Ganhe todos os simuladores e planilhas para comparar a estudar os investimentos de renda fixa oferecidos por todas as principais instituições financeiras.