Vamos imaginar que seu amigo possui uma empresa e pediu dinheiro emprestado a você. Então, você solicitou que ele desse mais informações sobre a situação financeira atual da empresa dele.

Ele explicou que as dívidas acumuladas são maiores do que todos os ativos da empresa. Mesmo se ele vendesse tudo o que tem de valor e somasse ao dinheiro que possui e aquele que irá receber, só seria possível pagar 55% do que deve. Isso significa que 45% de sua dívida não pode ser paga com tudo o que a empresa dele tem hoje.

Diante desse cenário apresentado pelo seu amigo, você sabe que a empresa pode ter dificuldades para cumprir suas obrigações financeiras. Se a empresa não conseguir gerar fluxo de caixa suficiente (dinheiro entrando na empresa) para cobrir suas despesas e pagar suas dívidas no futuro, ela pode ser considerada insolvente.

Diante disso, você emprestaria dinheiro para seu amigo sabendo que ele não tem recursos para cobrir as dívidas que já tem com outros empréstimos, financiamentos e outras obrigações? Você emprestaria se soubesse que ele não está fazendo nenhum esforço para cortar despesas, desperdícios, roubos e ineficiências na empresa? Você emprestaria sabendo que os cargos da empresa são ocupados por pessoas desqualificadas? Você emprestaria sabendo que ele está comprometido com a ideia de gastar mais do que arrecada, sem preocupação com o aumento de sua dívida?

Se ainda assim, decidir emprestar dinheiro, a taxa de juros para compensar o risco seria alta ou baixa?

O maior devedor do Brasil é o próprio governo e isso não é de hoje. Quando ele não consegue tomar das pessoas e das empresas todo o dinheiro que ele gasta para se manter, ele pede dinheiro emprestado oferecendo juros em troca (títulos públicos que as pessoas investem). Quando você vota, está escolhendo as pessoas que vão tomar decisões sobre como gastar o dinheiro que tomam de você ou o dinheiro que pegam de você emprestado.

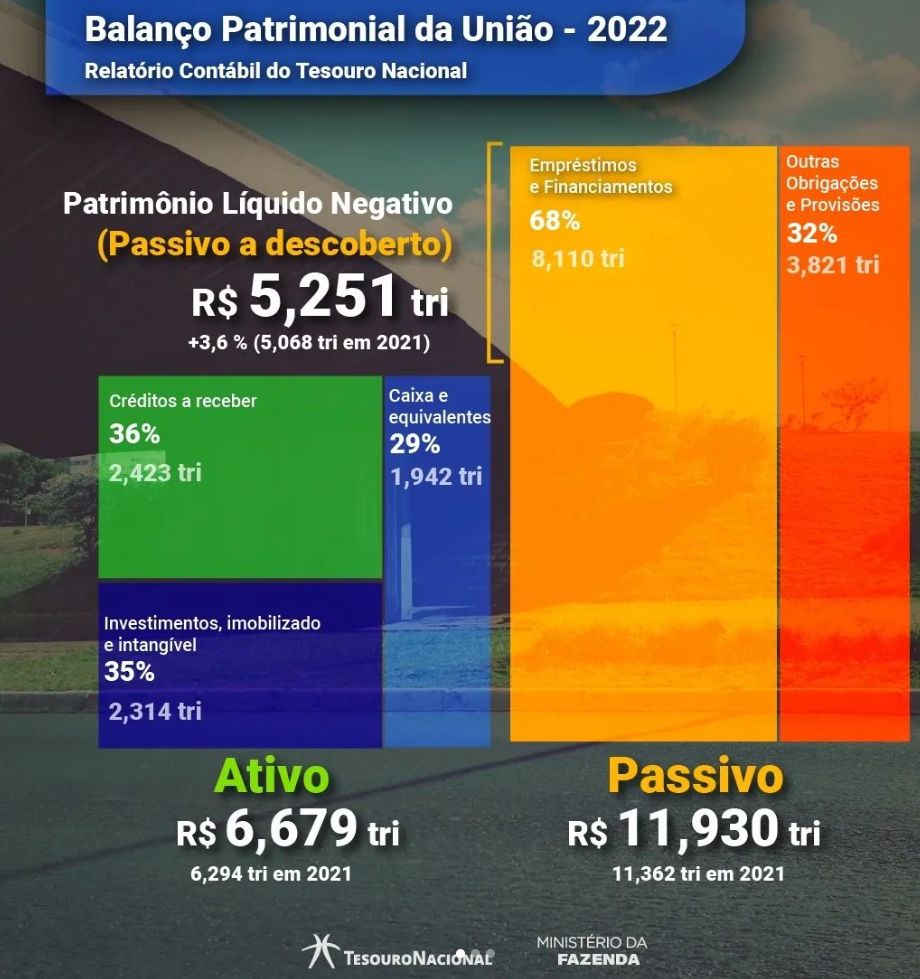

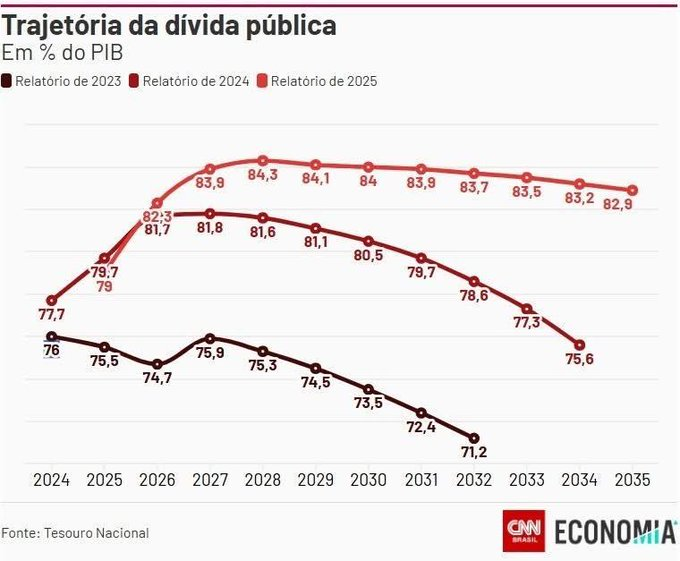

O gráfico abaixo foi divulgado recentemente pelo Tesouro Nacional e representa o balanço patrimonial do Brasil (fonte):

Como você pode ver, o passivo do país (dívidas e obrigações) é quase o dobro dos ativos que Brasil possui. O gráfico acima possui um erro de proporções, que não sei se foi proposital. O “passivo a descoberto” deveria ocupar quase a metade da área do gráfico do lado esquerdo (quase 45%), mas aparece menor do que deveria. Fiz uma correção:

A figura acima foi feita por mim. Seria um rascunho improvisado e rápido para mostrar algo mais próximo da realidade. O Brasil só tem pouco mais de 55% (R$ 6,6 trilhões) em ativos contra R$ 11,9 trilhões de dívidas e outras obrigações. Significa que faltam 5,2 trilhões para fechar esse buraco. O buraco será fechado com aumento da dívida ou aumento de impostos. Não parece existir comprometimento com redução das despesas.

O balanço patrimonial de um país é uma representação da situação financeira desse país em um determinado momento. Se você investe na bolsa e avalia a situação financeira das empresas antes de investir (como ensinei nesse livro aqui), entende a importância de avaliar os gráficos do balanço.

Basicamente ele é composto por ativos (bens e direitos) e passivos (dívidas e obrigações). A diferença entre ativos e passivos é o patrimônio líquido, que pode ser positivo (indicando que o país tem mais ativos do que obrigações e dívidas) ou negativo (indicando que o país tem mais obrigações e dívidas do que ativos). No caso do Brasil, o patrimônio líquido é negativo em R$ 5,2 trilhões, o que indica uma situação financeira ruim. Se o Brasil fosse uma empresa ou uma pessoa, sua situação financeira seria ruim e seria difícil conseguir alguém disposto a emprestar dinheiro. Os juros seriam elevados para compensar o risco.

Vamos analisar mais detalhadamente com base na situação do país.

Ativos (6,6 trilhões)

Os ativos são compostos por créditos a receber (2,4 trilhões), investimentos, imobilizados e intangíveis (2,3 trilhões) e caixa e equivalentes (1,9 trilhões). O crédito a receber pode incluir dinheiro que o país tem a receber dos outros, enquanto investimentos, imobilizados e intangíveis podem incluir propriedades, infraestruturas e outros ativos não monetários. O caixa e equivalentes representam o dinheiro disponível imediatamente para o país.

Passivos (11,9 trilhões)

Os passivos são compostos por empréstimos e financiamentos (8,1 trilhões) e outras obrigações e provisões (3,8 trilhões). Isso significa que o país tem uma grande quantidade de dívida, que pode incluir dívida interna (dinheiro que o país deve aos seus cidadãos ou empresas através da venda de títulos públicos) e dívida externa (dinheiro que o país deve a entidades estrangeiras).

Patrimônio Líquido (-5,2 trilhões)

O patrimônio líquido negativo indica que o país tem mais dívida do que ativos para quitar essa dívida. Isso deveria ser motivo de preocupação para os investidores e contribuintes. Quanto menor a educação financeira das pessoas, menores as preocupações. Por esse motivo, vivemos na mais completa tranquilidade.

Para os investidores, um patrimônio líquido negativo pode indicar que o país pode ter dificuldades para pagar seus empréstimos e financiamentos, o que pode afetar a rentabilidade dos investimentos. Quanto maior a percepção de risco, maior tende a ser a taxa de juro real (acima da inflação) que o investidor deve exigir para compensar o risco. Percepção de risco depende da capacidade de compreender esses riscos.

Para os contribuintes, um patrimônio líquido negativo pode indicar que o país pode precisar aumentar os impostos ou cortar gastos para equilibrar suas finanças. Quanto menos impostos as pessoas pagam, mais ignorantes elas são com relação a tudo que estamos falando aqui.

Segue um conteúdo que divulguei recentemente no Twitter. Clicando no círculo azul será possível reproduzir o vídeo.

"Em vez de [a dívida] explodir em um ano, vai explodir em cinco anos (…) enquanto não explode, eu [investidor] vou ganhar dinheiro (…) comprando títulos brasileiros". Professor José Márcio Antônio Guimarães de Camargo, da PUC-Rio, sobre marco fiscal de Haddad: pic.twitter.com/9nlvGzzgne

— Clube dos Poupadores (@CPoupadores) June 21, 2023

Sobre o estouro da dívida ou o estouro da inflação:

"Há de fato uma possibilidade da dívida pública não estourar (…) E essa possibilidade é: a dívida pública não estoura porque a inflação estourou. A inflação vem, corrói a dívida pública…"

Prof. Marcos José Mendes, Insper, sobre a política econômica do país. pic.twitter.com/JUAYlKeVmr

— Clube dos Poupadores (@CPoupadores) June 23, 2023

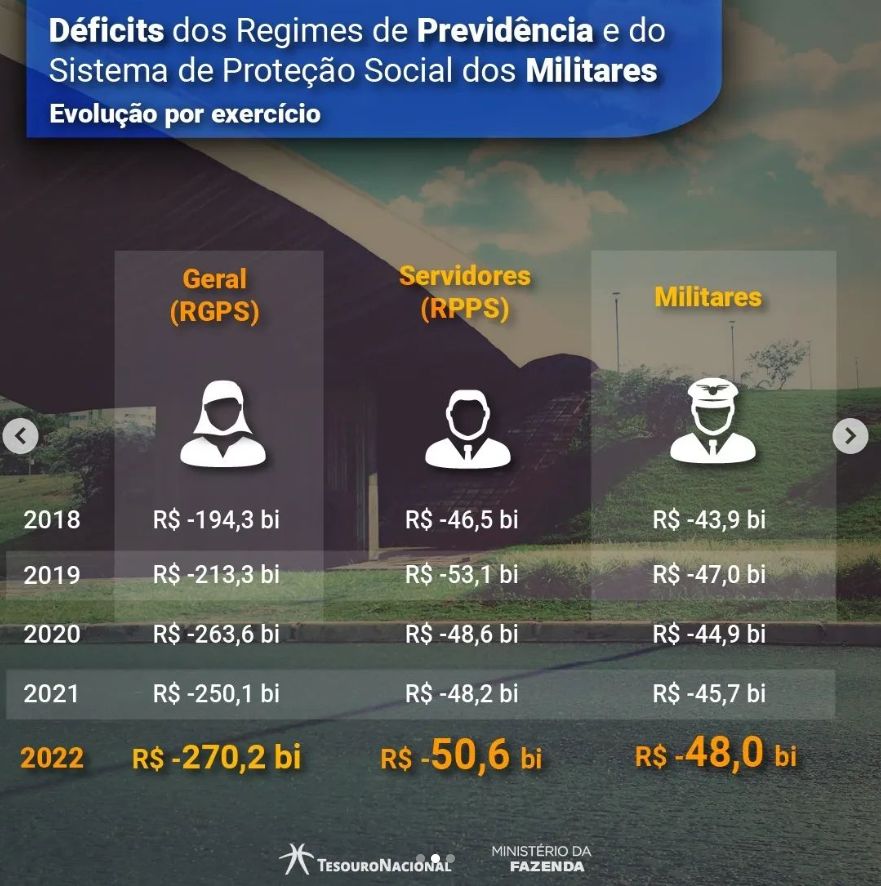

Outro gráfico divulgado pelo Tesouro mostra os déficits da previdência:

Como a previdência funciona como um esquema de pirâmide, são necessárias a existência de muitas pessoas pagando muito dinheiro para sustentarem aqueles que estão aposentados. O déficit mostra que não há arrecadação suficiente para pagar a todos que recebem dinheiro. O gráfico destaca a existência de déficits enormes tanto nos regimes Geral de Previdência Social (RGPS) e Próprio de Previdência dos Servidores (RPPS) quanto no Sistema de Proteção Social dos Militares das Forças Armadas (SPSMFA).

Em breve os políticos vão começar a falar sobre cobrança de mais impostos para cobrir os rombos de uma mentira insustentável no longo prazo, chamada previdência, que foi criada no passado não muito distante para beneficiar alguns no presente e sabotar muitos no futuro distante.

Para quem está pagando pela previdência pública, não alimente esperanças de que ela vá funcionar no futuro.

Busque conhecimento para conquistar sua independência financeira nas próximas décadas, como mostro em meu livro sobre Independência Financeira (é um livro apropriado para pessoas com menos de 40 ou 45 anos que ainda tenham, no mínimo, 20 anos de trabalho pela frente).

A tendência mundial é transformar a previdência em um serviço de assistência que paga valores miseráveis para pessoas em situação difícil. Se você é um aposentado, torça para que o estouro do sistema só ocorra no futuro muito distante e oriente as gerações futuras para que não fiquem dependendo das migalhas.

{kind=link}

{kind=link}

{kind=link}