Estamos assistindo um aumento dos gastos públicos em níveis inimagináveis. Os políticos se comportam como se o Brasil fosse um país rico, que pode se dar ao luxo de gastar como se não houvesse amanhã, enquanto reduz a taxa de juros para níveis próximos de zero, como se o real fosse uma moeda forte.

Já chegamos ao ponto de observar títulos públicos pós-fixados com juros nominais negativos e renda fixa com juros menores que a inflação em setembro de 2020 (veja aqui).

Ao clicar no vídeo você verá o trecho que separei onde o economista Marcos Lisboa questiona o Ilan Goldfajn, ex-presidente do Banco Central, sobre as decisões econômicas durante a pandemia. O vídeo é do final de abril de 2020.

É importante lembrar que o Ilan Goldfajn estava no Banco Central no início do forte ciclo de queda da taxa básica de juros (Taxa Selic) entre 2016 e 2019. Naquele tempo o Banco Central conseguiu reduzir a Taxa Selic de 14,25% para 6,50%. Isso representa uma queda de 7,75 pontos percentuais em apenas 18 meses, ou seja, o juro foi cortado para menos da metade. Essa queda só foi possível por existirem sinalizações do governo de que iria manter os gastos públicos controlados.

Depois de sua saída em 2019, o Banco Central iniciou uma segunda fase de reduções da Taxa Selic que fez a taxa cair de 6,5% para 3,0%. Novamente o Banco Central cortou o juro para menos da metade em apenas 10 meses. Durante a pandemia o Banco Central voltou a baixar os juros de 3% para 2% dando sinais de que poderia manter a taxa neste patamar por muito tempo, como se estivesse ignorando a situação fiscal que vem se agravando.

Sabemos que o Banco Central está sempre influenciando a taxa de juro de curto prazo, que é a Taxa Selic que define a rentabilidade de investimentos pós-fixados como Tesouro Selic, CDB, LCI, LCA etc. Indiretamente esses juros também influenciam o preço de ativos como fundos imobiliários, ações etc. Teoricamente o propósito do Banco Central é controlar a inflação, defender o poder de compra da moeda e como efeito colateral estimular o crescimento da economia.

Mas o que acontece quando os juros se aproximam de zero e o Banco Central não tem mais espaço para baixar juros?

Quando os Bancos Centrais de diversos países do mundo atingiram juros próximos de zero, eles passaram a tentar influenciar os juros de longo prazo, como os que encontramos em títulos prefixados, títulos indexados pela inflação e todos os demais investimentos influenciados por juros longos. Devemos lembrar que juros de empréstimos e financiamentos são influenciados por juros longos.

O problema é que, infelizmente, o Brasil ainda não é um país de economia desenvolvida. Não temos uma moeda forte. Não estamos livres dos diversos riscos que afastam investidores do mundo inteiro e que preocupam investidores brasileiros. O Goldfajn diz no vídeo:

“…nossa taxa de equilíbrio (valor da Taxa Selic capaz de estimular o crescimento sem gerar inflação e outros efeitos indesejados), deve refletir, de uma forma geral, o “risco Brasil” que existe entre investir no Brasil ou lá fora.”

Depois ele descreve que para manter juros de curto prazo baixos (Taxa Selic) será necessário que isso seja compensado com juros de longo prazo maiores (prêmio pelo risco), mas que se o país usar mecanismos para baixar os juros longos, o governo terá que permitir uma depreciação da moeda tão elevada que todos os ativos brasileiros ficarão muito baratos em dólares. Tão baratos que vai compensar o risco de se investir em ativos brasileiros (títulos, ações, commodities, imóveis e outros bens). Só que isso levaria o Banco Central a ser obrigado a intervir no câmbio.

O gráfico abaixo mostra como o investidor estrangeiro enxerga a bolsa brasileira. Isso é o ETF chamado EWZ que representa o Índice Bovespa ou algo equivalente ao BOVA11 só que dolarizado. Veja que desde o topo em janeiro até o início de outubro de 2020, a bolsa não se recuperou da forte queda provocada pela pandemia. No gráfico podemos ver uma retração de -43% no período. Isso significa ativos baratos por culpa da desvalorização da nossa moeda. Você pode estudar esse gráfico aqui. A visão do estrangeiro para a bolsa brasileira não é das mais bonitas.

Então Goldfajn descreve uma sequência de situações estranhas onde o governo força a queda do juro de curto prazo (Taxa Selic), depois ele força a queda do juro de longo prazo (prefixados) e depois ele fica obrigado a usar as reservas em dólares do país para controlar a alta do dólar para evitar uma alta da inflação. Então ele diz:

“Não da para controlar todos os preços da economia. Em outras palavras, se existe mais risco, não existe mágica que faça nossa taxa (Taxa Selic) seja menor. A gente vai acabar tendo que remunerar (o risco).”

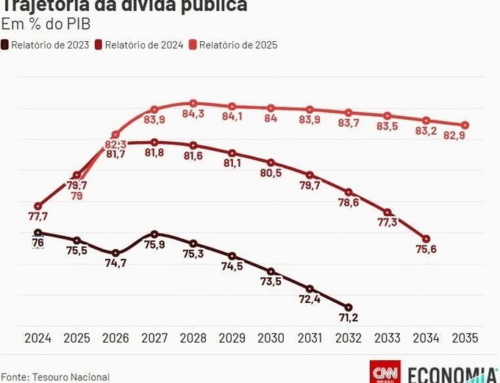

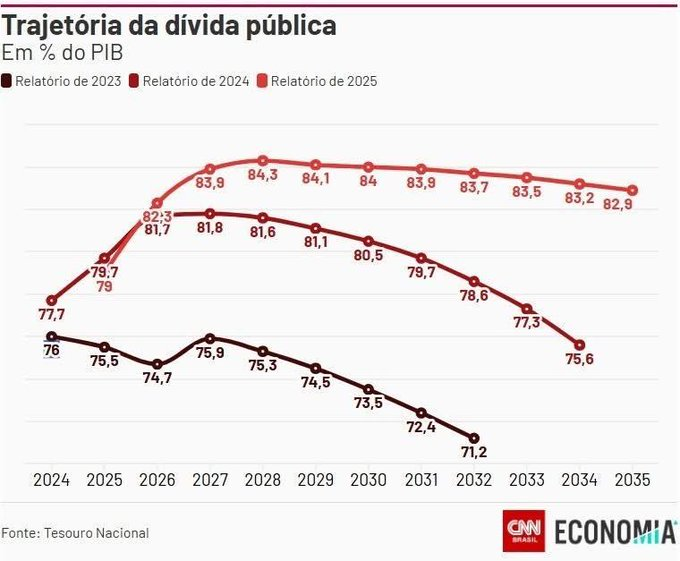

Ele acredita que não é possível fazer no Brasil o que os Bancos Centrais de países com economias fortes, pois aqui não existe credibilidade para isso, principalmente pela trajetória do nosso endividamento. Eu configurei uma ferramenta aqui no Clube dos Poupadores que permite acompanhar esse endividamento, veja a relação de dívida / PIB visitando aqui.

Goldfajn diz que o Brasil precisa continuar a remunerar os investidores (brasileiros e estrangeiros) com taxas de juros que os façam se interessar pelo investimento em títulos públicos para evitar a fuga de investidores. Depois o Lisboa completa que a fuga de investidores estrangeiros já ocorre desde o ano passado e agora começa a existir o risco de investidores brasileiros retirarem recursos do país para o exterior.

Parece que o governo espera que as pessoas financiem os gastos públicos com suas economias emprestando dinheiro para o governo (títulos públicos) em troca de rendimentos menores que a inflação ou até negativos.

Acho difícil que elas aceitem fazer isso por muito tempo, pois na renda fixa existem investimentos emitidos por bancos e empresas que pagam juros maiores que os títulos do governo atualmente. Também existem investimentos de renda variável que geram renda passiva como ações que pagam dividendos e fundos imobiliários. O investimento no exterior também será demandado pelo pequeno investidor se a remuneração aqui continuar pequena e a nossa moeda continuar perdendo valor. Lá fora também existe a renda fixa e a renda variável, sendo que elas remuneram o investidor em dólares e não em reais.

Se você investe em títulos públicos sem saber o que está fazendo, eu recomendo que você leia o meu livro sobre títulos públicos, pois ele inclui diversos simuladores, apresenta como os títulos são precificados, como o governo manipula os juros e o que considerar antes de emprestar o seu dinheiro para o governo. Este livro foi atualizado neste ano.

Se você prefere emprestar o seu dinheiro para bancos e financeiras, para obter juros maiores que os pagos nos títulos públicos, precisa aprender a avaliar essas instituições para reduzir os seus riscos e conseguir taxas elevadas. Leia o meu livro sobre como investir em CDB, LCI e LCA, pois a ideia desse livro é permitir que você tenha a capacidade de comparar esses investimentos considerando o risco de cada banco. Isso é fundamental nesse momento de crise. Este livro também foi atualizado recentemente.

E se você pretende destinar parte das suas economias para investimentos no exterior, onde existe renda fixa em dólares, ações de grandes empresas, moedas, metais preciosos e fundos imobiliários que geram renda através de moeda forte, recomendo a leitura do meu novo livro sobre como investir no exterior. Outros países recebem o dinheiro dos investidores brasileiros de braços abertos e o livro mostra que investir no exterior é bem mais fácil do que os políticos imaginam.

A pandemia mostrou a importância de ter uma boa reserva financeira para emergências. O pós-pandemia vai mostrar a importância de ter conhecimentos profundo sobre os diversos tipos de investimentos. Toda mudança de cenário econômico prejudica alguns investimentos enquanto beneficia outros. Precisamos prestar atenção e nos preparar para qualquer situação.

{kind=link}

{kind=link}

{kind=link}