Entenda como a alta dos juros nos EUA pode impactar os seus investimentos de renda fixa e variável nos próximos meses e anos.

No momento em que esse artigo está sendo escrito, a alta dos juros americanos já colabora para o aumento do preço do dólar (desvalorização do real), aumento dos juros futuros (que impacta o preço de alguns títulos públicos), pessimismo na bolsa de valores e possível impacto na inflação e Selic no futuro.

Os títulos públicos emitidos pelo governo dos EUA são considerados investimentos de baixíssimo risco por investidores do mundo inteiro. Nada pode ser mais seguro do que emprestar dinheiro para a única entidade capaz de transformar pedaços de papel sem valor em notas que valem US$ 100,00.

De forma simples e didática é isso que torna os títulos públicos de um país qualquer o investimento mais seguro entre todos os oferecidos em sua moeda local. É a capacidade única do governo tirar dinheiro da sociedade (através dos impostos) ou imprimir dinheiro para pagar suas dívidas que torna o risco de emprestar dinheiro para o governo quase nulo. No caso dos EUA, eles são donos da impressora que pode imprimir a moeda mais aceita no mundo.

O dever de casa mais importante de todo investidor é analisar a relação entre o risco de investir o seu dinheiro em um determinado ativo e o “prêmio” que ele receberá por correr esse risco. Esse prêmio se apresenta na forma de juros.

Dessa forma, quanto maior o risco de perdas, maior deve ser o prêmio (juros) para que esse risco compense. É como se os juros fossem um preço pelo risco. Assim, os investidores estão a todo momento comparando os riscos e os prêmios de todas as oportunidades que aparecem em qualquer parte do mundo.

Praticamente todos os países vendem títulos públicos. É uma forma dos governos pedirem dinheiro emprestado para a sociedade, pois nunca o dinheiro que eles retiram da população, através da cobrança de impostos, é suficiente.

Vendendo títulos públicos os governos também conseguem atrair o dinheiro de investidores estrangeiros.

No imaginário das pessoas, investidores estrangeiros são grandes bancos, gestores de grandes fortunas e especuladores. Não somente isso. Grandes fundos de investimentos e fundos de pensão representam as economias de milhares ou até milhões de pequenos investidores que aplicam suas economias nesses fundos.

Frequentemente bancos centrais de diversos países compram títulos públicos de outros países. É dessa forma que eles guardam aquilo que chamam de “reservas internacionais”. No lugar de guardar dinheiro estrangeiro de papel dentro de cofres, os bancos centrais preferem comprar títulos públicos estrangeiros.

No Brasil, quase 90% das nossas reservas internacionais são compostas por títulos públicos de outros países, especialmente dos EUA (fonte). A China é o maior credor dos EUA, somente ela possui mais de US$ 1 trilhão em títulos públicos americanos em suas reservas internacionais, seguida do Japão que possui outro trilhão de dólares (fonte).

Além dos EUA, poucos países se encontram na mesma categoria de “bons pagadores”, são eles: Noruega, Holanda, Dinamarca, Luxemburgo, Suécia, Canadá, Alemanha, Austrália, Suíça e Singapura. Já os países que oferecem o maior risco para o investidor são: Venezuela, Congo, Moçambique, Iraque, Ucrânia, etc. (Fonte).

Entre um extremo e outro existe uma centena de países que oferecem seus títulos públicos aos investidores com as mais variadas taxas e níveis de riscos. O investidor estrangeiro está sempre avaliando quais oportunidades oferecem a maior rentabilidade com o menor risco possível. Riqueza não tem nacionalidade e eles movimentam fortunas todos os dias de um país para o outro na busca das melhores oportunidades.

Na prática, todos os países estão competindo pelos recursos desses investidores.

Como você pode observar no gráfico abaixo, a taxa básica de juros nos EUA vinha se mantendo próxima de 0% (0,25%) desde a última grave crise econômica ocorrida entre 2007 e 2008, justamente depois de um grande ciclo de alta dos juros. Essa última crise ficou conhecida como “Crise do Subprime“.

É interessante observar no gráfico que após cada último ciclo de alta dos juros, uma crise econômica ocorreu e as taxas caíram rapidamente. Os investidores sabem como esse mecanismo funciona. O governo americano, assim como faz o governo brasileiro, aumenta a taxa básica de juros quando a inflação está em tendência de alta e isso costuma acontecer quando a economia está aquecida e em pleno crescimento. Juros elevados acabam desencadeando estouros de bolhas, recessões e crises econômicas.

A medida que os juros nos EUA sobem e os investimentos mais seguros do mundo passam a render mais, os investidores estrangeiros começam a avaliar se compensa continuar recebendo os juros baixos que o Brasil está pagando diante dos riscos que eles estão correndo. Eles colocam na balança o risco de desvalorização do real, riscos políticos, greves, lava-jatos, risco eleitoral, etc.

Nos EUA existem títulos públicos chamados T-notes que possuem diversos prazos de vencimento (um, três, cinco, sete e 10 anos). O gráfico abaixo mostra que as taxas desses títulos estavam na casa dos 1,36% na metade de 2016 e agora chegaram a atingir 3% na metade de 2018.

Essa taxa de 3% ao ano para títulos públicos americanos é uma barreira psicológica para o investidor internacional. A última vez que ocorreu foi em 2011. Podemos comparar com o nosso Tesouro IPCA quando está sendo oferecido pelo Tesouro Direto com taxa de 6% ao ano. O desejo de todos aqueles que investem em Tesouro IPCA é conseguir taxas acima de 6%. O gráfico abaixo mostra os títulos americanos com taxas próximas de 3% ao ano com vencimento em 10 anos (fonte).

No gráfico abaixo podemos ver a variação da taxa para compra do título brasileiro “Tesouro IPCA que vence em 2035” com juros semestrais. Observe a taxa tende sempre a se aproximar da linha dos 6% ao ano. Em momentos de crise e ciclos de alta de juros, ela atinge picos acima de 7%. O recuo para níveis abaixo de 6% ocorre quando a taxa básica de juros está muito baixa. Isso aconteceu em parte de 2012 e 2013 e durante o ano de 2017 e 2018,

Aqui temos outro gráfico, agora do Tesouro IPCA 2045 (NTNB-Principal) com destaque para os picos de alta dos juros nos momentos de crises eleitorais, impeachment, evento da operação Lava-jato e aumento dos juros nos EUA promovido pelo FED.

Quando o governo americano começa a pagar juros cada vez maiores, temos o início de uma migração de recursos que estavam investidos no mundo inteiro, principalmente em países emergentes como o Brasil.

Vamos tentar pensar como o investidor estrangeiro.

Imagine que você é um investidor estrangeiro. Você mora em um país desenvolvido, que tem moeda forte, onde as taxas de juros dos investimentos mais conservadores estavam pagando entre zero e 0,25% ao ano. Você olha para o resto do mundo e observa a possibilidade de ganhar taxas maiores, mas para isso deverá correr algum risco. Se a taxa for suficientemente grande, esse risco pode compensar. Uma taxa de 6,50% ao ano, como a taxa brasileira, parece ser ótima para quem estava recebendo quase nada no seu país de origem. No caso de países que fazem parte da zona do Euro a taxa atual é zero, mesmo com inflação entre 1% e 2% ao ano. Em países como Suíça, Dinamarca, Suécia e Japão a taxa é negativa. Nessa condição, qualquer investimento que renda alguma coisa é melhor do que nada ou melhor do que perder dinheiro.

O problema é que para investir no Brasil você deverá trocar os seus dólares por reais. Você precisa ter reais para investir em qualquer ativo brasileiro (ações, fundos, títulos públicos, etc). Esse é o primeiro fator de risco, pois o real não é uma moeda forte e pode perder seu valor no primeiro sinal de crise interna ou externa.

Ao observar a alta dos juros nos EUA você entende que isso fará a moeda brasileira desvalorizar. Para deixar o país o investidor estrangeiro precisa vender os reais que tinha investido para comprar dólares. Quanto muitos investidores fazem isso ao mesmo tempo a demanda por dólares aumenta e isso faz dólar valorizar.

Para evitar isso, você resolve antecipar a sua saída ao observar que os EUA podem aumentar os juros com mais força e de forma mais rápida. O problema é que muitos investidores também pensam nessa antecipação para evitar perdas no momento de converter reais por dólares.

Assim você passa a ter vários motivos fortes para cair fora do Brasil. 1) Após um ciclo de queda dos juros a rentabilidade da renda fixa no Brasil não é mais tão atrativa como já foi, especialmente diante da expectativa de alta da inflação provocada pela alta do dólar. 2) A moeda brasileira está perdendo valor diante do dólar. 3) Os juros pagos em investimentos conservadores nos EUA estão atingindo 3% para os títulos de longo prazo, sendo que um forte aquecimento da economia poderia fazer essa taxa aumentar ainda mais lá fora.

O investidor estrangeiro também já conhece a instabilidade na bolsa e no câmbio que o Brasil sempre enfrenta nos anos de eleições para presidente. Ele sabe que o brasileiro tem uma tendência a votar em políticos problemáticos. Ele olha a nossa história e observa que dos quatro presidentes eleitos pelo voto direto depois da redemocratização, dois sofreram impeachment (Collor e Dilma) e um está preso (Lula). O atual está sendo investigado e corre o risco de ser preso.

Essas incertezas sobre o futuro do país e a migração de recursos explicam parte da forte desvalorização do real. A alta dos juros dos títulos americanos também estimula a queda na bolsa de valores brasileira. Mais da metade do volume de compras e vendas de ações na bolsa de valores brasileiras é feita por estrangeiros (fonte).

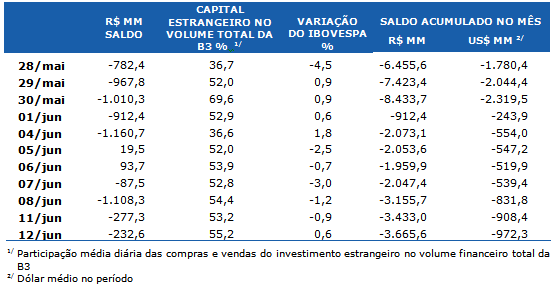

Os números negativos na tabela abaixo mostram a saída de capital estrangeiro da bolsa de valores brasileira nos últimos dias.

A própria bolsa nos EUA sofre as consequências das incertezas e uma alta de juros que sempre sinaliza um aumento de risco. O gráfico abaixo mostra o índice Dow Jones que indica o valor das principais empresas da indústria americana na bolsa.

A alta de juros impacta o resultado das empresas, pois também aumenta o custo dos empréstimos e uma grande parte do consumo depende da capacidade do consumidor fazer dívidas. Captar recursos para investir nas empresas também fica mais caro.

Isso acaba criando uma bola de neve. A queda do consumo das famílias reduz as vendas impactando os resultados das empresas. Empresas que apresentam resultados piores afugentam seus investidores e o preço das ações caem ou sofrem volatilidade (muitas variações de preço). Mais volatilidade representa riscos e isso afasta muitos investidores para os investimentos de menor risco que agora pagam juros maiores.

Quando o investidor olha o passado e percebe que os ciclos de alta dos juros terminam em estouros de bolhas e crises econômicas como a de 2000 e 2008, isso já é o suficiente para que muitos antecipem a busca por investimentos de menor risco e a fuga de países emergentes como o Brasil.

Dessa forma, a alta dos juros nos EUA é capaz de impactar a vida financeira das pessoas no mundo inteiro. Só que devemos considerar que todo esse processo que vai do início da alta dos juros até uma possível crise, pode levar vários anos para acontecer.

Em 1995, depois da alta dos juros nos EUA, já existiam rumores sobre quando seria a próxima crise econômica nos EUA. Ela só aconteceria no ano 2000. Em 2004, quando a taxa nos EUA começou a subir novamente, o mercado já temia o estouro de uma nova crise. Ela só aconteceu entre 2007 e 2008. Agora estamos em um novo ciclo de alta gradual dos juros que em algum momento no futuro poderá produzir uma nova crise.

A única coisa que pode proteger o nosso patrimônio desses ciclos é o nosso nível de conhecimento sobre o funcionamento das mais diversas modalidades de investimentos. Entender como o mundo do dinheiro funciona permite tomar decisões em qualquer cenário.

{kind=link}

{kind=link}

{kind=link}