Vou mostrar neste artigo a definição de curto prazo, médio prazo e longo prazo para diversos tipos de investidores e pessoas que pretendem realizar um planejamento financeiro para atingir objetivos durante a vida.

O fato é que essas definições são diferentes para cada tipo de investimento ou mesmo para cada perfil de investidor, ou seja, o julgamento do que significa o tempo para cada pessoa ou para cada situação é subjetivo.

É fácil de entender a ideia de que o tempo é relativo assistindo ao vídeo logo abaixo. Ele mostra o que é uma semana (7 dias) para um empresário, um economista, para uma pessoa otimista, pessimista, para um cachorro, uma mosca ou mesmo para o universo. Você verá que para uns 7 dias é suficiente, para outros pode ser pouco ou muito. Clique na figura para assistir ao vídeo e depois continue a leitura.

Para o seu planejamento financeiro

Não podemos satisfazer todos os nossos desejos ao mesmo tempo já que os recursos que temos são limitados.

Então precisamos transformar esses desejos em objetivos que possam ser atingidos no futuro através de um esforço constante até esse futuro chegar. Precisamos fazer um planejamento financeiro para atingir objetivos no curto, médio e longo prazo.

“Quando você não faz o seu próprio planejamento financeiro, alguém fará ele por você”. Quem não se planeja acaba recorrendo aos empréstimos e financiamentos oferecidos por bancos e financeiras. Através da obrigação de pagar suas prestações você será forçado a seguir o planejamento que o banco definiu.

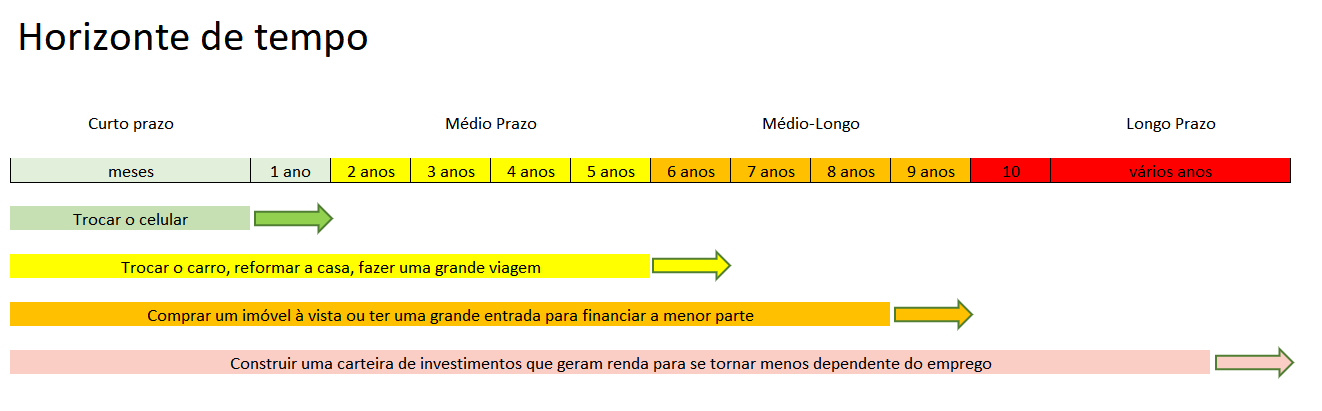

É melhor que você mesmo crie o seu planejamento de curto, médio e longo prazo para atingir os objetivos. Você pode criar um planejamento financeiro adotando os seguintes prazos:

Curto prazo: crie um planejamento de curto prazo para atingir objetivos que você deseja atingir nos próximos trimestre, semestre ou em até 12 meses. No caso dos investimentos, os de curto prazo seriam aqueles com liquidez diária, ou seja, investimentos com juros pós-fixados que você pode sacar imediatamente sem perdas. Naturalmente os ganhos serão pequenos devido ao prazo curto e a liquidez, mas o importante nesse caso será não admitir qualquer tipo de perda. Os objetivos de consumo de curto prazo seriam coisas mais simples e baratas como a troca de um celular ou mesmo uma pequena viagem no próximo feriado. São objetivos que exigem um esforço pequeno e breve de poupança.

Médio prazo: crie um planejamento de prazo médio para ser atingido entre 2 e 5 anos. Se você sabe exatamente quando precisará do dinheiro poderá fazer investimentos prefixados que possuem uma data de vencimento de 2 a 5 anos. Exemplos de objetivos de consumo de médio prazo seriam a troca do seu carro, uma viagem fora do país ou a reforma da sua casa.

Médio/longo prazo: o prazo entre 5 e 10 anos não é tão longo para ser chamado de longo prazo e nem tão curto para ser médio prazo. É algo entre o médio e o longo prazo. Vivemos em um país que passa por constantes instabilidades políticas e econômicas onde os governos mudam a cada 4 ou 8 anos. Vivemos crises e períodos de recuperação que podem durar entre meia década e uma década. Talvez, para nós brasileiros, mais de 5 anos já poderia ser considerado longo prazo, diante da enorme incerteza econômica e política que vivenciamos nas últimas décadas. Outra possibilidade seria considerar o médio prazo como o período de 2 a 5 anos e o médio/longo prazo o período de 5 a 10 anos. Será nesse período de 5 a 10 anos que você fará o seu planejamento para a compra de bens como imóveis ou o planejamento para a abertura de um negócio. Mesmo que você não consiga todo o dinheiro necessário, o seu esforço permitirá que você faça empréstimos e financiamentos de partes menores do necessário para atingir o seu objetivo.

Longo prazo: os investimentos de longo prazo são aqueles que possuem horizonte de pelo menos 10 anos ou mais. Um objetivo de longo prazo que todos deveriam buscar é o de atingir um maior nível de independência financeira. Como eu mostro no meu livro chamado Independência Financeira, esse objetivo é possível quando temos um plano e aceitamos fazer pequenos e constantes esforços. É como aquele que resolve escalar uma grande montanha e que precisa dar somente um pequeno e cuidadoso passo depois do outro no decorrer de muito tempo para realizar algo realmente grande. Um maior nível de independência pode ser conquistado quando acumulamos investimentos que geram renda. Isso vai nos permitir depender cada vez menos da venda do nosso tempo em troca de salários.

Horizonte de tempo

Você precisa definir o seu próprio horizonte de tempo por um motivo simples, você é diferente de todas as outras pessoas. Começando por sua idade. Se você é um investidor com 20 anos de idade, você tem mais “amanhãs” do que “ontens” na sua vida. Se você é um investidor com 80 anos de idade você tem mais “ontens” e os seus amanhãs estão acabando.

Como as pessoas trabalham entre os 20 e 70 anos, temos um horizonte de 50 anos de trabalho onde iremos gerar renda para viver o presente e poupar uma parte para garantir uma maior tranquilidade no futuro.

Então você pode dividir esses 50 anos de vida profissional ativa em “blocos de tempo” de 10 anos para que possam ser planejados. Cada bloco deve ser encarado de uma forma diferente com relação aos investimentos e objetivos.

Os riscos que um jovem pode correr nos primeiros blocos de 10 anos da vida podem ser maiores que os riscos que uma pessoa de mais idade pode correr em investimentos nos últimos blocos de 10 anos de sua vida profissional.

Jovens vivem a fase de multiplicar patrimônio com a ajuda do tempo. Com o passar dos anos, gradualmente, precisam nos preocupar mais com a preservação dos valores que acumularam e multiplicaram na juventude. Quanto maior a idade, maior deve ser o patrimônio em investimentos de prazo mais curto. Clique na figura para ampliar.

Para o investidor de renda fixa

Para quem realiza investimentos de renda fixa que possuem uma data de vencimento como títulos públicos, CDB, LCI e LCA a definição de curto, médio e longo prazo pode se relacionar inicialmente com a tabela regressiva do imposto de renda sobre os rendimentos.

Podemos dizer que um título privado de renda fixa (CDB, LCI ou LCA) de curto prazo teria vencimento em menos de 6 meses.

Os vencimentos entre 6 meses e 1 ano seriam de médio prazo e os investimentos que vencem depois de 2 anos de longo prazo.

Os CDBs, LCIs e LCAs não costumam ter vencimento acima de 5 anos, mas podemos encontrar alguns bancos de médio porte que oferecem esses prazos maiores como 6 e 7 anos.

Com relação aos títulos públicos, as instituições financeiras negociam títulos públicos de curto prazo no mercado secundário, mas as pessoas físicas que compram e vendem títulos através do Tesouro Direto só encontram títulos com prazos mais longos.

Para títulos públicos negociados no Tesouro Direto, o título de curto prazo seria o Tesouro Prefixado que vence em 2 ou 3 anos.

Os títulos de prazo médio são os que vencem nos próximos 5 ou 6 anos como alguns Tesouro Selic, Tesouro Prefixado e Tesouro IPCA.

Os títulos de longo prazo são todos Tesouro IPCA com vencimentos nos próximos 15 ou 25 anos. Se for o Tesouro IPCA que paga juros semestrais só temos os de longo prazo que vencem nos próximos 10, 20 e 35 anos. Veja todos os títulos públicos e sua rentabilidade aqui.

Para o trader

Para quem faz day trade, investimentos de curto prazo são operações que duram minutos entre a compra e a venda do ativo. Os de médio prazo seriam decisões que levam horas. O longo prazo pode significar ficar posicionado no investimento de um dia para o outro.

Para quem faz swing trade, investimentos de curto prazo são operações feitas em um dia e finalizadas no dia seguinte. O prazo médio seria manter o investimento por uma semana e o prazo longo seria a manutenção do investimento por várias semanas.

Para quem faz position trade, investimentos de curto prazo são operações feitas em uma semana e finalizadas na semana seguinte. O prazo médio seria manter o investimento várias semanas ou alguns meses. O longo prazo seria manter o investimento por muitos meses ou por mais de um ano.

Para o investidor

Os investidores compram ações como se estivessem se tornando sócios de um negócio. O objetivo é sempre manter as ações enquanto o investidor considerar que a empresa onde investe continua apresentando bons fundamentos financeiros. Isso significa que teoricamente não existe um horizonte de tempo.

Na prática o investidor que compra ações de empresas com potencial de crescimento (growth investing) esperam ter uma boa valorização de suas ações no prazo de 5 a 10 anos. As ações de crescimento, em geral, têm potencial para ter maior valorização quando as taxas de juros do pais estão caindo e os ganhos das empresas estão subindo neste processo de aquecimento da economia. Também são as ações de empresas em crescimento que sofrem primeiro quando a economia está desaquecendo ou entrando em uma crise. Isso significa que o horizonte de tempo do investidor focado no crescimento e ganho de capital deve considerar o ciclo econômico do país.

Já o investidor que tem o objetivo de colecionar ações de valor, aproveita o momento de queda na bolsa para comprar mais ações de boas empresas. Quando são ações geradoras de renda (que pagam bons dividendos), esses investidores praticamente torcem para que os preços das ações caiam para que possam colecionar um maior número de ações, já que os dividendos são pagos por cada ação. Esse tipo de investidor não costuma ter a intensão de vender suas ações, pois com o passar do tempo e vários pagamentos de dividendos essas ações se tornam quase de graça, pois tudo que foi pago por elas acaba sendo devolvido na forma de dividendos. Normalmente os investidores de longo prazo (mais de 10 anos) montam sua carteiras com uma parte de ações de crescimento e uma parte de ações de valor.

{kind=link}

{kind=link}

{kind=link}