Enquanto o mundo enfrenta uma crise bancária, com quebra de vários bancos (no exterior), o governo brasileiro resolveu atacar os bancos que oferecem crédito consignado e investimentos de renda fixa.

Se você investe em CDB, LCI, LCA e LC através de bancos e financeiras, sabe as instituições menores oferecem juros bem maiores (acima dos juros praticados por grandes bancos). Muitas dessas instituições possuem como principal negócio a oferta de crédito consignado para aposentados.

Eles oferecem para os investidores algum investimento de renda fixa, como um CDB pós-fixado, prefixado ou indexado ao IPCA, e utilizam esses recursos para oferecer crédito consignado. Esse tipo de crédito tem menor risco já que as parcelas são descontadas da renda dos devedores (salários, aposentadoria e pensões). Geralmente essas instituições oferecem juros bem maiores que os praticados por títulos públicos e por grandes bancos.

Durante essa semana o governo atacou esses bancos ditando um limite de 1,70% ao mês no crédito consignado e 2,62% ao mês no cartão de crédito consignado.

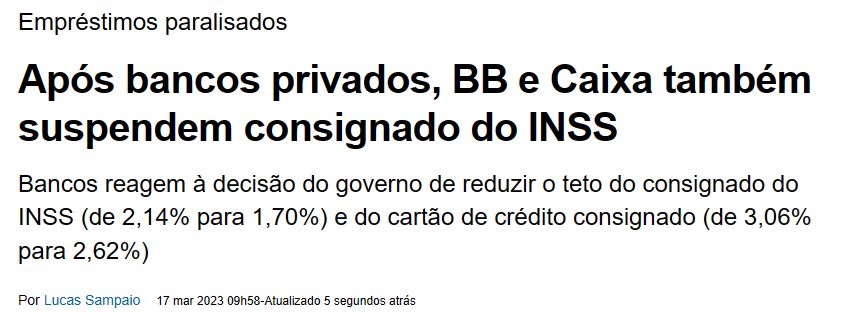

Imediatamente depois da decisão, bancos privados, BB e Caixa suspendem consignado do INSS. Veja um exemplo de notícia sobre o assunto:

A federação dos bancos, Febraban, afirmou que “neste momento, considerando os altos custos de captação (juros que os bancos pagam para os investidores), a redução do teto poderia comprometer ainda mais a oferta de empréstimo consignado e do cartão de crédito consignado. Os patamares de juros fixados não suportam a estrutura de custos do produto. Cerca de 42% das pessoas que têm consignado do INSS são pessoas negativadas em birôs de crédito e que as duas modalidades (empréstimo e cartão) praticamente são as únicas linhas acessíveis a esse público mais vulnerável”. (fonte)

Na prática, muitos aposentados vão acabar recorrendo ao pior e mais perigoso meio de se obter dinheiro emprestado que é através da agiotagem. Na agiotagem, as taxas podem variar de 20% a 40% ao mês. Em algumas regiões do Brasil existe risco da vida quando você se envolve com esse tipo de serviço.

Os bancos ainda disseram que os maiores prejudicados pela redução do teto dos juros serão os clientes. “Os novos tetos têm elevado risco de reduzir a oferta do crédito consignado, levando um público, carente de opções de crédito acessível, a produtos que possuem em sua estrutura taxas mais caras (produtos sem garantias), pois uma parte considerável já está negativada”.

O que a imprensa tradicional não está mostrando é impacto negativo que isso pode produzir nos pequenos bancos e nas financeiras, principalmente as pequenas instituições que pagam juros maiores para os investidores através da renda fixa (várias corretoras oferecem esses investimentos). Esses juros é uma renda para quem investe em renda fixa e um custo de captação para as instituições que precisam do dinheiro dos investidores para emprestar a quem precisa.

Recebi informações de que muitos estão preocupados com demissões. As instituições financeiras já estão avaliando demitir as pessoas envolvidas na captação e atendimento dos clientes que buscavam esses consignados. Existem muitas pequenas empresas no Brasil que funcionam como correspondentes bancários oferecendo crédito consignado.

Certamente isso pode prejudicar as operações dos bancos e financeiras e não temos ideia das consequências negativas para os pequenos investidores.

Por esse motivo é sempre importante ter o cuidado de diversificar seus investimentos de renda fixa em diversas instituições financeiras.

Tenha o cuidado de respeitar o limite de até R$ 250 mil que é segurado pelo Fundo Garantidor de Crédito. Tenha o cuidado de avaliar a situação financeira dos bancos e financeiras que oferecem renda fixa como CDB, LCI e LCA. Eu falo muito sobre isso no meu livro sobre investimentos em CDB, LCI e LCA. O livro é todo baseado na avaliação dessas instituições para reduzir riscos.

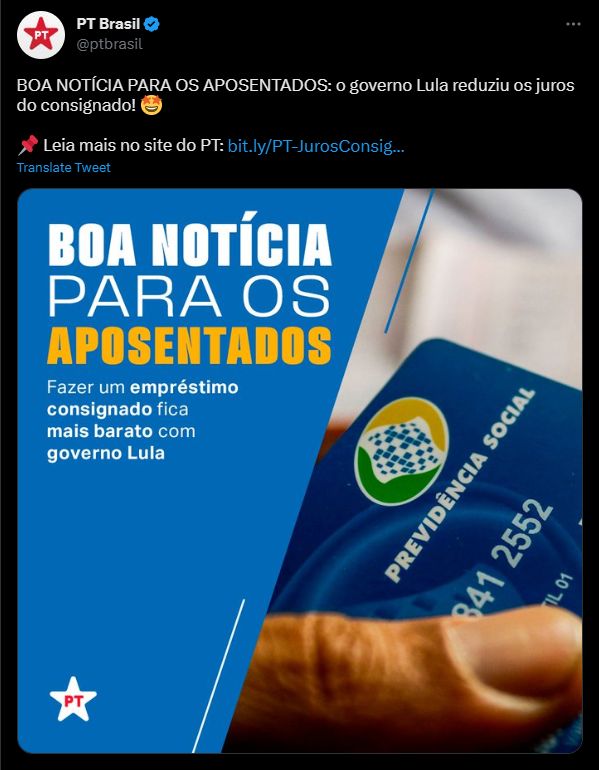

A figura abaixo, foi divulgada na rede social do partido político que está promovendo essas ações que podem prejudicar a saúde financeira dos bancos, gerando possíveis prejuízos para quem trabalha nesses bancos, clientes que dependem dos consignados e investidores que aplicam suas suadas economias nos investimentos de renda fixa desses bancos.

Infelizmente, a ignorância financeira é enorme entre os políticos, principalmente aqueles que tentam tirar proveito da ignorância financeira da população mais pobre.

Existem determinadas ideologias políticas que enxergam aqueles que poupam e investem o próprio dinheiro de forma pejorativa.

Tabelamento de preços, tabelamentos de taxas, limitações de lucros que funcionam como tabelamentos, acabam resultando em escassez.

Se o objetivo é atacar os bancos e prejudicar os pequenos investidores que aplicam suas economias nesses bancos, esse objetivo será atingido.

A notícia acima nos mostra que as pessoas envolvidas nesse tipo de decisão são tão desqualificadas (com relação a educação financeira) que “irritam” os integrantes do próprio governo.

Se a decisão for revista e ocorrer uma reversão da redução dos juros dos consignados, que foi anunciada e comemorada, teremos mais um sinal de que vivemos uma situação de elevado risco. As pessoas que tomam decisões sobre a economia do país, não sabem o que estão fazendo e as consequências do que fazem.

Logo depois leia o livro sobre como montar simular Carteiras de Investimentos. É fundamental que você estude o que aconteceu com os investimentos nas crises provocadas quando essa mesma ideologia política comandou o país até o impeachment de 2016. Todos os sinais indicam que estão adotando as mesmas políticas econômicas que não funcionaram no passado.

{kind=link}

{kind=link}

{kind=link}