Você comprou o título público Tesouro Prefixado (LTN) e não entendeu por qual motivo a sua rentabilidade está negativa? É provável que você tenha investido neste título sem entender como ele funciona. Já falei sobre isso no artigo “Como Investir em Tesouro Prefixado” e agora vou mostrar, de forma mais detalhada, como o preço do Tesouro Prefixado é determinado e como ocorre rentabilidade negativa.

Formação do Preço do Tesouro Prefixado:

A primeira coisa que você precisa aprender é que o valor que será pago pelo Tesouro Direto na data de vencimento do título Tesouro Prefixado sempre será R$ 1.000,00 por cada título. Não importa se o Tesouro está oferecendo uma rentabilidade de 8% ao ano ou de 16% ao ano. Não importa se você comprou o título hoje ou no ano passado. Não importa se você pagou R$ 400,00 ou R$ 600,00 pelo título. Tenha a certeza que na data de vencimento, você vai receber R$ 1.000,00 brutos por cada título. O valor líquido será menor que R$ 1.000,00, pois irão descontar o Imposto de Renda sobre os juros recebidos e a taxa da BM&FBOVESPA que é de 0,30% ao ano, além da taxa de corretora (caso a sua corretora cobre taxa). Sobre as taxas, eu já expliquei no artigo Como Investir em Tesouro Prefixado.

Diante desta fato, você ficará com a seguinte dúvida: Como é possível o Tesouro Direto oferecer títulos Tesouro Prefixado que rendem 16% e em outros dias oferecer taxas diferentes (maiores ou menores), se no final, todos irão receber os mesmos R$ 1000,00 ? Em 2013 os títulos Tesouro Prefixado ofereciam rentabilidade de 8% e agora em 2015 a rentabilidade é de 16%.

É fácil entender. Como o valor pago no vencimento é fixo (R$ 1.000,00) a única forma de fazer o investidor que comprou o título que oferece 16% ter uma rentabilidade maior do que o investidor que comprou título que paga 8% é modificar o preço do título no momento da compra. Agora ficou fácil entender que para receber R$ 1000,00 no vencimento com um rendimento de 16% ao ano é necessário que o investidor pague mais barato pelo título do que se a taxa fosse de 8% ao ano.

Se o Tesouro estivesse oferecendo um Tesouro Prefixado que vence em 01/01/2021, na data de hoje (14/10/2015) com uma rentabilidade anual de 8%, o preço de compra do título deveria ser R$ 670,67. Ao receber R$ 1000,00 em 2021 você estaria recebendo R$ 329,33. Este valor equivale a uma taxa de 8% ao ano. Se o Tesouro estivesse oferecendo o mesmo título com taxa de 16% ao ano, o seu preço deveria ser R$ 462,84. Desta forma, você receberia R$ 1000,00 em 2021 que representa ganhos de R$ 537,16 que é equivalente a ter uma taxa de 16% ao ano.

Resumindo: Já que o valor do título no vencimento é um valor fixo (R$ 1000,00), a única forma de vender esse título com rentabilidades diferentes é modificar o preço de venda do título.

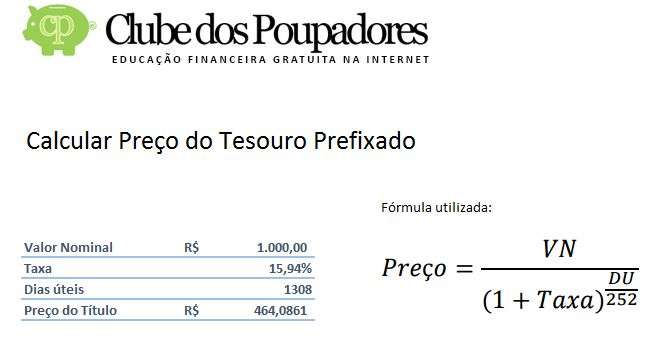

O Tesouro Direto oferece um documento chamado “Cálculo da Rentabilidade dos Títulos Públicos ofertados no Tesouro Direto” que mostra a fórmula utilizada para definir quanto o investidor deve pagar pelo título para que na data de vencimento ele consiga a rentabilidade prometida. (o documento é esse aqui).

A fórmula é bem simples, mas para facilitar sua vida criei uma planilha que faz os cálculos para você.

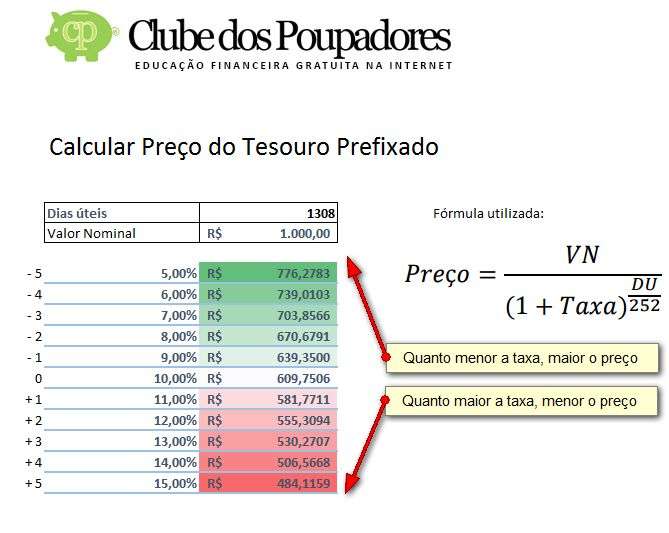

O campo “Valor Nominal” não deve ser modificado, já que o valor nominal do título no vencimento sempre será R$ 1000,00. A taxa de juros (anual) deve ser modificada para que você consiga ver o impacto desta mudança no preço do título. Repita o exemplo que apresentei digitando 16% e depois 8%. O campo “Dias úteis” é a quantidade de dias úteis que existem entre a data de compra do título e a data de vencimento. Entre o dia 14/10/2015 e o dia 01/01/2021 existem 1308 dias úteis e por isto digitei este número na planilha. Preço do título é quanto deve valer o título para que você possa ganhar a taxa de juros que foi informada dentro do prazo informado.

Brinque com a planilha até perceber que quanto maior for a taxa de juros, menor será o preço do título. Quanto menor a taxa de juros, maior será o preço do título. Veja como era a tabela com preços do título em 14/10/2015 (tabela gerada aqui). Observe que o preço calculado pela planilha (que já está preenchida quando você baixar) é o mesmo preço divulgado na tabela de preços e taxas do site do Tesouro Direto.

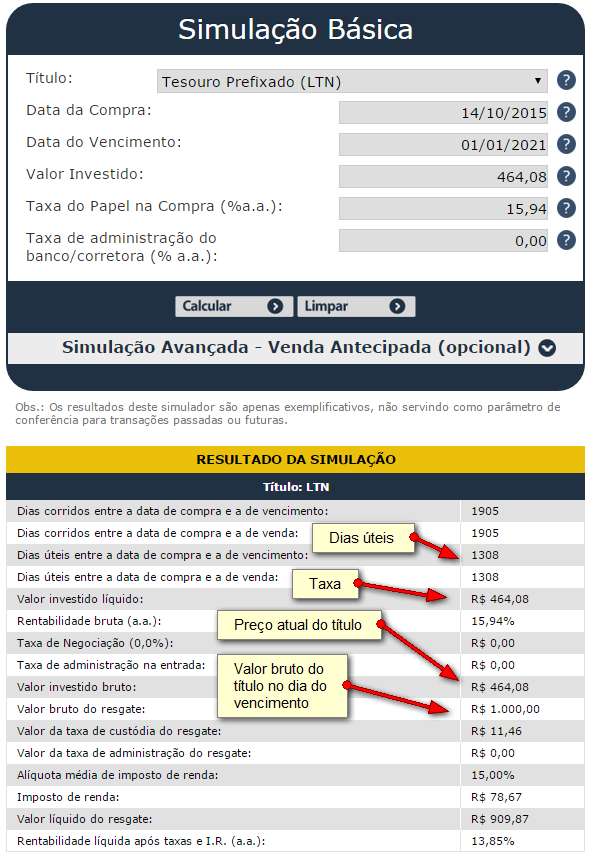

Veja a simulação que fiz para comprovar que a fórmula realmente funciona. Através do simulador abaixo, que você encontrará nesse endereço aqui, é possível descobrir quantos dias úteis existem entre o dia da compra do título e o vencimento.

Para que você perceba com mais facilidade que uma variação nas taxas modifica o preço do título, fiz outra planilha que você poderá baixar.

Observe no exemplo da planilha acima que para um prazo de 1308 úteis entre a data de compra do título (14/10/2015) e o vencimento do título (01/01/2021) o preço do título será de R$ 609,75 se a taxa de juros for de 10%. Se a taxa for de 15% o preço do título será R$ 484,11. Se a taxa for de 5% o preço do título será R$ 766,27. Cada linha da planilha calcula o preço do título com base em uma taxa diferente. Você pode editar as taxas e os dias úteis.

Rentabilidade negativa:

Agora ficou fácil entender por qual motivo o extrato do Tesouro Direto pode exibir uma rentabilidade negativa se as taxas de juros subirem depois de você comprar títulos Tesouro Prefixado (LTN).

Quando você resolve vender o seu Tesouro Prefixado antecipadamente, é como se você estivesse desistindo do “acordo” feito com o Tesouro Direto no dia que adquiriu o título. O acordo era receber uma taxa fixa de juros no vencimento do título. Se você resolve vender antes do vencimento, aquela taxa que vigorava na data de compra do título deixa de valer.

O preço de mercado do título é que vale no caso de venda antecipada. Em outras palavras, o valor que o Tesouro está disposto a pagar pelo seu título antes do vencimento é o “preço de venda” que eles divulgam diariamente depois das 18h através desta página aqui. Este preço não tem relação com a taxa de juros que você iria receber se esperasse até o vencimento.

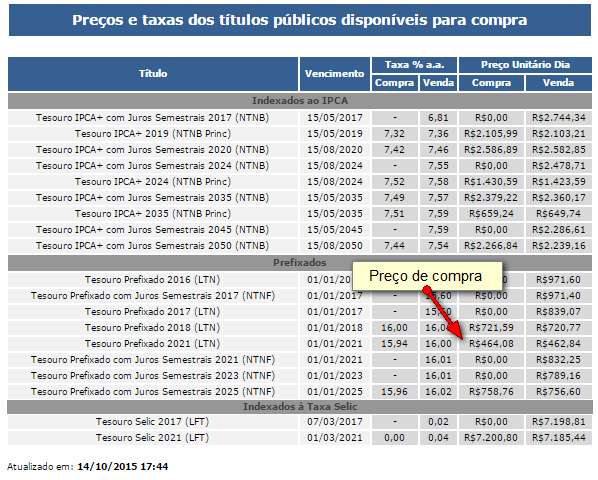

Na tabela abaixo (foto tirada no dia 14/10/2015) você pode ver o “preço de compra” de R$ 464,08 e o “preço de venda” que é de R$ 462,84. Se você tivesse títulos Tesouro Prefixado e tivesse optado por vender seu título antecipadamente no dia 14/10/2015, você receberia o preço de venda de R$ 462,84. Não importa quanto você pagou pelo título no passado, não importa qual era a taxa de juros que o Tesouro tinha prometido se você tivesse esperado até da data de vencimento. O valor de R$ 462,84 é quanto o Tesouro aceita pagar no dia 14/10/2015 por qualquer título Tesouro Prefixado 2021, comprado por qualquer pessoa, por qualquer taxa, por qualquer preço e em qualquer data no passado.

Isso significa que dependendo do preço que você comprou esse título no passado, a venda antecipada pode ser uma decisão ruim ou uma decisão boa.

Susto no Extrato do Tesouro Direto:

O extrato do Tesouro Direto, exibido através do endereço tesourodireto.bmfbovespa.com.br/PortalInvestidor/ ou no site da sua corretora, sempre exibe o “preço de venda” do título. Isso acaba deixando muita gente, que não entendeu o título, assustada com rentabilidades negativas. É importante entender que o extrato sempre mostra quanto você receberia hoje se desistisse do seu título Tesouro Prefixado. Ele sempre calcula o valor do seu título pelo preço de venda atual, o mesmo divulgado na tabela acima todos os dias depois das 18 horas.

Desta forma, os valores exibidos no extrato não refletem quanto você ganhou ou quanto você perdeu. O extrato não reflete quanto valeria seu título hoje se estivesse sendo valorizado pela taxa que você contratou quando comprou o título. Ele só mostra quanto você teria se resolvesse vender seu título antecipadamente.

Aqui existe uma coisa muito importante que você precisa entender. Perceba que ao investir em títulos públicos você não está depositando seu dinheiro em uma conta. O seu dinheiro não fica dentro de uma conta recebendo juros.

Quando você compra títulos públicos, o seu dinheiro vai para o bolso do governo e a única coisa que você realmente tem são os títulos que comprou. Se estivéssemos no passado, você teria um título de papel guardado na sua gaveta. Hoje, não existem mais os títulos impressos em papel. O seu título é apenas um registro dentro dos computadores da CBLC da BM&FBOVESPA vinculado ao seu CPF. Isso aqui seria um título público muito antigo, da década de 70, quando eles eram impressos.

Se os títulos ainda fossem de papel e eles ficassem guardados em um cofre dentro da CBLC, o extrato online desses títulos só mostraria quantos papéis existem dentro do cofre em seu nome. Não faria sentido dizer quanto vale esse papel diariamente. Você também pode entender os títulos públicos como um comprovante de um empréstimo que você fez para o governo. O título é a garantia de pagamento, é como um anota promissória ou um cheque pré-datado emitido pelo Governo que faz dele um devedor e você um credor.

O título da foto acima valia 10.000.000,00 na data de vencimento. Se fosse nos dias de hoje, o título teria impresso o valor de R$ 1000,00, que é o valor do título no vencimento. No passado, se você quisesse vender esse título antecipadamente, teria que perguntar ao Tesouro, quanto ele estaria disposto a pagar pelo papel antes do vencimento. É exatamente para isso que serve o extrato do Tesouro Direto nos dias de hoje, para que você saiba quanto o Tesouro pagará se você desistir do empréstimo que fez ao governo comprando títulos.

Por isto, você deve esquecer a ideia de que o extrato do Tesouro Direto reflete quanto dinheiro você tem investido, quanto dinheiro você tem guardado, pois na verdade, você não tem nenhum dinheiro guardado em uma conta, você só possui papéis de uma dívida, ou seja, só possui os títulos que comprou.

A mesma coisa vale para qualquer título. Quando você investe em CDB, LCI, LCA, debêntures, está emprestando seu dinheiro e recebendo um título privado que fica guardado no banco ou na corretora em seu nome. No vencimento, o banco que emitiu o título privado devolve o dinheiro e os juros prometidos. Os extratos desses títulos privados são apenas demonstrações de quanto você teria se resolvesse pedir o seu dinheiro de volta naquele dia.

Extrato com rentabilidade negativa:

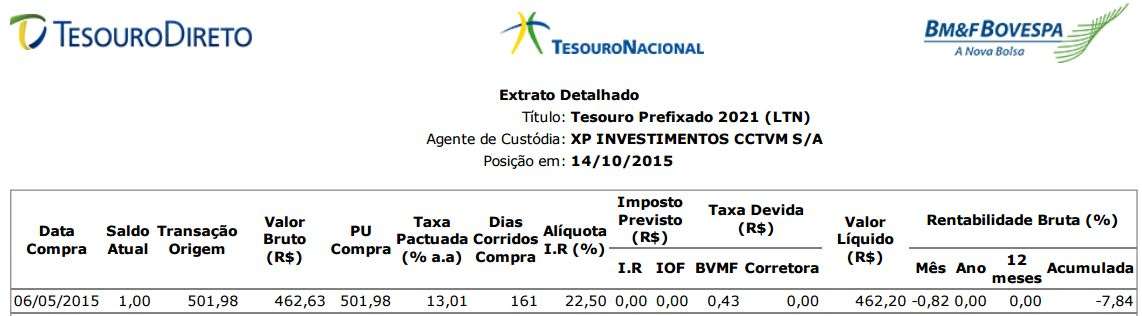

Veja que esse título Tesouro Prefixado 2021 do extrato acima foi comprado por R$ 501,98 no dia 06/05/2015 quando o Tesouro Direto estava pagando 13,01% de juros ao ano. No dia 14/10/2015, como você poderá ver nas tabelas de preço e taxas (que está mais acima neste artigo), a taxa de venda era 15,94% e isto fez o preço de venda ser de R$ 462,63.

Aqui você já constatou que a pessoa pagou R$ 501,98 no dia 06/05/2015 e no dia 14/10/2015 esse título estava valendo R$ 462,63 se a venda antecipada fosse feita.

Cabe ao investidor a decisão (ruim) de vender o título antecipadamente recebendo somente R$ 462,63 (tornando o prejuízo real) ou esperar até o dia 01/01/2021 para receber R$ 1000,00.

Por isto, não faz nenhum sentido vender título que você comprou com uma taxa menor para recomprar o mesmo título que está oferecendo uma taxa maior, no final você vai receber os mesmos R$ 1000,00. As vezes recebo mensagens de leitores dizendo que compraram o Tesouro Prefixado por 13% e agora querem vender o título para comprar o mesmo título que está oferecendo 15%. Estes leitores não entenderam isso que acabei de explicar aqui.

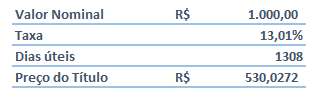

O que você pode fazer, para não ficar com essa percepção falsa de que está perdendo dinheiro, é utilizar a planilha que ofereci aqui neste artigo para simular quanto valeria hoje um título Tesouro Prefixado 2021 se a taxa que você comprou continuasse a mesma. No exemplo do extrato acima a compra foi feita com a taxa de 13,01% ao ano e o título custou R$ 501,98. Se a taxa continuasse a mesma no dia em que este artigo foi escrito (14/10/2015) esse título valeria R$ 530,02.

Você pode fazer a mesma simulação acima utilizando a planilha e os valores dos títulos Tesouro Prefixado que você comprou. Se você modificar a quantidade de dias úteis verá que quanto mais próximo do vencimento, mais o preço do título se aproximará de R$ 1000,00.

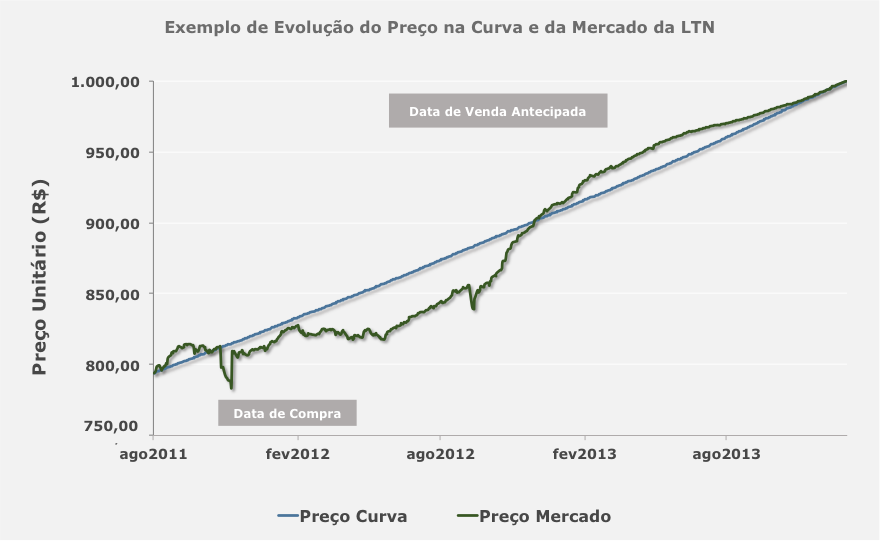

Veja se agora você consegue entender esse gráfico:

O gráfico acima mostra um título comprado em 2011 que tem vencimento em 2014. Observe que entre a compra do título e o vencimento, o preço de venda ou o preço de mercado do título sofre grande variação. Se o investidor resolvesse vender o título em agosto de 2012, ele teria prejuízo, já que o preço de mercado do título teria sofrido uma queda. Se o investidor vendesse o título em fevereiro de 2013, o preço de mercado estaria mais elevado e a venda antecipada poderia ser vantajosa. Sempre, no vencimento, o preço de mercado do título atinge os R$ 1.000,00. O que interessa para o investidor, que vai ficar com o título até o vencimento não são as variações do preço de venda antecipada (preço de mercado), o que importa para ele é essa linha azul.

Também podemos aprender que quanto mais tempo existe entre a compra e o vencimento do título, mais podem ocorrer variações no preço de venda antecipada. Uma pequena variação na taxa produz uma enorme variação no preço dos títulos com prazos de vencimento mais longos. O mesmo não ocorre com os títulos com prazo de vencimento mais curto. Quanto mais o título se aproxima da data de vencimento, menos as variações dos juros geram movimentos bruscos no preço do título.

É muito importante que você só compre títulos prefixados se você concordar em esperar até o vencimento do título para receber o seu dinheiro de volta e os juros prometidos pelo Tesouro Direto. Como vimos, a venda antecipada do título pode ser desvantajosa se o preço de venda sofreu queda devido a um aumento dos juros.

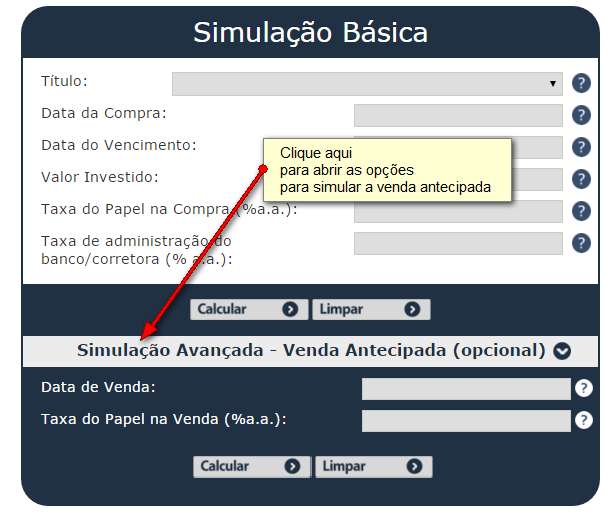

Na página de simulação do Tesouro Direto, basta clicar na opção que destaquei na figura abaixo para abrir as opções de simulação de venda antecipada. Já mostrei como usar esse simulador no artigo onde ensino como investir em Tesouro Prefixado.

Outra dica importante é que você deve ter uma reserva para emergências. Ela vai evitar que você tenha que vender seus títulos antecipadamente quando precisar de dinheiro. O Tesouro Prefixado é um ótimo título, quando você acredita e o ciclo de aumento dos juros, determinado pelas reuniões do COPOM já está terminando. Para entender por qual motivo o governo aumenta ou baixa os juros leia aqui.

{kind=link}

{kind=link}

{kind=link}