Um acionista de um grande banco privado, leitor do Clube dos Poupadores me enviou uma mensagem comentando sobre a “guerra” dos pequenos bancos digitais contra os grandes bancos privados (que normalmente são bons pagadores de dividendos).

Talvez isso preocupe outros leitores que investem em ações de grandes bancos, principalmente com foco no recebimento de dividendos. Evitei expor o nome do banco, pois não é o meu objetivo fazer comentários específicos sobre qualquer instituição.

“Sou acionista do ####. Tenho lido muito sobre essa guerra dos bancos digitais e grandes bancos, mas não sei se existe de verdade. No RI (site de relações com investidores) do banco não há nada. Sei, e você também, já fez artigos sobre o assunto, de que esses grandes bancos cobram muitas taxas e que os pequenos digitais não cobram, por isso está havendo uma debandada de correntistas dos grandes para os pequenos. E o #### parece que não está muito preocupado com isso, pois acabou com a conta digital e ainda cobra para TED e DOC e o valor da ação está caindo continuamente. Sei que o #### comprou uma parte das ações da ## (corretora). Gostaria que fizesse um artigo sobre isso. Falando dessa guerra dos grandes bancos contra os pequenos bancos digitais e de que forma poderá prejudicar os acionistas dos grandes bancos.

Pessoalmente, não acredito que os investidores que possuem ações de grandes bancos devam se preocupar tanto, pelo menos agora e nos próximos anos, com a “guerra” de tarifas com os bancos digitais de menor porte. Vou explicar minha opinião.

Os grandes bancos possuem dezenas de milhões de clientes, mas somente uma pequena parcela, muito pequena mesmo, investe em educação financeira. Esses poucos clientes mais instruídos conseguem perceber a oportunidade que existe nos outros bancos e corretoras que tentam competir com os grandes.

Talvez, você esteja no grupo dos mais instruídos. Muitas vezes, acreditamos que a pequena “bolha de realidade” onde vivemos representa a população brasileira inteira. A realidade da população é bem diferente. A grande maioria, a grande massa da população que se relaciona com os grandes bancos continua sofrendo as consequências de sua própria “ignorância financeira”. Por isso a massa de clientes dos bancos grandes continua:

- pagando tarifas e taxas elevadas nos grandes bancos;

- deixando dinheiro parado na conta corrente (é incrível, mas muitos fazem isso);

- aceitando a baixa rentabilidade da poupança;

- comprando títulos de capitalização que não rendem nada;

- investindo em fundos e planos de previdência de baixa rentabilidade e elevadas taxas administrativas;

- pagando taxas de juros elevadas quando fazem empréstimos, financiamentos, usam o limite do cheque especial, parcelam ou atrasam o cartão de crédito etc;

- e muitos ainda pagando anuidade de cartão de crédito, taxas, e outras tarifas que não existem em outras instituições.

Dezenas de milhões de pessoas estão na situação acima e, provavelmente, elas vão continuar assim por muito tempo. Muitas dessas pessoas possuem internet e poderiam aprender mais sobre investimentos, mas estão entretidas demais para isso. A internet está repleta de distrações e a população gasta mais tempo olhando para a vida dos amigos, celebridades e políticos do que cuidado da própria vida. São essas pessoas que trabalham muito para pagar os lucros que os bancos distribuem para todos que compraram suas ações na Bolsa de Valores.

Não tenho nada contra as distrações e entretenimentos que a internet oferece, mas aprendi que antes da brincadeira é necessário fazer o dever de casa. Cuidar do dinheiro que se ganha, depois de tanto trabalho, é um importante dever de casa.

Os poucos clientes dos bancos que investem em educação financeira descobrem que os bancos grandes oferecem investimentos ruins e migram seus investimentos para as corretoras onde existem diversos tipos de investimento de vários bancos, além de títulos públicos e investimentos que podem ser adquiridos na Bolsa. Para reduzirem as tarifas, esses clientes também costumam abrir contas em bancos digitais. São justamente esses poucos clientes que, depois de algum tempo de estudo, começam a comprar ações de bancos e de outras empresas que pagam dividendos regularmente.

As empresas do setor financeiro, que possuem ações listadas na Bolsa, estão entre as empresas que mais pagam dividendos aos acionistas ou que possuem maior regularidade nos pagamentos.

Mesmo durante os anos de crise, o índice que mede o desempenho das ações das empresas do setor financeiro (IFNC), registrou crescimento. O gráfico mostra o IFNC e o IBOV (Índice Bovespa) que representa o desempenho das ações mais negociadas da Bolsa. Para saber quais empresas do setor financeiro fazem parte do IFNC visite aqui.

Essas pessoas que migram parte dos seus investimentos para as corretoras e bancos digitais já eram clientes que os bancos tinham “apartado” dos clientes comuns quando criaram as contas e agências especiais (com nomes gourmetizados) para as famílias de classe média alta.

Essas pessoas já eram clientes que não pagavam taxa de manutenção de conta, tinham isenção da anuidade do cartão de crédito e tinham acesso a investimentos com rentabilidades ligeiramente maiores. Alguns bancos até pagam metade da entrada dos cinemas de seus clientes especiais (é o circo que todos gostam).

Os grandes bancos não cobram tarifas desses clientes especiais, mas encontram outras formas de lugar. Além dos fundos de investimento, já falei sobre isso aqui, muitas famílias de alta renda possuem financiamentos de carros e imóveis de alto padrão através de grandes bancos privados.

Basta visitar os melhores bairros de qualquer cidade, onde existem condomínios em construção para a classe média alta para encontrar as placas que exibem alguma propaganda do banco parceiro da construtora. Muitas vezes são clientes que possuem investimentos, mas preferem comprar imóveis caros financiados. Como são imóveis de preço elevado, as famílias de classe média fazem dívidas milionárias com os grandes bancos e passam muitos anos pagando juros e taxas elevadas por esses financiamentos.

Os grandes bancos costumam oferecer muito dinheiro emprestado para quem tem dinheiro investido, ou seja, eles oferecem muito dinheiro para quem não precisa de dinheiro.

Tudo isso significa que só a minoria dos clientes dos grandes bancos possui educação financeira suficiente para exercerem a ousadia de experimentar algo novo (Audaces Fortuna Iuvat).

Eu acredito que instituições financeiras maiores vão acabar comprando as menores sempre que elas começarem a incomodar. Isso já vem acontecendo.

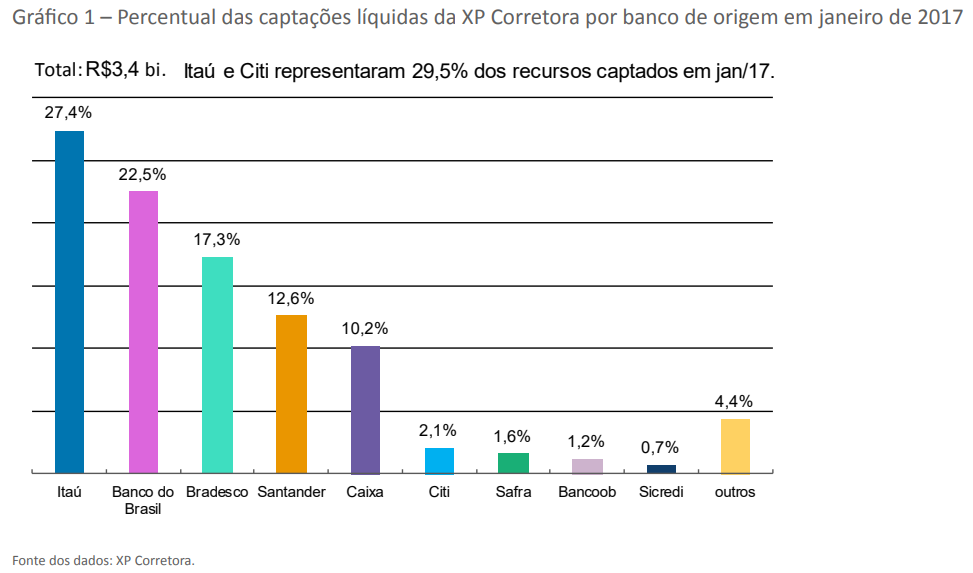

O evento recente, onde um grande banco comprou uma grande corretora independente, mostra claramente esse comportamento. Os grandes bancos possuem muito dinheiro para isso. Recentemente o Banco Central divulgou um estudo sobre essa operação de compra (veja aqui)

O gráfico acima, que está no estudo que citei, mostra que grande parte dos recursos que a corretora estava captando vinham dos clientes do “grande banco” que comprou a corretora. Com a compra, o grande banco voltou a lucrar com o dinheiro dos clientes que migraram para a corretora adquirida. Eu acredito que será cada vez mais comum observar grandes bancos comprando corretoras, bancos pequenos, médios e digitais em crescimento. Imagino que muitas fintechs são construídas com esse objetivo. As fintechs são novas empresas do setor financeiro baseadas em serviços digitais, online ou de alta tecnologia.

Acredito que o número de fintechs que incomodam os grandes bancos deve continuar crescendo. Muitas dessas empresas inovadoras já nascem patrocinadas ou em sociedade com grandes bancos. Existem grandes instituições montando incubadoras de startups e fintechs (exemplo). Dificilmente um jovem empreendedor, com uma grande ideia, recusará um convite para participar desses berçários que oferecem toda a estrutura de crescimento. É uma jogada inteligente dos grandes bancos, pois eles estão incubando aqueles que poderiam ser seus concorrentes no futuro.

O surgimento de novos bancos e corretoras também deve ocorrer se o Banco Central facilitar a entrada de novas empresas, assim como facilitou a entrada de novas empresas no mercado de cartão de crédito. A concorrência cresceu no mercado dos cartões e já existem vários cartões de crédito com tarifa zero. Muitos comerciantes estão se beneficiando com a guerra de tarifas entre as empresas que oferecem as maquininhas de cobrança.

O estudo do Banco Central que citei, também mostra que existe um elevado potencial de crescimento dos investimentos por meio de plataformas abertas e que já existem várias instituições financeiras que seguem o mesmo modelo da corretora que foi comprada pelo grande banco. No relatório, o BC cita algumas dessas plataformas. As corretoras que possuem plataforma aberta são aquelas que oferecem produtos financeiros de diversos bancos e instituições em um mesmo lugar, ou seja, oferecem CDB, LCI, LCA, LC, LF, CRA, CRI, debêntures, fundos, COE e outros investimentos emitidos por diversos bancos e diversos gestores. As corretoras estão se transformando em “supermercados” de investimentos.

O estudo fala que, principalmente depois da crise de 2008, ocorreu um grande crescimento das plataformas abertas de investimento no Brasil e em outros países como EUA. Segundo o estudo: “os investidores têm deixado de lado os produtos ofertados em plataforma fechada (dos grandes bancos) e buscado as alternativas oferecidas nas plataformas abertas (corretoras) em função da rentabilidade, da isenção de tarifas, do atendimento mais personalizado, da facilidade e da disponibilidade de informação, das ferramentas disponíveis na plataforma e da maior oferta de produtos”.

Só que isso não está afetando a rentabilidade dos bancos.

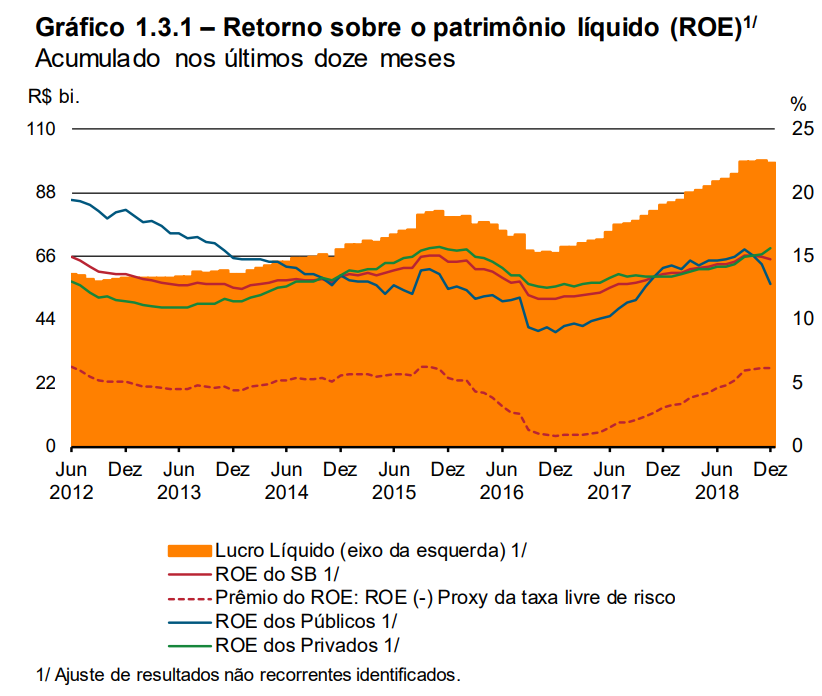

O gráfico acima, retirado desse outro estudo, mostra a trajetória crescente (área laranja) do lucro líquido dos bancos em bilhões. A linha verde mostra o ROE (Retorno sobre o investimento) dos bancos privados. O relatório diz “A melhora da rentabilidade do sistema bancário, que ocorreu apesar da redução dos resultados de tesouraria e da estagnação das carteiras de crédito corporativas“. Devemos lembrar que esse resultado crescente nos lucros ocorre ainda sobre os efeitos da crise econômica mais grave e longa que o país já viveu. O BC justifica os lucros da seguinte forma: “…fator importante que pode beneficiar os resultados é o melhor nível de eficiência operacional, diante dos esforços para contenção das despesas administrativas e da tendência de digitalização de serviços bancários”. Os bancos cortam tarifa de um lado, mas ao mesmo tempo investem em tecnologias que reduzem custos.

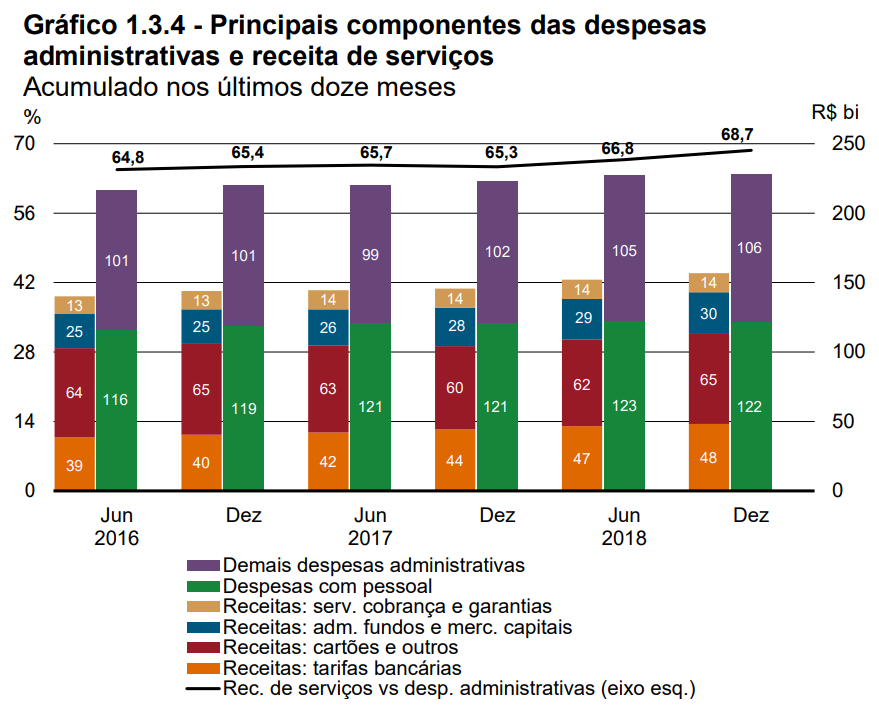

No gráfico acima, do mesmo estudo que citei anteriormente, podemos observar crescimento das receitas (em bilhões) vindas de produtos que os bancos oferecem aos clientes como cartões de crédito (vermelho), crescimento de receitas de tarifas bancárias (laranja), crescimento das receitas das taxas administrativas dos fundos (azul). Isso significa que o setor continua lucrando como nunca, mesmo com toda a guerra de tarifas, mesmo com a economia desaquecida e elevada taxa de desemprego. A retomada do crescimento econômico (que deve ocorrer em algum momento no futuro, se os políticos deixarem) juntamente com o aumento da eficiência, devem elevar ainda mais os lucros dos bancos no futuro.

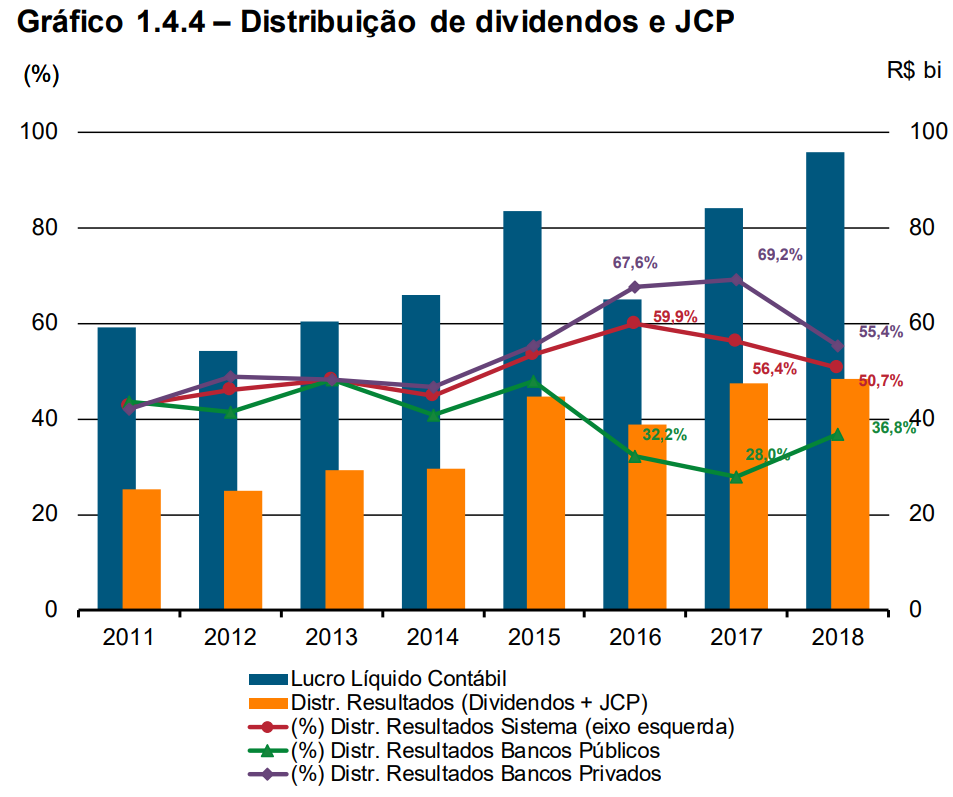

Nas colunas azuis podemos observar o crescimento do lucro líquido contábil. As colunas laranjas mostram a distribuição de dividendos e juros sobre capital para todos aqueles que possuem ações dos bancos. Praticamente metade dos lucros dos bancos privados são distribuídos aos acionistas, que muitas vezes representam a pequena parcela mais instruída de clientes do próprio banco. O BC faz o seguinte comentário: “Os bancos públicos mantiveram política de maior retenção de resultados… os bancos privados permanecem com patamar mais elevado de distribuição de resultados, embora com tendência de aumento na retenção de lucros, refletindo o início do ciclo de retomada”.

Eu acredito que a ignorância financeira que sustenta os resultados dos grandes bancos, deve continuar firme e forte por muitos anos, mesmo existindo trabalhos solitários de conscientização como esse que faço através deste site desde 2013. Eu entendo que são poucas as pessoas que se interessam por esse tipo de conteúdo. É natural que seja assim, pois se trata de fazer a tarefa de casa e não de ir para o recreio.

O número de pessoas que desfrutam dos resultados proporcionados pelo conhecimento financeiro, infelizmente, parece que sempre será pequeno, pois é a pequena minoria que compreende a importância de estudar e “fazer o dever de casa”. No tempo da escola, existia o seu pai, a sua mãe e os professores cobrando a “tarefinha de casa” pronta. Na vida adulta, ninguém cobra a “tarefinha” antes da brincadeira. O recreio está sempre liberado.

É bem mais fácil oferecer investimentos que rendem pouco, serviços bancários com taxas elevadas, empréstimos e financiamentos com juros altos para pessoas que sofrem de ignorância financeira. Por isso, não é o dono do banco e não é o governo (que é dono de dois grandes bancos) que vão gastar tempo e dinheiro tentando educar cada cidadão a fazer a sua tarefa de casa.

A educação financeira que os bancos e o governo promovem é aquela que produz bons pagadores de conta, pessoas que pagam seus juros sem atrasos. Ninguém se interessa pela formação de bons investidores.

Por tudo isso, acredito que os investidores que compram ações de bancos e instituições financeiras que apresentam bons resultados nos seus balanços, divulgados trimestralmente, podem ficar relativamente tranquilos, pelo menos nos próximos anos, pois a ignorância impera e os bancos possuem muitos recursos para a compra de corretoras, startups e fintechs que estejam gerando algum incômodo significativo. A grande massa da população vai continuar pagando pelos elevados lucros dos bancos e remunerando aqueles que investem nas ações desses bancos. Tudo indica que assim será por um bom tempo.

Cabe ao investidor que compra ações de bancos, continuar monitorando os resultados financeiros das empresas, através dos dados que todas as empresas listadas na bolsa liberam a cada trimestre. Para isso, é necessário aprender a analisar os fundamentos das empresas (veja um livro que ensina). Se um dia os grandes bancos forem impactados pela concorrência, isso vai aparecer nos resultados financeiros e o investidor preparado estará pronto para investir seu dinheiro em outro lugar, se achar que deve.

No mundo dos investimentos, o importante é fazer primeiro o seu dever de casa para depois aproveitar o recreio.

{kind=link}

{kind=link}

{kind=link}