Vou ensinar para você como a alta dos juros fazem os preços das ações e dos fundos imobiliários caírem através de alguns fatores que estão correlacionados.

Na verdade você verá que os preços apenas se ajustam diante de uma nova realidade que está relacionada com o prêmio que recebemos para correr riscos. Entenda juro ou o retorno de um investimento como uma remuneração pelo risco que corremos ao fazer o investimento.

O juro futuro

O juro que realmente interfere nos preços de ativos como ações e fundos imobiliários é o juro futuro. O que é o juro futuro?

De forma bem didática e simplificada o juro futuro é aquele juro prometido por investimentos prefixados e indexados ao IPCA como os títulos públicos Tesouro Prefixado e Tesouro IPCA. Essa taxa de juro é definida pelo próprio mercado e tem como base expectativas com relação a inflação e Selic futura.

Mas como o mercado define os juros dos investimentos prefixados e indexados ao IPCA? Vamos entender isso antes de continuar.

Instituições financeiras como bancos, fundos, seguradoras e outras grandes instituições compram e vendem títulos públicos no mercado secundário e contratos futuros de DI (CDI) todos os dias. Já as pessoas físicas compram títulos através do Tesouro Direto. Os preços desses títulos são definidos pelo menos 3 vezes por dia tendo como base as negociações no mercado secundário.

Quando existe a expectativa de que teremos inflação e juros menores no futuro, esses grandes investidores demandam mais investimentos prefixados e indexados pela inflação. Com a maior demanda os preços sobem (compradores em disputa oferecem cada vez mais pelos títulos).

Quando o preço do título sobe, isso significa que o retorno até o vencimento será menor, pois como você deve saber o valor dos títulos prefixados são fixos, todos valem R$ 1.000,00 no vencimento. Os indexados pelo IPCA têm como diferença o reajuste deste valor pelo IPCA desde a sua criação. Sendo assim, o retorno que você terá ao comprar um título tem como base preço pago por ele.

Já quando a expectativa é de alta da inflação e dos juros, os investidores querem se desfazer de prefixados e indexados pela inflação comprados no passado por preços maiores e retornos menores. Com mais vendedores do que compradores os preços desses títulos tendem a cair e por consequência isso equivale a retornos maiores até o vencimento. Os preços caem até que se tornem atrativos diante das expectativas sobre a inflação e a Selic até o vencimento do título.

É por este motivo que quando existem expectativas negativas com relação ao futuro da economia (inflação e juros em alta) os preços dos prefixados e indexados ao IPCA tendem a cair e por consequência os juros recebidos ao adquirir esses títulos tendem a subir.

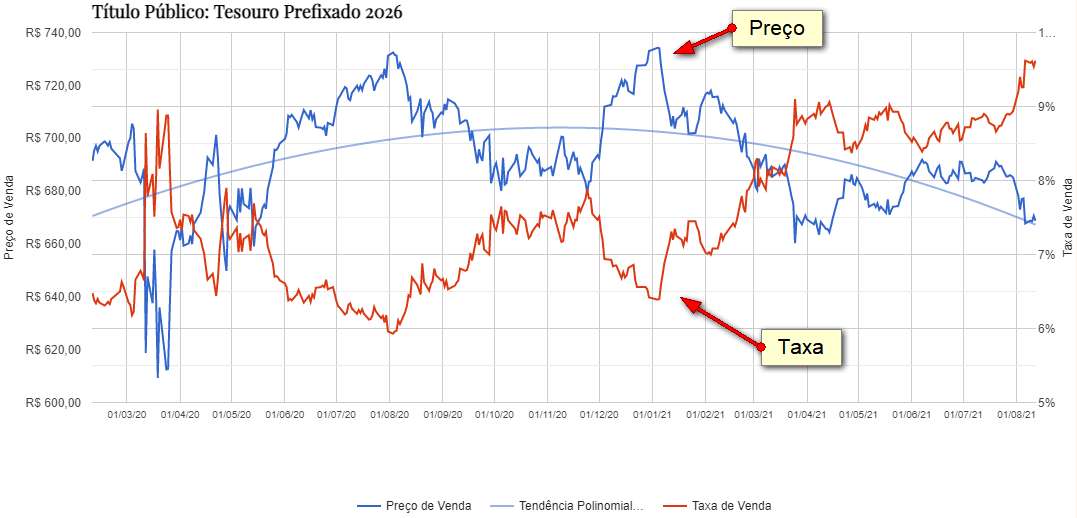

Acima temos um exemplo de gráfico que mostra o preço de venda antecipada de um Tesouro Prefixado 2026 e a taxa anual do título. Veja mais gráficos de títulos tesouro prefixado e de gráficos dos títulos Tesouro IPCA

Geralmente os juros futuros começam a subir antes da taxa Selic. Quando o Banco Central aumenta a taxa Selic ele sinaliza para o mercado que a inflação será combatida e talvez não seja necessário juros tão elevados no futuro. Isso ajuda a melhorar as expectativas dos investimentos sobre a inflação e os juros no futuro. Teoricamente os juros futuros tendem a cair quando o mercado entende que a inflação será controlada e a Selic não será tão elevada no futuro. Então os juros futuros sempre estão relacionados com expectativas.

Agora vamos entender como tudo isso afeta os preços das ações e dos fundos imobiliários.

Ações e Fundos Imobiliários vs. Juros Futuros

Primeiro é importante entender que uma parte significativa do mercado não cria laços emocionais com as ações e fundos imobiliários que possuem em carteira. Enquanto o pequeno investidor tende a “agarrar apaixonadamente” suas ações, os grandes investidores ou os mais experientes são pragmáticos e pouco emotivos.

Esses investidores seguem modelos matemáticos (muitos deles são simples) para a tomada de decisões sobre a composição e o reequilíbrio de suas carteiras de investimentos. Se você ainda não tem a sua carteira ou não sabe tomar decisões pragmáticas com relação ela, leia esse livro aqui.

O fato é que taxas de juros futuras em alta sinalizam possíveis reajustes nos preços nos mercados de ações e fundos imobiliários. Vou destacar aqui alguns pontos que justificam isso. Todos estão relacionados.

Taxas livres de riscos:

Os cálculos que muitos investidores utilizam para definir o preço justo de uma ação ou de um fundo imobiliário considera a taxa livre de risco, que também pode ser chamada de taxa de desconto, que na prática é o custo de oportunidade do investidor.

Basicamente essa taxa equivale a taxa que o investidor poderia receber, sem correr riscos (volatilidade), se ao invés de investir na renda variável optasse por investimentos de renda fixa como títulos públicos prefixados ou indexados ao IPCA.

Nos EUA é comum utilizar a taxa do tesouro americano para títulos que vencem em 10 anos. Aqui você poderia utilizar Tesouro Prefixado que paga juros semestrais e que vencerá dentro de 10 anos. Exemplo: em 2021 o Tesouro Prefixado que paga juros semestrais vencerá em 2031. No momento em que escrevo esse artigo a taxa paga por esse título estava um pouco acima de 10% ao ano, ou seja, você receberia metade desse rendimento a cada 6 meses. Também seria possível adotar outros títulos como os prefixados mais curtos e os indexados ao IPCA.

Isso significa que para receber mais de 10% ao ano por 10 anos sem enfrentar qualquer volatilidade (risco) o investidor poderia optar por um título público. Isso significa que para enfrentar a volatilidade de uma ação ou de um fundo imobiliário é necessário que exista um “prêmio” para que você assuma esse risco, ou seja, o potencial de ganho desses ativos precisa superar a renda fixa de prazo mais longo para compensar o risco.

Entre uma ação que tem potencial de valorização + dividendos que somam 10% ao ano e um título que paga os mesmos 10% sem qualquer volatilidade, será mais lógico optar pelo título, a não ser que o preço dessa ação caia (mantendo seu potencial de valorização e dividendos) de tal forma que possa ser vantajoso correr o risco por ganhos maiores. As quedas nos mercados quando os juros estão em alta são esse processo de reajuste dos preços dos ativos para que voltem para preços atrativos.

Um dos modelos utilizados para o cálculo do preço justo por ação é conhecido como modelo de fluxo de caixa descontado, que pode ser adaptado para um modelo de desconto de dividendos. Já escrevi um artigo sobre “Calcular o preço justo de uma ação: FCD – Fluxo de Caixa Descontado” onde você encontrará um simulador com exemplo prático. Você poderá testar o que aconteceria com o preço de uma ação após a alta da taxa de juro (taxa de desconto ou livre de risco).

Esse modelo ajuda a dar confiança e segurança ao investidor na tomada de decisão, pois permite identificar o preço justo de uma ação utilizando critérios que o próprio investidor pode estabelecer. Neste modelo, quando a taxa livre de risco é maior, o valor presente da ação ou do fundo imobiliário precisa ser menor para compensar o investimento. O inverso é verdadeiro quando as taxas livres de riscos são mais baixas, pois nesse caso os investidores aceitam pagar mais por ações que possuem determinadas expectativas de crescimento nos seus lucros e/ou dividendos.

Fluxo de caixa:

Para os investidores mais pragmáticos o que importa é o fluxo de caixa que os investimentos geram. O investidor busca identificar quanto um ativo vai contribuir para fazer o patrimônio da sua carteira de investimentos crescer no futuro. Não importa se o ativo que vai gerar crescimento é uma ação, fundo imobiliário, título público etc. Ele sempre vai escolher o que oferece o melhor retorno para cada percentual de risco corrido na sua carteira.

No cálculo do preço justo de uma ação por fluxo de caixa descontado devemos estimar qual será o fluxo de caixa ou mesmo o lucro líquido da empresa nos próximos anos. Juros em alta representam um aumento no custo de capital, ou seja, o dinheiro fica mais caro para as empresas que buscam empréstimos nos bancos ou através de debêntures. Os consumidores dessas empresas muitas vezes precisam de crédito para consumir seus produtos e serviços. Empréstimos e financiamentos mais caros representam menos poder de compra dos consumidores e isso pode gerar menos vendas e por consequência menos fluxo de caixa e lucros.

Além disso é importante perceber que existe diferença entre alta dos juros por aumento na percepção de risco quando o governo sinaliza que não vai respeitar seu teto de gastos (equilíbrio fiscal) e alta dos juros por aquecimento ou crescimento acelerado da economia que provoca inflação.

Quando você tinha prefixados pagando 4% ao ano ou menos, muitas ações e fundos imobiliários eram capazes de superar esse rendimento com facilidade, pois além do ganho de capital potencial em uma economia de juros baixos, muitos desses ativos pagam bons dividendos devido aos bons resultados que tinham e que poderiam ter no futuro.

Quando os prefixados atingem mais de 10% ao ano e os indexados ao IPCA se aproximam de IPCA + 5% ao ano com inflação acelerada, tendo como motivo dessa alta uma piora nas expectativas da economia, o investidor precisa ser mais seletivo para identificar quais são as ações e fundos imobiliários com potencial para superar esses retornos ao ponto de compensar o risco. Neste caso, nem todos os ativos são bons a não ser que seus preços sofram correções que o tornem atrativos.

Exemplo: Imagine um ativo que te oferece potencial de ganho de R$ 10 ao ano (10% ao ano) quando seu preço era R$ 100,00 e o juro livre de risco era de apenas 4%. Temos aqui um ativo que oferece um prêmio para quem assumir seu risco. Se agora a taxa livre de risco é de 10%, deixa de fazer sentido correr riscos para receber os mesmos 10% ao ano com risco. Quem tem o ativo começa a vender. Quem não tem o ativo não identifica vantagem na compra. Naturalmente o preço do ativo cai já que vendedores disputam compradores. Ao cair até R$ 50, mantendo o potencial de ganho de R$ 10, teremos um retorno potencial de 20% ao ano e não mais de 10%. Então esse ativo volta a ser interessante diante dos ativos de livres de risco que remuneram 10% ao ano.

Investidores racionais ficam atentos para o fluxo de caixa das empresas, seus lucros, dividendos. Eles avaliam se o preço do ativo compensa o potencial de ganho diante da taxa livre de risco. Os ativos que não apresentam uma boa relação de retorno como prêmio pelo risco são menos demandados e seus preços acabam se ajustando (caindo) até que se tornem atrativos.

Aversão ao risco

Quando os juros estão muito baixos, qualquer coisa é um bom investimento. Quando os juros se elevam, nem tudo compensa o risco. Quando o investidor identifica uma fonte de renda capaz de atender às suas necessidades com menor risco, ele escolherá essa fonte de menor risco.

A queda generalizada dos preços das ações e dos fundos imobiliários, quando existe um ciclo de alta dos juros por expectativas pessimistas sobre o futuro, são oportunidades para aqueles que identificam empresas com bons fundamentos e aguardam pacientemente o mercado se reajustar.

O mesmo vale para quem tem carteiras de investimentos, como as que foram simuladas no meu livro sobre carteiras, pois o desequilíbrio que essas quedas produzem forçam o investidor a reequilibrar a carteira comprando os ativos que mais caíram e que provavelmente agora estão com preços mais ajustados para a nova realidade do mercado.

Para aprender mais conheça meus livros sobre títulos públicos, investimentos em ações e montagem de carteiras de investimentos.

{kind=link}

{kind=link}

{kind=link}