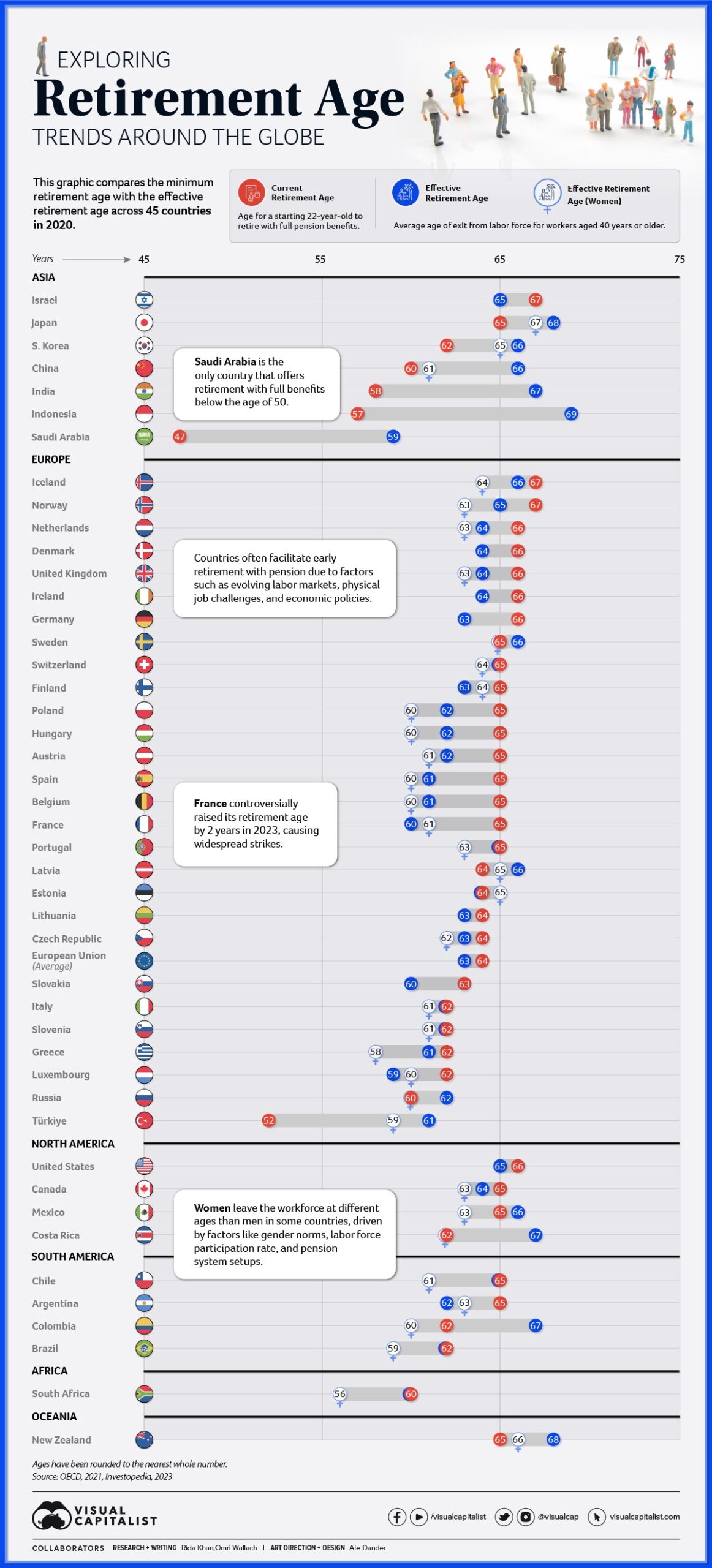

O gráfico mostra a idade, em diversos países, em que as pessoas podem se aposentar sem penalização, (vermelho) e a idade em que as pessoas efetivamente se aposentam na média (azul = homens).

Gráfico: (fonte)

Em todo o mundo os políticos estão gradualmente elevando a idade mínima para a aposentadoria pública.

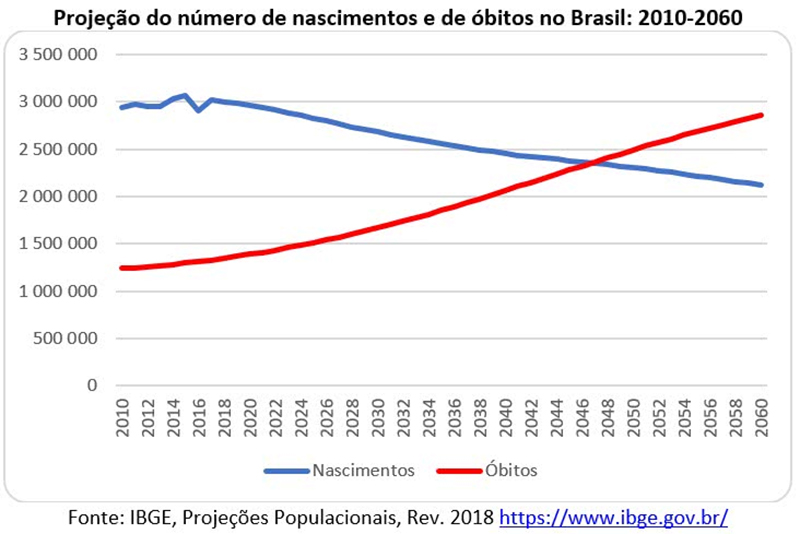

O sistema de previdência adotado pelos países opera sob o modelo de repartição, onde os trabalhadores atuais financiam os benefícios dos aposentados atuais. Dessa forma, um desequilíbrio gerado por menos natalidade, menos trabalhadores, mais aposentados e mais expectativa de vida, torna o sistema insustentável.

Esse sistema de repartição funciona como um tipo golpe financeiro conhecido como “pirâmide”.

Tanto em esquemas de pirâmide quanto em sistemas de previdência de modelo de repartição, os benefícios dos primeiros participantes são pagos com as contribuições dos novos entrantes. Isso cria uma dependência contínua de novos participantes para manter o sistema funcionando, ou seja, mais gente nascendo, crescendo, trabalhando e pagando a previdência pública.

Ambos os sistemas enfrentam graves problemas de sustentabilidade a longo prazo. Se o número de novos participantes diminui (por exemplo, devido a taxas de natalidade mais baixas ou menor crescimento econômico), tanto o esquema de pirâmide quanto o sistema de repartição podem enfrentar dificuldades financeiras. Ambos os sistemas são vistos como vantajosos pelas pessoas, enquanto eles não quebram.

A previdência foi criada para limitar a autonomia individual na gestão dos próprios recursos para a aposentadoria e entregar todo esse poder nas mãos de poucas pessoas. Em muitos países o dinheiro da previdência das pessoas constituem grandes fundos de previdência. Esses fundos estão entre os maiores do mundo. Os gestores dos fundos de previdência podem tomar decisões de investimentos movidos por agendas políticas.

Aumentar da idade mínima para a aposentadoria e alterar suas regras frequentemente pode ser uma tentativa de adiar problemas sistêmicos nos sistemas de previdência dos países. A diminuição da taxa de natalidade e o aumento da expectativa de vida resultam em menos trabalhadores contribuindo para o sistema ao mesmo tempo em que aumenta o número de beneficiários.

Considerando que o sistema precisa de mais pessoas nascendo, trabalhando e contribuindo seria natural imaginar que os políticos do mundo inteiro estão empenhados para promover ideias, hábitos e ações para estimular a formação de famílias grandes.

Estranhamente, grande parte dos políticos do mundo estão fazendo exatamente o contrário. Tudo que fazem tem como objetivo reduzir a natalidade.

Exemplos em alguns países:

- Empoderamento Feminino: as mulheres são educadas e estimuladas a focar suas vidas na atividade profissional, ficando a formação de uma família e a maternidade como algo secundário ou sem importância. Infelizmente, muitas mulheres foram educadas para considerar a maternidade algo degradante. Isso resulta em taxas de natalidade mais baixas.

- Incentivos Econômicos e Subsídios para Pequenas Famílias: Em todo o mundo existem políticas que oferecem benefícios econômicos para famílias menores, para desencorajar famílias maiores. Os próprios impostos fazem esse papel.

- Acesso a Métodos Contraceptivos: Políticas que estimulam o acesso a métodos contraceptivos financiados pelo Estado levam a uma redução nas taxas de natalidade.

- Políticas de Planejamento Urbano: Planejamento urbano que favorece moradias menores e mais caras em cidades grandes inviabiliza a formação famílias maiores devido à falta de espaço e custo elevado de vida.

- Legislação Trabalhista: Embora a licença maternidade possa apoiar famílias com filhos, as interferências do Estado podem desencorajar a maternidade, especialmente em ambientes de trabalho competitivos.

- Promoção de Estilos Consumistas: A promoção de estilos de vida urbanos e consumistas, que frequentemente valorizam carreiras e lazer em detrimento da vida familiar, pode influenciar as decisões sobre ter filhos.

- Políticas de Reprodutiva: Programas pagos com dinheiro público que enfatizam o controle de natalidade e a escolha reprodutiva (aborto) podem levar a taxas de natalidade mais baixas.

- Políticas de Neutralidade Religiosa: Estados que adotam uma postura estritamente laica podem restringir a expressão de valores religiosos em espaços públicos, incluindo escolas e instituições governamentais. Isso pode levar a uma diminuição na transmissão de valores relacionados com a formação e valorização dos filhos, maternidade, paternidade e famílias grandes.

- Educação Secularizada: Sistemas educacionais focados exclusivamente em uma visão secular do mundo podem não oferecer suporte à educação religiosa ou aos valores importantes para a formação de famílias grandes. Isso pode afetar a maneira como as gerações mais jovens veem o casamento, a parentalidade e as estruturas familiares. O número de jovens que pretendem não formar uma família não para de crescer. Tente imaginar a enorme quantidade de idosos desamparados que teremos no futuro por serem pessoas sozinhas no mundo (sem qualquer familiar vivo).

- Legislação sobre Casamento e Família: Leis que redefinem o casamento e a família fora dos parâmetros tradicionais podem influenciar as escolhas das pessoas sobre essas questões. Isso inclui leis sobre casamento, divórcio e direitos de coabitação etc. Muitos desistem do casamento devido aos riscos jurídicos e financeiros envolvidos.

- Promoção de Estilos de Vida Alternativos: Políticas ou campanhas que promovem estilos de vida alternativos ao modelo tradicional de família podem influenciar as preferências e escolhas individuais, impactando assim a formação de famílias e na taxa de natalidade.

É provável que a idade para aposentadoria no Brasil aumente no futuro, assim como acontece com outros países.

Buscar a sua independência financeira é importante diante do futuro que nos espera. A independência financeira é fonte de liberdade e autonomia, ou seja, ter o controle sobre suas escolhas de vida, sem depender exclusivamente de sistemas governamentais ou de terceiros.

Ter recursos financeiros suficientes para a aposentadoria proporciona segurança, tranquilidade e flexibilidade quanto ao momento e à maneira de se aposentar, dando a liberdade de escolher quando parar de trabalhar ou de reduzir o ritmo de trabalho.

A independência financeira pode permitir que você deixe um legado para as futuras gerações, por meio de uma herança. Diante das crises a independência financeira oferece uma base para se adaptar às mudanças econômicas e às incertezas do mercado.

Conheça o meu livro sobre independência financeira e o meu novo livro sobre virtudes, vícios e independência financeira. Aqui estão os capítulos comentados do livro.

{kind=link}

{kind=link}

{kind=link}