Se você não sabe por qual motivo deve poupar dinheiro, certamente vai gastá-lo. Se o seu dinheiro não tiver um destino, qualquer um servirá. É por esse motivo que a maioria das pessoas não consegue juntar o dinheiro necessário para realizar sonhos importantes na vida.

As pessoas até tentam juntar dinheiro sem ter um objetivo claro. O problema é que sempre encontram uma desculpa qualquer para comprar mais um supérfluo, fruto de um desejo qualquer que não terá importância no futuro.

As empresas são muito competentes na implantação desculpas e desejos de consumo na cabeça das pessoas. Somos bombardeados 24 horas por dia por estratégias de marketing e publicidades criadas pelos profissionais mais brilhantes e bem pagos do mundo. Todos estão ávidos por uma parte das nossas economias.

Como a “caixa dos nossos desejos” não tem fundo, você sempre vai encontrar alguma coisa nova para desejar e comprar. Assim que você tiver dinheiro suficiente para realizar mais um pequeno desejo, você terá que buscar uma nova fonte de desejo. Esse processo vai se repedir por tempo indefinido. Entre um pequeno desejo e outro, as pessoas vão seguindo a vida sem realizar grandes sonhos.

Existem estudos científicos sobre o comportamento econômico das pessoas mostrando que quem planeja e pensa sobre o próprio futuro conseguem melhores resultados financeiros durante a vida, mesmo quando possuem pouco conhecimento sobre finanças. O problema é que nem todo mundo sabe por onde começar um simples planejamento. Nem todas as pessoas conseguem imaginar quanto querem ter de patrimônio no futuro e por qual motivo querem aquele patrimônio.

Existem pessoas que não conseguem imaginar o futuro com grande facilidade. Elas precisam de alguma ferramenta para facilitar as coisas. No final deste artigo vou presentear você com uma planilha simples, mas poderosa, que tem o objetivo de motivar e facilitar a visualização do seu objetivo sendo atingido no decorrer do tempo.

Criando seu objetivo financeiro:

O primeiro passo é definir objetivos, ou seja, imaginar um motivo muito forte para passar vários meses, ou anos, da sua vida juntando dinheiro. Esse objetivo precisa ser claro, específico e muito importante para que você não desista no meio do caminho. Tentações de todos os tipos irão surgir ao longo do caminho e suas certezas é que vão determinar se você vai até o fim ou se vai parar no meio. Para ter esta certeza que você está progredindo na caminhada é que desenvolvi uma planilha de presente para você.

Vamos exemplificar.

Definir como objetivo juntar R$ 40 mil é uma péssima maneira de começar a poupar dinheiro. Antes de atingir esse objetivo, você vai encontrar 1001 motivos para gastar os primeiros reais poupados, afinal de contas: “Se o seu dinheiro não tem um destino, qualquer um servirá”. Pode ter certeza que a sua mente vai fazer esse trabalho para você. Ela vai encontrar aquele calçado novo, aqueles óculos ou eletrônico na promoção para que você justifique gastar suas economias.

Seu cérebro não entende e não se motiva com abstrações. R$ 40 mil é uma abstração. Já as coisas que você poderá comprar antes de atingir esses R$ 40 mil são coisas concretas que estão esperando você nas lojas do shopping e da internet.

Por este motivo, o ideal seria dar uma cara, um nome e uma forma para esses R$ 40 mil, transformando essa abstração em uma coisa concreta na sua mente.

Um exemplo seria trocar a ideia vaga de juntar R$ 40 mil pelo objetivo concreto de comprar um carro da marca X, modelo Y, da sua cor preferida dentro de 24 meses gastando R$ 40 mil. Você vai dividir esse objetivo que é juntar R$ 40 mil em pequenos objetivos mensais de R$ 1.666,67 investidos mensalmente por 24 meses.

Será como cortar o carro em 24 pedaços e adquirir esses pedaços mensalmente. Cada mês que passar você vai visualizar na planilha qual percentual do seu carro já se transformou em realidade na sua garagem imaginária. É como se fosse um jogo onde o seu objetivo é acumular “pontos”.

Transforme o objetivo em um jogo:

Agora que já transformamos os R$ 40 mil abstratos em R$ 40 mil representados por um carro zero na sua garagem, o ato de poupar se tornará mais gratificante no momento que você começar a avaliar os resultados como se estivesse em um jogo. Veja a planilha que criei na figura abaixo onde é possível acompanhar o percentual do objetivo que foi atingido.

Basta preencher o valor do objetivo, o número de meses e taxa de juros do seu investimento para que o resto possa ser gerado automaticamente pela planilha que você irá baixar. A planilha servirá como uma simulação e não como uma planilha de acompanhamento do investimento.

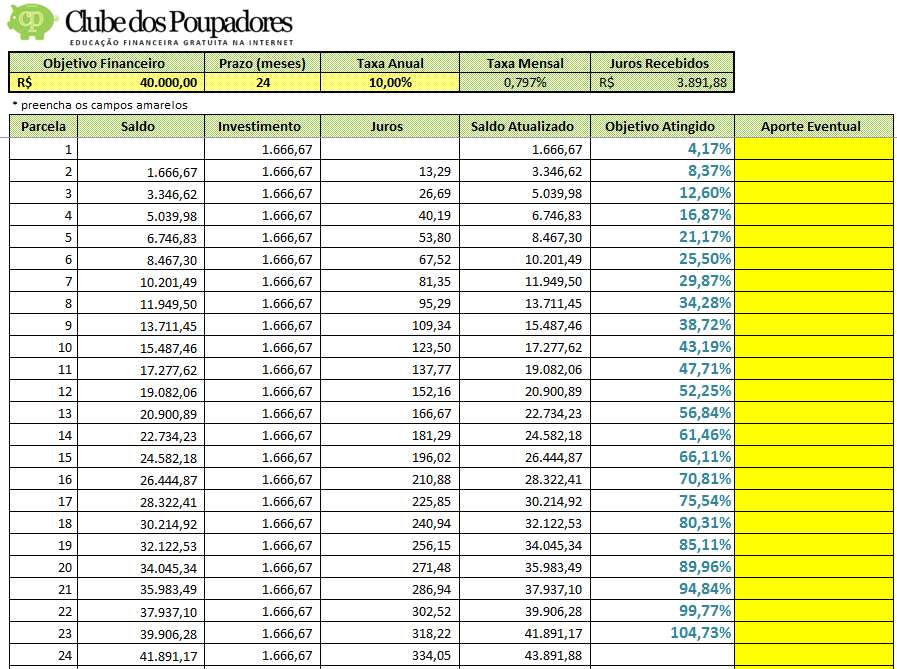

Na primeira coluna temos as parcelas que podem ser parcelas mensais. Se você digitar 24 parcelas na caixa amarela verá 24 linhas sendo criadas pela planilha. Observe que nos primeiros 3 meses investindo R$ 1.666,67 você já terá mais de 12% do seu carro novo garantido na sua garagem. Nos primeiros 6 meses, 25% do seu carro já será seu. Veja como você deve visualizar esses dados na sua imaginação:

No final dos primeiros 6 meses você já terá 25% do seu carro na sua garagem sem precisar pagar juros e taxas para ninguém.Vamos entender cada coluna da planilha. A coluna “Saldo” mostra quanto você tem no início do mês. Ela é a soma do que você tinha no mês anterior, juros recebidos e o aporte que você poderá fazer eventualmente. A coluna “Investimento” mostra quanto você vai tirar da sua renda naquele mês para investir no seu objetivo financeiro. A planilha vai calcular um valor fixo de investimento por mês. Para isso ela vai dividir o seu objetivo pelo número de meses que você pretende atingir esse objetivo. No nosso exemplo dividimos 40.000 por 24 e encontramos o valor de R$ 1.666,67. Se você achar estas parcelas muito elevadas tente aumentar o prazo. Quanto maior o prazo menor será o valor da parcela.

A coluna “Juros” mostra quanto você receberá de juros naquele mês multiplicando o seu saldo pela taxa de juros mensal que aparece no topo da tabela. No nosso exemplo a taxa seria de 0,797% ao mês que é a taxa mensal equivalente a 10% de juros ao ano. Como o saldo aumenta a cada mês sua renda com os juros sobem a cada mês.

Na coluna “Saldo Atualizado” temos o seu saldo inicial somado aos juros que você recebeu naquele mês. No campo “Objetivo Atingido” temos o quanto o seu saldo representa em termos percentuais dos R$ 40 mil que você pretende atingir.

Observe que graças aos juros compostos de 10% ao ano o objetivo será atingido antes dos 24 meses. No último mês do seu investimento você já estará recebendo R$ 334,05 por mês somente de juros, ou seja, no lugar de trabalhar para pagar juros ao banco, é o banco que estará trabalhando para tornar o sonho do seu carro cada dia mais real. Somando esse valor de R$ 334,05 aos R$ 1.666,67 que você poupará mensalmente será possível aumentar seu patrimônio em R$ 2.000,72 no vigésimo quarto mês.

Observe que temos uma coluna para simular “Aportes Eventuais”. Você pode ter alguma renda extra durante o mês (bonificações, 13º salário, etc) e desejar reduzir o tempo de espera para concretizar seu objetivo. Muitas vezes as pessoas buscam uma segunda fonte de renda para acelerar a acumulação. Veja um exemplo onde simulei aportes eventuais de R$ 1.500,00 a cada 6 meses. O objetivo de R$ 40 mil foi atingido antes do esperado neste nosso exemplo.

Observe que o objetivo de R$ 40 mil será atingido 20 meses depois e não 24 meses como previsto. Isso será graças ao efeito dos juros compostos e dos aportes eventuais que você poderá fazer para acelerar o processo.

Objetivos pequenos:

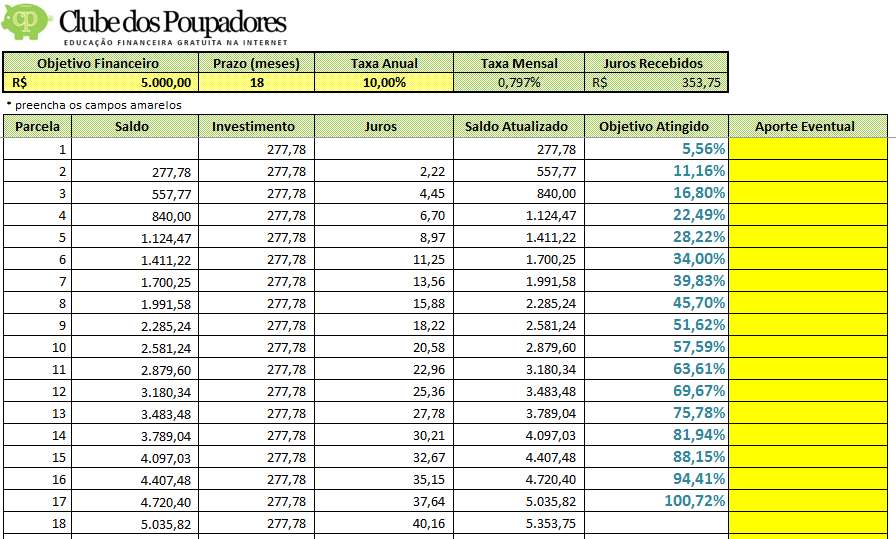

Vamos imaginar que o seu objetivo seja juntar apenas R$ 5.000,00 para fazer uma viagem nos próximos 18 meses. Vamos simular utilizando a planilha e observando seu progresso a cada mês. Basta preencher o campo amarelo chamado Objetivo Financeiro, Prazo e Taxa Anual para que uma nova simulação seja gerada.

Nos primeiros 2 meses você já teria 11% do seu objetivo atingido. Para deixar seu objetivo mais próximo você pode fazer escolhas e trocar prazeres imediatos pelo prazer de antecipar sua viagem futura. Vamos imaginar que você está diante de uma promoção de calçados e roupas da sua loja preferida. Você sabe que gastaria facilmente R$ 500,00 se entrasse naquela loja para aproveitar a promoção. Com a planilha você sabe que R$ 500,00 pode significar estar 10% mais próximo da sua viagem dos sonhos ou 10% mais distante. Isso representa quase 2 meses de espera adicional. Com esses parâmetros claros e objetivos você poderia tomar a decisão entre comprar o calçado ou antecipar sua viagem.

Se você não transformar sua viagem em uma coisa concreta, que se torna cada vez mais real na medida em que você poupa dinheiro, sempre vão aparecer coisas concretas para fazer você desviar do seu objetivo.

Objetivos grandes:

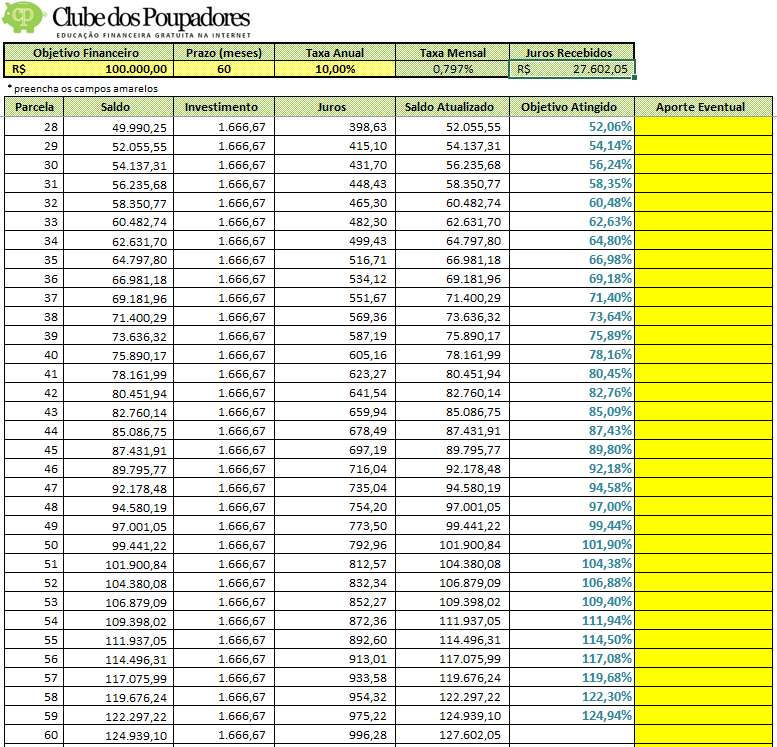

O esforço necessário para ter R$ 100 mil em 60 meses é de R$ 1.666.57 por mês. Você pode utilizar este dinheiro para montar um negócio ou até dar entrada em um imóvel dependendo menos de um financiamento bancário. Com base na taxa de juros que seus conhecimentos sobre investimentos permitirem ter, esse prazo poderá ser menor. No exemplo abaixo podemos ver os últimos meses de uma sequência de 60 poupando R$ 1.666,67 para atingir R$ 100 mil recebendo uma taxa de juros de 10% ao ano ou 0,797% ao mês. Tente simular utilizando outras taxas. Você pode utilizar taxas menores para considerar apenas os juros reais (acima da inflação).

Observe que os juros fariam o objetivo ser atingido em 50 meses e não em 60 como planejado inicialmente. Você só precisaria poupar R$ 72.397,95 do seu trabalho. Os outros R$ 27.602,05 seriam o seu dinheiro trabalho por você. A planilha está preparada para fazer simulações de até 420 meses que equivalem a 35 anos.

Seu presente:

Você vai receber essa planilha de presente. Ela é um exemplo das muitas planilhas que você irá receber quando adquirir meus livros como o que fala sobre independência financeira, clique aqui para ver.

Conclusão:

Dinheiro é uma abstração e ninguém se sente muito motivado a se sacrificar por uma abstração. Já a segurança e a tranquilidade que o dinheiro pode oferecer, os bons momentos que ele pode proporcionar com as pessoas que gostamos, as coisas que ele pode comprar para melhorar nosso conforto e nossa qualidade de vida e os sonhos que ele pode realizar são coisas concretas que nos motivam a trabalhar, poupar e investir. A liberdade de escolha que o dinheiro proporciona é mais subjetiva e certamente é o que existe de maior valor. Infelizmente são poucas pessoas que conseguem enxergar que sua poupança é a sua liberdade.

Materialize seus objetivos na sua cabeça e utilize alguma planilha ou uma simples anotação para acompanhar os resultados como se estivesse em uma competição entre você e você mesmo.

{kind=link}

{kind=link}

{kind=link}