A Tabela Price também é chamada de Sistema de Amortização Francês (SAF) e tem como principal característica o valor das prestações que são sempre iguais. A dívida é totalmente quitada através de “n” prestações iguais. O sistema foi criado pelo inglês Richard Price e no século XIX este tipo de amortização foi muito utilizado na França.

O nome “tabela” ocorre porque se utilizava uma tabela com fatores que eram usados para se descobrir o valor das prestações de um empréstimo através de cálculos simples. Esta tabela facilitava a vida das pessoas porque bastava multiplicar o valor presente da dívida pelo número correspondente na tabela para encontrar o valor das prestações. Hoje em dia ninguém mais utiliza a tabela price tradicional já que podemos utilizar planilhas com o Excel. Baixe o simulador de tabela price para Excel.

Financiamento de Carro

Para exemplificar o uso do Sistema de Amortização Francês iremos utilizar o financiamento de um veículo. Vamos supor que você está comprando um carro que custa R$ 30.000,00 financiado em 60 meses com taxa de juros de 1% ao mês.

Calculando a Prestação na HP12C

PV = R$ 30.000,00

i = 1%

n = 60

PMT = ?

Calculando no Excel:

=PGTO(1%;60;-30000)

O resultado seria uma prestação de R$ 667,33 por mês. Veja o valor dos juros e das amortizações de cada mês através da planilha:

Observe que o valor dos juros cai mensalmente. Isto ocorre porque o saldo devedor diminui (amortização) cada vez que uma prestação é paga. Os juros são cobrados sempre sobre o saldo devedor (valor da dívida que ainda deve ser paga). Você também vai verificar na planilha que as amortizações crescem com o tempo. Em cada prestação você estará devolvendo para o banco um valor cada vez maior do principal da dívida. Veja na planilha que o valor da prestação será sempre os juros somados ao valor da amortização.

Correção da dívida (saldo devedor).

A maioria dos financiamentos e empréstimos, principalmente os mais longos, precisam de uma correção do saldo devedor de tempos em tempos. Vivemos em um país com inflação elevada e sem esta correção o dinheiro devido perderia seu poder de compra. Por isto, nem sempre as parcelas de um financiamento que utiliza tabela price serão fixas.

É comum os bancos reajustarem o valor da dívida anualmente e isto produz aumento no valor das prestações. Existem diversos índices que o banco pode estabelecer no contrato para este reajuste (TR, IGP-M, IPCA, etc). O problema é que nem sempre o seu salário ou a sua renda será reajustada através do mesmo índice ou na mesma proporção. E se o valor das prestações aumentarem mais do que o seu salário, no decorrer dos anos você terá dificuldade para manter os pagamentos em dia. Com o passar dos anos sua renda familiar ficará cada vez mais comprometida com o pagamento da dívida. É por isto que as pessoas preferem utilizar o Sistema de Amortização Constante (SAC) para financiamentos de longo prazo como os dos imóveis. A Tabela Price é mais utilizada em financiamento de veículos com prazo de pagamento de no máximo 60 meses.

Pagar mais juros no começo

O problema da tabela price para financiamentos de longo prazo está na composição das primeiras prestações. Como já sabemos uma prestação de financiamento é composta de dois valores: uma parte dela é juros e outra é amortização que é o valor que efetivamente diminui sua dívida. Na tabela price as primeiras parcelas são compostas principalmente por juros. A amortização é muito pequena.

Exemplo:

Vamos supor que você financie um terreno que custa R$ 100.000,00 para pagar em 60 parcelas. A taxa de juros cobrada pelo banco é 1% ao mês. A tabela abaixo mostra como seria composta sua primeira prestação. Na tabela SAC sua primeira prestação seria de R$ 2.666,67 e na tabela Price seria R$ 2.224,42. Como pode ver abaixo nas duas tabelas você pagaria R$ 1000,00 de juros na primeira prestação (100.000 x 1%). Mas a parte da prestação referente a amortização seria maior na SAC. Você amortizaria (diminuiria a dívida) em R$ 1.666,67 e na tabela Price a dívida seria amortizada em R$ 1.224,46. É por isto que no final do pagamento da primeira parcela sua dívida seria menor se estivesse usando a SAC e maior se estivesse usando a Price.

Composição a primeira parcela:

| SAC | PRICE | |

| Juros | R$ 1.000,00 | R$ 1.000,00 |

| Amortização | R$ 1.666,67 | R$ 1.224,46 |

| Prestação | R$ 2.666,67 | R$ 2.224,42 |

| Dívida | R$ 98.333,33 | R$ 98.775,54 |

| Diferença | R$ 1.666,67 | R$ 1.224,66 |

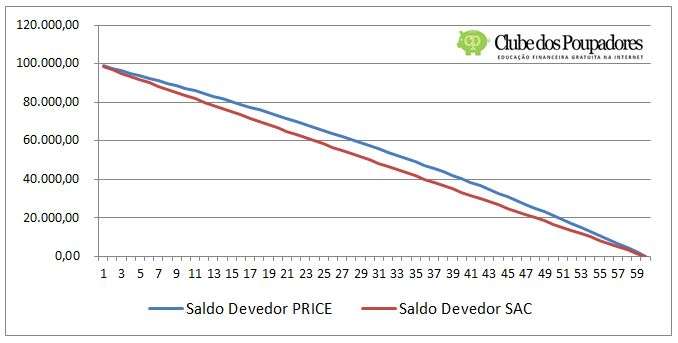

Quando a dívida é corrigida anualmente pelo banco o saldo devedor aumenta. Desta forma o aumento será mais sentido nas prestações de quem utiliza a tabela Price já que ela amortiza a dívida de forma mais lenta. No final do primeiro ano de financiamento a dívida do terreno na tabela SAC seria de exatos R$ 80.000,00 e na tabela price R$ 84.470,82. O reajuste representaria um aumento maior nas prestações da tabela Price.

Neste gráfico podemos observar claramente que a dívida diminui mais rapidamente usando a amortização SAC e mais lentamente nas primeiras prestações quando usamos a tabela Price.

{kind=link}