Os fundos de investimentos imobiliários (FII) são investimentos que geram renda passiva recorrente para o investidor, ou seja, todos os meses eles depositam dinheiro isento de imposto de renda na conta dos investidores.

Essa renda é proveniente dos aluguéis dos imóveis que pertencem aos fundos. Para se tornar um investidor de fundos imobiliários basta comprar suas cotas.

Comprar uma cota de fundo imobiliário significa se tornar dono de uma pequena parte de todos os imóveis e outros ativos que o fundo possui.

Ao se tornar um cotista você terá o direito de receber parte da renda gerada por esses imóveis. Como a renda é distribuída por cota, quanto mais cotas você tem, mais renda você recebe.

Os fundos imobiliários, por norma, precisam distribuir pelo menos 95% do lucro líquido do semestre para os cotistas realizando pagamentos que chamamos de dividendos que são isentos de imposto de renda. Normalmente esses pagamentos são mensais. Geralmente os investidores utilizam esse dinheiro mensalmente para comprar mais cotas dos fundos negociados por bons preços.

Adquirir as cotas dos fundos imobiliários é tão simples e rápido quanto comprar qualquer ação negociada na bolsa. Os preços das cotas dos fundos costumam ser de aproximadamente R$ 100 por cota. A compra é feita através de uma corretora que pode ser a corretora do banco onde você possui conta. Muitas corretoras não cobram taxas de corretagem para a compra e venda de fundos imobiliários.

Se não fossem os fundos imobiliários os pequenos investidores dificilmente teriam acesso aos rendimentos gerados por grandes imóveis como shoppings, grandes prédios comerciais, galpões logísticos e imóveis específicos como agências bancárias alugadas para grandes bancos. Podemos entender um fundo imobiliário como uma comunidade de investidores (de todos os portes) que unem os seus recursos para investir e explorar grandes imóveis, tão grandes que talvez nenhum pudesse fazer isso sozinho.

Você fica com a renda e os outros com o trabalho

Nos fundos imobiliários, assim como em outros tipos de investimentos financeiros, você entra com o dinheiro (que vai trabalhar gerando renda passiva) enquanto os outros entram com trabalho que será remunerado de alguma forma. No caso dos fundos imobiliários os investidores entram com o dinheiro e os administradores e gestores do fundo trabalham.

O mercado de fundos imobiliários é regulado pela CVM (Comissão de Valores Mobiliários). Os fundos são registrados e aprovados por órgãos que regulam e fiscalizam o mercado de capitais. Os cotistas, como investidores que compraram cotas dos fundos, não respondem por obrigações legais ou contratuais relativas aos imóveis que fazem parte do fundo. Os responsáveis pelo fundo são:

Administrador: geralmente uma empresa do setor financeiro que é a responsável por contratar todos os serviços necessários para que o fundo funcione. Ela responde por todas as obrigações perante a CVM e os investidores (cotistas). Entendendo um fundo imobiliário como um condomínio de investidores, o administrador equivale ao síndico. Seu poder está limitado pelo regulamento do fundo.

Gestor: pode ser outra instituição financeira ou a mesma que administra o fundo. Ela faz os investimentos com o patrimônio do fundo. É o gestor que toma as decisões sobre os investimentos que serão feitos seguindo as políticas e regras definidas no regulamento do fundo e que são de conhecimento dos investidores.

Todo o patrimônio (dinheiro e bens) que faz parte do fundo é, na verdade, propriedade de cada cotista, ou seja, os imóveis e os recursos que fazem parte do fundo não pertencem aos administradores e gestores. Essas instituições financeiras são remuneradas para administrar o fundo através da taxa administrativa que é um dos custos pagos com a renda e recursos financeiros do fundo. Isso significa que nenhuma taxa será descontada diretamente na sua conta, mas os custos reduzem o lucro líquido do fundo que será distribuído entre os cotistas regularmente.

Os fundos possuem seu próprio CNPJ e são empresas separadas das empresas que administram e fazem a gestão dos fundos. Em caso da falência da administração ou do gestor os cotistas podem se reunir em assembleia para a escolha de outros administradores e gestores. Existem fundos administrados por grandes instituições financeiras e que oferecem maior segurança e qualidade na administração.

Vantagem tributária

A grande vantagem de receber renda através dos aluguéis de imóveis que fazem parte dos fundos é a isenção do imposto de renda. Se você tem um imóvel físico alugado sabe que precisa pagar impostos elevados sobre a renda do aluguel.

Quando você tem lucro, vendendo cotas de fundos imobiliários, é necessário pagar o imposto sobre esse lucro (ganho de capital). Exemplo: você resolveu vender várias cotas de um determinado fundo. A diferença entre o preço que você pagou e o que recebeu na venda foi de R$ 5.000,00. Somente sobre esse lucro de R$ 5 mil será calculado o imposto de 20% que seria de R$ 1.000,00. Você deve calcular e pagar o imposto no último dia do mês seguinte. Existem softwares que ajudam a gerenciar seus investimentos na bolsa e gerar o DARF para pagamento do imposto.

Se você já teve um imóvel como investimento sabe que alugar imóveis é um trabalho como outro qualquer. Exige tempo, pode ser desgastante e principalmente custoso se você não tiver sorte com o seu inquilino. Existem custos fixos que você precisa assumir quando o imóvel não está alugado como condomínio e IPTU. É necessário investir na manutenção e preservação do imóvel. No momento de comprar ou vender o imóvel existem custos com corretores, cartórios, burocracia e impostos. Explorar imóveis físicos é para quem já tem um bom dinheiro, tempo livre, conhecimento, disposição e gosta da atividade.

O investimento em fundos imobiliários também exige algum tempo e conhecimento, assim como qualquer investimento, principalmente de renda variável, mas tudo é mais barato, rápido e prático através dos fundos imobiliários.

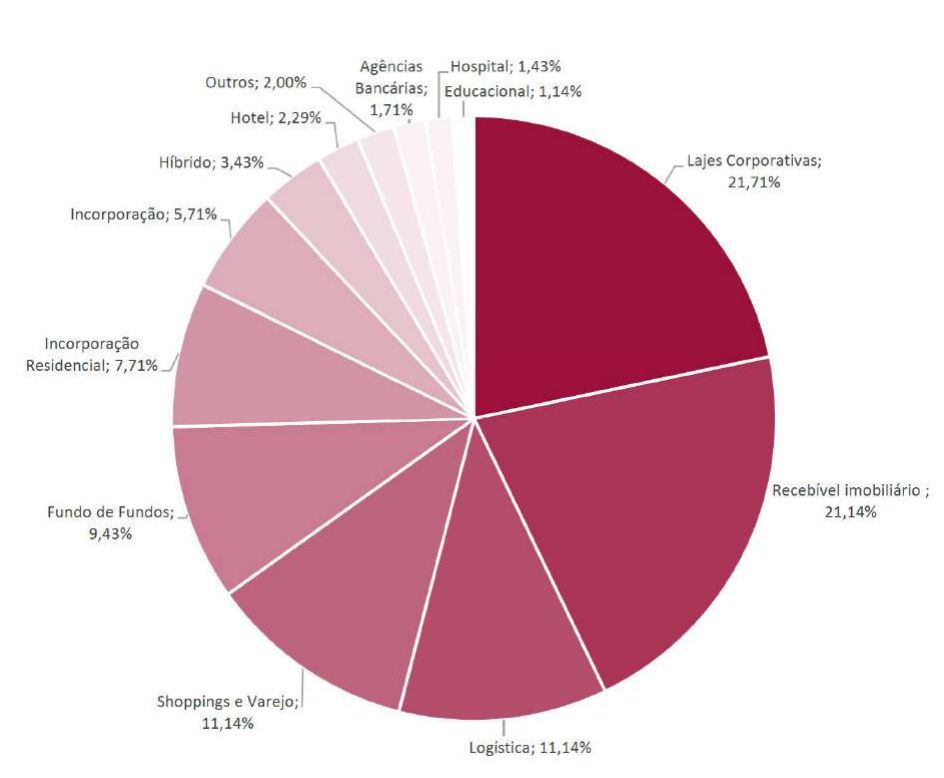

Setores

Existem centenas de fundos imobiliários listados na bolsa e eles podem ser divididos por setores. Aqui no Clube dos Poupadores temos uma tabela com os principais fundos imobiliários organizados por setores. É possível clicar sobre o código do fundo para ver o gráfico de preços e clicar sobre um ícone para acessar dados fundamentalistas que estão em um site especializado.

O maior setor é o de fundos imobiliários que possuem lajes corporativas onde se alugam andares ou salas comerciais para empresas. Depois temos os fundos de recebíveis imobiliários que investem títulos de renda fixa relacionados ao mercado imobiliário, como letras de crédito imobiliário (LCI), letras hipotecárias (LH), cotas de outros FII, certificados de potencial adicional de construção, (CEPAC), certificados de recebíveis imobiliários (CRI), e outros previstos na regulamentação.

Rentabilidade

Comparamos a rentabilidade dos fundos imobiliários através do seu rendimento de dividendos ou dividend yield (DY). Essa taxa percentual representa o retorno que o cotista teve nos últimos 12 meses em relação ao preço da cota do fundo hoje.

Exemplo: se a cota de um fundo imobiliário custa R$ 100,00 e se este fundo pagou aos cotistas R$ 1 por mês de rendimento nos últimos 12 meses, tivemos uma renda de R$ 12 nos últimos 12 meses.

Dividindo esses R$ 12 pelos R$ 100 pagos pela cota temos o valor de 0,12. Multiplicando 0,12 por 100 temos o rendimento de dividendos ou dividend yield (DY) de 12% nos últimos 12 meses (DY anual).

Todos os cotistas recebem os mesmos dividendos por cotas, mas como eles compraram as cotas por preços diferentes no passado, cada cotista terá sua rentabilidade. Exemplo: se você comprou a mesma cota por R$ 80 e recebeu R$ 12 de rendimentos no ano, seu rendimento anual foi de 12/80 = 0,15 x 100 = 15%.

Quando o foco do investidor é colecionar cotas que pagam bons dividendos é importante ter paciência para comprar as cotas por bons preços. A análise técnica (estudo dos gráficos) ajuda nessa tarefa de monitorar os preços.

É claro que o DY dos últimos 12 meses não deve ser o único indicador avaliado pelo investidor. A análise dos fundamentos financeiros dos fundos imobiliários não é tão simples e exige o uso de ferramentas que irei comentar depois.

Não existe garantia de que o rendimento dos últimos 12 meses se repetirá nos próximos 12 meses e por isso devemos estudar o que estamos comprando. Veja o que ocorreu na crise mundial iniciada em 2020. Muitos shoppings deixaram de funcionar e pararam de cobrar aluguéis enquanto as cidades estavam fechadas. Isso naturalmente reduziu as receitas e por consequência reduziu o pagamento dos dividendos. As cotas de muitos fundos imobiliários de shoppings perderam seu valor durante a crise.

Qualquer situação que reduza a receita do fundo imobiliário ou eleve seu custo reduzirá a distribuição de dividendos. Qualquer impacto negativo na distribuição de dividendos resultará em menos interesse do investidor e perdas no preço da cota.

Fundos imobiliários também se tornam menos atrativos (ficam mais baratos) quando os juros da renda fixa prefixada e indexada pela inflação (IPCA + juros) está em alta. Por outro lado se tornam mais atrativos quando esses juros estão elevados e iniciam uma tendência de queda. No Brasil, em 2020 e 2021 tivemos juros de curto prazo baixos (títulos pós-fixados) e juros de longo prazo elevados (títulos prefixados e IPCA + juro).

Geralmente os Bancos Centrais elevam juros de curto prazo (Selic) para controlar a inflação tendo como consequência a redução dos juros de longo prazo. Quando conseguem reduzir esses juros de longo prazo os investimentos de renda variável como fundos imobiliários e ações se beneficiam.

Ferramenta de análise dos fundamentos

Geralmente os fundos imobiliários possuem um site onde divulgam por conta própria as informações que os investidores precisam conhecer e acompanhar. Como são centenas de fundos a tarefa de estudo e acompanhamento se torna inviável para o pequeno investidor.

Felizmente existem sites que oferecem as ferramentas que ajudam a estudar e comparar os fundos em todos os seus detalhes.

Já faz tempo que eu utilizo este site aqui para estudar fundos imobiliários. Eles oferecem um plano gratuito (que tem suas limitações) e planos por assinatura que são muito acessíveis.

Clicando aqui você tem a lista dos principais fundos que fazem parte do IFIX que é o índice de fundos imobiliários da bolsa de valores. Somente os principais fundos imobiliários fazem parte do IFIX e este será um bom ponto de partida para quem está iniciando seus estudos agora.

Estude primeiro os fundos imobiliários mais populares, que possuem mais cotistas, maior valor de mercado e maior liquidez. Veja um exemplo da lista de fundos:

Clicando nos títulos de cada coluna é possível reordenar a lista do maior para o menor. Exemplo: verifique quais foram os fundos imobiliários que distribuíram um rendimento mensal (Yiled de distribuição 1 mês) compatível com o rendimento dos últimos 12 meses (Yield de distribuição 12 meses). Se temos um fundo que pagou no último mês 1%, veja se o rendimento distribuído nos últimos 12 meses está próximo de 12%. Você verá que alguns fundos pagaram rendimentos elevadas no último mês, mas isso pode não ser recorrente, ou seja, não se repetiu todos os meses na mesma proporção.

Os rendimentos não devem ser os únicos fundamentos estudados para tomar decisões. Clicando sobre os fundos que aparecem na tabela você terá uma página com mais informações sobre cada fundo. Existem gráficos detalhados com o histórico de dividendos pagos, preço da cota do fundo no decorrer do tempo, variação do valor patrimonial, variação no número de cotistas além de simuladores de renda, juros compostos, gráficos de liquidez, caixa, lista de ativos (imóveis e outros ativos), vacância (imóveis vazios) etc.

Se você for assinante existem relatórios escritos por analistas e ferramentas adicionais que ajudam muito na seleção e manutenção do investimento de forma independente. Veja os planos gratuitos e pagos visitando aqui. Falei com eles recentemente e me ofereceram um cupom de desconto de 15% para os leitores do Clube dos Poupadores. O cupom tem o código “15poupador” e vale até o dia 31 de maio de 2021. Esse cupom também vale para o curso online que eles oferecem.

Como saber em quais fundos investir

Eu considero que é importante aprender a analisar e escolher os fundos imobiliários por conta própria. É necessário dedicar algum tempo estudando e adquirindo experiência (você ganha experiência investindo quantias bem pequenas).

Estudar sobre investimentos precisa ser algo prazeroso e entendo que nem todo mundo acha esse tipo de estudo interessante. Se for o seu caso resta como solução investir em fundos imobiliários recomendados por analistas.

Para ter recomendações de analistas existem dois caminhos. Existem as recomendações “gratuitas” e existe a possibilidade de pagar um analista por suas recomendações e acompanhamento da carteira.

As recomendações gratuitas são oferecidas por bancos e corretoras. Algumas instituições financeiras exibem essa carteira de fundos imobiliários livremente e outros oferecem apenas para os clientes.

Exemplos:

- Se você for cliente do Banco Itaú, no site do Itaú Corretora, na opção “assessoria” existe a “carteira de fundos imobiliários” proposta pelo banco.

- No site do Banco Inter existe a carteira que é aberta para qualquer pessoa ver.

- A corretora XP também sugere uma carteira de fundos imobiliários livremente.

- O Banco BTG Pactual também oferece uma carteira de fundos imobiliários no site deles.

Certamente os bancos e corretoras onde você tem conta possuem carteiras recomendadas de fundos imobiliários. O problema é que muitas vezes essas instituições financeiras são administradoras, prestadoras de serviços e até investidoras dos fundos imobiliários. Também existem influenciadores nas redes sociais que fazem recomendações de graça que trabalham para instituições financeiras.

Para quem precisa de recomendações o ideal seria pagar pelos relatórios de algum analista independente. Aqui você tem um exemplo de carteira de três analistas, que é acessível para quem é assinante do site. Os relatórios desse analista aqui seria outra opção. Mesmo assim eu recomendo que você adquira os conhecimentos e as ferramentas para fazer suas próprias análises antes de investir.

Resumo das vantagens

- O investimento mínimo para começar a receber uma renda mensal é pequeno quando comparamos com o mínimo necessário para comprar um imóvel que será alugado;

- Os rendimentos são isentos de imposto de renda;

- Com pouco dinheiro você pode diversificar o investimento em imóveis de setores diferentes como galpões, salas comerciais, lojas e outros que estão localizados em diversas cidades do país.

- Com pouco dinheiro você pode comprar cotas de imóveis de alta qualidade como os melhores prédios comerciais, galpões e shoppings de diversas localidades.

- A totalidade do trabalho fica com a administradora e gestora do fundo enquanto você fica com parte das receitas.

- Você é livre para comprar e vender cotas todos os dias com muita facilidade e sem burocracia;

- Existem sites, como os que citei neste artigo, onde você encontra todas as informações sobre os fundos e os imóveis permitindo maior transparência. Se necessário você pode pagar valores acessíveis para ter o apoio de analistas independentes.

Resumo das desvantagens:

- Quando você tem um imóvel próprio não é possível saber se o seu preço de venda está caindo ou subindo. Não importa muito se o imóvel está sofrendo constantes valorizações ou desvalorizações diariamente já que o seu objetivo não é vender o imóvel. Já quando você tem cotas de fundos pode ficar assustado(a) com as constantes variações dos preços.

- Existem muitas pessoas físicas investindo em fundos imobiliários neste momento e a maioria é iniciante e inexperiente. Essas pessoas costumam se assustar diante de qualquer notícia e vendem suas cotas por qualquer preço. Isso pode baixar momentaneamente o preço de suas cotas, especialmente quando ocorrem notícias que abalam todos os mercados. Também por inexperiência as pessoas podem inflacionar o preço de determinados fundos por algum tempo.

- O imposto de renda sobre o ganho de capital dos fundos imobiliários é de 20% e você precisa recolher esse imposto sempre que vende uma cota com lucro. Isso pode ser trabalhoso se você tiver muitos fundos e não tiver um software que ajuda nessa tarefa.

- A vacância (imóveis vazios) dos fundos pode aumentar gerando cortes na sua renda mensal e desvalorização temporária das cotas. O lado bom é que não será você que terá o trabalho de procurar novos inquilinos.

- O investimento em fundos imobiliários não gera renda garantida. Situações inesperadas ou imprevisíveis podem ocorrer alterando a renda gerada pelos fundos, valor dos imóveis e das cotas dos fundos. Por este motivo é importante diversificar o investimento em diversos fundos imobiliários.

{kind=link}

{kind=link}

{kind=link}