Os consórcios possuem vantagens e desvantagens. As vantagens você pode perguntar para qualquer vendedor de consórcio. Na internet mesmo existe muita informação sobre as vantagens e pouca sobre as desvantagens. Hoje vamos conversar sobre as desvantagens de um consórcio.

Eu pessoalmente acredito que as pessoas devem se educar para que possam consumir de forma consciente e sem depender do dinheiro dos outros.

Consórcios e financiamentos são bons quando sabemos o que estamos fazendo, quando conhecemos os verdadeiros custos e riscos envolvidos e estamos conscientemente dispostos a assumi-los.

Por isto que na maioria das vezes, consórcio e financiamento não são boas opções já que muita gente assina contratos sem ler. Quando faz a leitura finge que entendeu para não ficar com vergonha de perguntar. As suas decisões não devem se basear apenas nos argumentos do vendedor.

Não assine nada sem pensar, sem questionar, sem calcular, sem perguntar e duvidar. Nem mesmo as coisas que escrevo você deve acreditar. Tire suas próprias conclusões sempre. Isto vale para consórcios, financiamentos, investimentos financeiros, investimentos imobiliários, etc.

Consórcio é poupança forçada

Você é um pagador de contas? Existem pessoas que passam a vida inteira pagando contas, incapazes de guardar qualquer quantia para elas mesmas. Não conseguem planejar o próprio futuro financeiro. São movidas por impulsos de consumo.

Ver o próprio dinheiro investido parece que as incomoda. Acabam depredando aquilo que pouparam para realizar desejos imediatos, prejudicando os sonhos de consumo maiores no futuro.

O consórcio é uma solução para estes “pagadores de contas”. O consórcio se torna mais uma conta a pagar. Esta solução tem custo que se chama taxa administrativa. É como contratar uma empresa que irá defender o seu dinheiro de você mesmo. Não parece estranho?

Por isto dizemos que o consórcio é uma poupança forçada. Existem penalidades para quem atrasa o pagamento. Se resolver desistir no meio do caminho também sofrerá consequências. Investir por conta própria é difícil porque só sua consciência te obriga a poupar mensalmente sem atrasos. Sacar o próprio investimento costuma ser bem rápido e simples. O consórcio não possui liquidez como uma aplicação financeira e isto é uma vantagem para quem não sabe poupar.

Se você precisa defender seu dinheiro de você mesmo, você possui um problema sério que deveria ser resolvido de outra maneira. Transferir para os outros a responsabilidade de administrar seu dinheiro custa carro e existem riscos que você precisa conhecer.

Consórcio x Riscos

A principal diferença entre o financiamento e o consórcio está justamente no risco do crédito. No caso do financiamento o risco é do banco. Ele aluga o dinheiro dos clientes superavitários para os clientes deficitários cobrando um aluguel chamado juro. O banco assume o risco em caso de inadimplência. Já no consórcio o risco é do grupo composto por pessoas que você não conhece. Como você será um dos membros do grupo também estará assumindo riscos dos outros.

Leia também

Isto acontece porque todos os meses a sua parcela de consórcio, junto com a dos outros, é utilizada para contemplar um ou mais membros do grupo. Se você tiver sorte ou dinheiro para dar um lance, este contemplado pode ser você. Se não tiver sorte e nem dinheiro terá que esperar até o final do consórcio.

Podemos dizer que todos os meses você estará emprestando seu dinheiro para comprar os bens de terceiros. Para que este mecanismo funcione corretamente é obrigatório que todos estejam comprometidos a pagarem suas parcelas em dia.

Até depois de ser contemplado este pagamento precisa ser feito para não prejudicar os que ainda não foram contemplados. Por este trabalho de administrar o grupo o consórcio cobra taxa administrativa de todos.

Sempre vão existir pessoas que não pagam suas contas em dia. Para que isto não provoque problemas, os consórcios criam um fundo de reserva que serve para cobrir a inadimplência dos outros. O problema é que este fundo é configurado para suportar até um determinado patamar de inadimplência.

Se o país enfrentar uma onda de desemprego e queda na renda das famílias, a inadimplência do grupo do consórcio pode se elevar acima do previsto. Exemplo: Se o fundo de reserva é criado para suportar uma inadimplência de 5% e ela atinge um patamar de 10% ao mês, pode faltar dinheiro para contemplar os participantes do grupo. E nesta situação é provável que o consórcio convoque uma reunião para discutir o que fazer.

Empresas que gerenciam consórcio não são bancos. As vezes são empresas vinculadas a algum banco, as vezes não. O fato é que da mesma forma que bancos vão a valência, consócios também podem falir.

Os dois são fiscalizados pelo Banco Central mas isto não impede as falências e nem possíveis golpes. No site do Banco Central é possível verificar se o consórcio está autorizado. O fato de estar autorizado não significa que os clientes estão satisfaitos, por isto a consulta em sites como Reclame Aqui e PROCON é importante. Visite http://www.bcb.gov.br/?consorcio

Consórcio x Sorte e Azar

Você é uma pessoa sortuda? Já foi sorteado muitas vezes durante a vida? Gosta da emoção de conseguir alguma coisa através de sorteio? Uma das formas de ser contemplado é através dos sorteios mensais. Os lances são uma alternativa, mas mesmo assim, o seu lance estará concorrendo com o lance dos outros.

Todos os meses você pode antecipar o pagamento das suas parcelas através de lances. Quem oferecer a maior antecipação fica com o crédito para comprar o bem desejado. O problema é que muitas vezes estes lances são muito elevados. Muitos dos participantes já entram no consórcio preparados para dar grandes lances.

É comum encontrar consórcios com 4 contemplados mensais onde 3 deles são através de lances e apenas um pelo sorteio. A possibilidade de quem não pode dar lance ser um dos últimos contemplados é maior. Tem gente que vende os bens que possui para dar lances. O problema é não conseguir a contemplação nas primeiras tentativas e ficar sem o bem vendido durante este tempo.

Consórcio x Paciência

Se você não tem paciência para poupar o próprio dinheiro vai ter paciência para esperar ser contemplado? Se não tiver disciplina com certeza será penalizado já que precisa pagar as parcelas mensalmente. Se não tiver paciência vai querer cancelar o consórcio para receber o dinheiro de volta, principalmente quando sentir no bolso o peso dos reajustes das parcelas. No caso do consórcio imobiliário elas são feitas pelo INCC e não pela TR como nos financiamentos imobiliários.

E neste momento você verá que vai ter que esperar ser contemplado da mesma forma para receber seu dinheiro. As pessoas impacientes acabam preferindo as dívidas de um financiamento. Consórcios definidamente não foi feito para os que não sabem esperar. E quem sabe esperar deveria aprender a se autofinanciar sem depender de ninguém.

Consórcio x Poupança

Poupar e investir seu próprio dinheiro para comprar à vista, sem precisar pagar taxas e nem juros é sempre mais vantajoso. Todo resto é atalho que custa caro para antecipar uma compra que você não pode fazer hoje, por não ter dinheiro. Todo resto é comprometer sua renda futura para consumir hoje aquilo que está acima do seu padrão de vida.

Simulação de Consórcio:

Fiz uma simulação de consórcio imobiliário no site da Caixa (veja aqui). O valor da carta de crédito seria de R$ 380 mil e o prazo de 150 meses. O valor das primeiras parcelas é diferente da quinta parcela em diante. Veja no quadro abaixo. O valor médio da parcela fica em R$ 3.354,07 mensais. Isto acontece porque a taxa de administração é antecipada. Eles cobram 1% de taxa nas 4 primeiras parcelas. Já a taxa de administração é de 17%, 18% e 15%, conforme o prazo. O fundo de reserva é de 5%. O seguro de vida é de 0,03863% ao mês sobre o valor da Carta de Crédito cobrado a partir da 2ª parcela e por isto a primeira parcela é diferente da segunda, terceira e quarta parcela. No nosso exemplo, só de seguro são R$ 146,00 no primeiro mês.

Para receber os R$ 380 mil você terá que pagar mais de meio milhão de reais em 150 meses (R$ 503.111,50). Você deve perceber que sua dívida será reajustada todos os anos pelo INCC. Nos últimos 12 meses o INCC acumulado foi de 8%. O impacto disto em 12 anos e 6 meses de prestações é bem desagradável. No financiamento você paga juros, só que o reajuste da dívida é feito pela TR (Taxa Referencial) que deve estar na casa dos 1% ao ano. E você não tem como prever o comportamento do INCC na próxima década. Aprenda a calcular prestações corrigidas pelo INCC.

Simulação de Investimento:

Se você tem condições de pagar 150 parcelas de R$ 3.354,07 não seria melhor tentar investir este dinheiro por conta própria? Eu falo sobre isto de forma detalhada no Livro Negro do Financiamento de Imóveis. O resultado seria muito animador e estimulante para quem tem disciplina para poupar e paciência para esperar. É melhor ganhar juros do que pagar juros ou taxas.

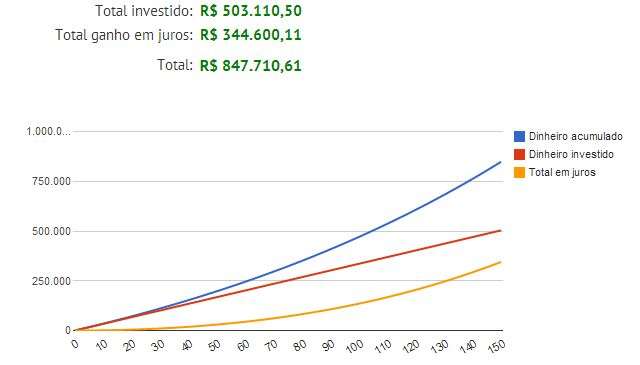

Se você conseguir um investimento financeiro com rentabilidade real de 0,65% ao mês (saiba mais sobre alocação de ativos), e fizer 150 depósitos de R$ 3.354,07 terá R$ 847.710,61 no final de 150 meses. Isto equivale a 2,3 vezes o valor de R$ 380 mil da sua carta de crédito.

Observe que ao invés de pagar mais de R$ 503 mil em 150 meses em troca de R$ 380 mil você estará pagando a mesma mensalidade para você mesmo. Iria poupar os mesmos R$ 503 mil nos mesmos 150 meses em troca R$ 847 mil. Ganharia só de juros R$ 344 mil. Observe que em apenas 85 meses, com a mesma taxa de juros e poupando apenas R$ 285 mil seria possível atingir os R$ 380 mil desejados já que quase R$ 94 mil seriam ganhos com os juros. Faça suas simulações utilizando taxas de juros e prazos diferentes.

Consórcio x Financiamento

Fiz uma simulação de financiamento de imóvel no site da Caixa http://www8.caixa.gov.br para obter R$ 380 mil financiados pela Tabela SAC em 150 meses. O resultado foram parcelas decrescentes de R$ 5.378,97. No final de 150 meses você pagaria R$ 600.692,00 por ter recebido os R$ 380 mil emprestados. O Custo Efetivo Total na simulação foi de 9,6% ao ano.

Precisamos considerar algumas diferenças entre os dois. Entrar no consórcio é menos burocrático, existem menos exigências no primeiro momento. Quando você é contemplado precisa passar por um processo burocrático parecido com o de um financiamento já que o consórcio precisa de garantias suas e do imóvel. O financiamento exige o pagamento de uma entrada que costuma ser de 20% e nem todo mundo possui esta entrada. Já no consórcio você precisa ter algum dinheiro para dar lances e assim ser contemplado mais rapidamente. No financiamento você recebe o imóvel imediatamente e no consórcio precisa esperar. No financiamento você paga taxa de juros, seguro e tarifa bancária. No consórcio você paga taxa administrativa, fundo de reserva e seguro. No financiamento você tem sua dívida corrigida pela TR e as parcelas são decrescentes. No consórcio a dívida é corrigida pelo INCC e por isto as parcelas tendem a crescer muito com o passar dos anos. Basta olhar o acumulado da TR e do INCC nos últimos 12 meses para perceber a diferença preocupante.

É necessário que você faça simulações para verificar qual é o mais vantajoso. Existem consórcios com taxa administrativa mais elevadas, outros menos. Da mesma forma, existem linhas de financiamento com juros elevados, outras com juros mais baixos como a do Minha Casa Minha Vida. Em alguns casos você vai encontrar vantagem no consórcio, em outros pode dar empate e em outros casos o financiamento pode até ganhar do consórcio, principalmente se você se enquadra em programas de habitação para a população de baixa renda e tem condições de quitar a dívida em poucos anos.

Sempre devemos lembrar que no financiamento você deixa de pagar aluguel do imóvel onde mora. Com o consórcio você terá que continuar pagando aluguel até a data da contemplação. Este custo precisa ser considerado. Faça simulações utilizando a Tabela SAC que é adotada pela Caixa Econômica Federal onde o valor das parcelas são decrescentes.

Como você pode ver no artigo sobre Financiar Imóvel ou comprar à vista o financiamento também não ganha da disciplina e do investimento. E para quem está dependendo do aluguel recomendo a leitura deste outro artigo. Se você possui algum amigo que pretende fazer um consórcio compartilhe este artigo com ele.

Consórcio é bom ou ruim?

A conclusão quem deve tirar é você porque ela depende das suas características pessoais. Muita gente considera consórcio vantajoso. Muita gente considera financiamento vantajoso. E também tem muita gente que prefere se educar financeiramente para planejar o futuro e realizar sonhos sem depender do dinheiro de terceiros, mesmo que isto signifique um pequeno sacrifício no presente em troca de uma recompensa maior no futuro.

Você precisa considerar o peso que as vantagens e as desvantagens que cada opção possuem na sua decisão. Quanto mais você investir em conhecimento, melhor será a sua decisão. Não olhe só o lado positivo das coisas, não escute só os argumentos do vendedor, procure saber o outro lado para que sua decisão seja totalmente consciente.

Você pode compartilhar com todos a sua opinião e suas experiências (positivas e negativas) sobre consórcios através da nossa área de comentários. Peço apenas que evite citar o nome de empresas. Para reclamações citando nomes eu recomendo o site Reclame Aqui. Já para propaganda de consórcios específicos eu recomendo outros meios de divulgação.

{kind=link}

{kind=link}