Artigo atualizado em 2017: Comprar imóvel através de financiamento significa comprar um e pagar por três. Quem aprende a poupar e investir seu próprio dinheiro, só precisa pagar uma parte do preço do imóvel. O restante será conquistado através do efeito dos juros compostos e da possibilidade de negociar bons descontos quando se tem dinheiro para pagar uma grande entrada ou comprar à vista.

Mesmo assim, muita gente ainda tem dificuldade de enxergar que crédito imobiliário pode ser um mau negócio. Só é um ótimo negócio para os bancos, construtoras, incorporadoras e outras empresas do setor. O financiamento de imóveis é uma forma rápida e fácil de vender imóveis até para quem não tem dinheiro.

Basta convencer o consumidor a comprometer uma boa parte de toda renda que irá gerar durante a vida. Existem pessoas que passam a vida inteira trabalhando para pagar juros de financiamentos de imóveis. Antes mesmo de quitar o primeiro imóvel, trocam de imóvel ou compram outro, fazendo nova dívida.

Imagine o que representa para um grande banco convencer milhões de pessoas a passarem 30 anos ou mais das suas vidas trabalhando para pagar juros e taxas todos os meses por um financiamento imobiliário. É isso que sustenta o pagamento de lucros e dividendos elevados aos acionistas dos bancos. Somente uma população que sofre com seu baixo nível de educação financeira aceita pagar taxas de juros tão elevadas por tanto tempo. O Brasil é o país com as maiores taxas de juros reais do mundo. Isso é ótimo para quem poupa e investe e péssimo para quem aceita passar uma vida inteira assumindo dívidas. A ignorância financeira da população se transformou em uma grande oportunidade de negócio para empresas e para o próprio governo.

Financiamento é ótimo para as construtoras

O crédito imobiliário proporciona verdadeiras mágicas. Graças a ele as construtoras e incorporadoras conseguem vender imóveis de meio milhão de reais para pessoas que nunca tiveram e nunca terão todo esse dinheiro disponível na conta bancária. As pessoas com pouca educação financeira pensam da seguinte forma: “Não posso pagar meio milhão por um imóvel, mas posso pagar 420 parcelinhas mensais de R$ 4.431,77 se elas couberem no meu salário.” As pessoas não param para pensar o que significa viver várias décadas com uma boa parte da renda familiar comprometida com a prestação de um imóvel. Elas não param para refletir que além do custo mensal do financiamento, ter um imóvel significa assumir uma série de outros custos fixos, que também reduzem os recursos da família. Sem qualquer reflexão e planejamento, a maioria compra imóveis como se estivesse comprando uma nova televisão para a sala.

Para a construtora, tanto faz vender o imóvel à vista para você ou parcelado em 35 anos. O banco é que comprará o imóvel para depois poder vender uma dívida para você. Ao comprar um imóvel através de um financiamento, você está comprando uma dívida e não um imóvel.

O banco ficará com o imóvel, a construtora ficará com o dinheiro e você ficará com uma dívida durante boa parte da sua vida produtiva. Tecnicamente falando o imóvel só será seu quando você quitar a dívida com o banco. Enquanto isso não ocorrer, você terá o direito de morar no imóvel. Esse direito só será mantido enquanto você estiver com as prestações em dia. Morar em um imóvel financiado não é muito diferente de morar no imóvel dos outros, movido pela esperança de que um dia ele será seu.

O financiamento imobiliário, oferecido pelos bancos, permite que construtoras e incorporadoras possam vender imóveis para pessoas que ainda não sabem poupar e nem investir o próprio dinheiro. Financiamento é para quem não sabe ou não quer planejar o futuro.

Imóvel não é um bem que se decide comprar de um dia para o outro. A compra de um imóvel precisa ser planejada 5 ou 10 anos antes. O plano exige economia, sacrifício, poupança e investimento antecipado para que a dependência do dinheiro alheio seja mínima ou até nula. Quem não aceita fazer este esforço, sustenta o sistema pagando juros e taxas por muitos anos.

A grande verdade é que nas duas opções que você tem um sacrifício será necessário. Você pode optar por fazer um sacrifício antes, poupando e investindo seu dinheiro por livre e espontânea vontade para comprar o imóvel à vista ou com o menor endividamento possível.

A outra opção seria comprar financiado e passar longos anos fazendo sacrifícios para pagar três coisas: o imóvel, os juros do banco e suas taxas. Tudo isso com o desconforto de ter uma enorme dívida, que se não for paga fará você perder seu lar.

Tudo bem que você estará trabalhado para pagar por uma coisa que será sua no futuro, mas lembre-se que você também estará trabalhando para sustentar os lucros dos bancos, seus acionistas e investidores.

Já ouviu falar em fazer o dinheiro trabalhar para você? É o que os acionistas dos bancos fazem junto com os investidores que emprestam dinheiro para o banco poder emprestar. Para saber mais leia aqui.

Financiamento é ótimo para os bancos

Hoje em dia oferecer crédito imobiliário é altamente lucrativo e seguro para os bancos graças a uma coisa chamada alienação fiduciária. Alguém que queira comprar um imóvel novo de R$ 500 mil financiado precisa ter no mínimo R$ 100 mil de entrada (20%) para receber R$ 400 mil emprestados. O prazo para o pagamento pode ser de até 35 anos.

Na prática a pessoa vai pegar R$ 400 mil e assumir uma dívida de R$ 1.223.873,23 (juros de 10,8316% a.a. CET) para pagar em 420 parcelas decrescentes (tabela SAC) começando por R$ 4.268,86 mensais. A dívida ainda será corrigida pela TR (Taxa Referencial) que é um índice que não podemos prever por ser determinado mensalmente pelo Banco Central. Quanto maior a taxa de juros no Brasil, maior tende a ser a TR. Não é possível saber qual será a TR nos próximos 35 anos de financiamento.

Nos últimos 10 anos a TR assumiu diversos valores. A TR acumulada em 2003 foi de 4,64%. Isto faria uma dívida de 1 milhão ficar R$ 46.400.00 maior em apenas 12 meses. Em 2006 foi de 2,03%. Em 2011 foi de 1,2%. Em 2016 ela ficou acima de 2%. Uma dívida de 500 mil reajustada em 1% gera um aumento de R$ 5.000,00 na dívida.

Veja um histórico da TR em %:

É importante relembrar que só depois que a dívida for quitada que o banco transferirá o imóvel para você. É por este motivo que falo na minha série de livros sobre imóveis (conheça aqui) que quem precisa de um imóvel, e não tem dinheiro por não ter se planejado no passado, precisa optar entre duas formas de aluguel:

- Alugar um imóvel;

- Alugar o dinheiro para comprar um imóvel. Também mostro nos livros que existem pessoas que fazem as duas coisas ao mesmo tempo.

Banco aluga dinheiro para quem não precisa

Os bancos existem porque algumas pessoas optam por juntar e investir dinheiro para consumir no futuro e outras são muito apressadas e preferem consumir hoje com o dinheiro dos outros.

O negócio do banco é alugar dinheiro onde este aluguel se chama juros. O grande negócio dos bancos é endividar as famílias até o limite que não permita o atraso dos pagamentos. Uma família que tem renda suficiente para pagar uma prestação de R$ 4.268,86 (como vimos no exemplo) não precisa de dinheiro emprestado para comprar um imóvel de R$ 500 mil. Esta família só precisa de um pouco de orientação, educação financeira e paciência.

Talvez esta família não precise de um imóvel de meio milhão de reais. Muitas vezes, diante da possibilidade do financiamento, escolhemos imóveis muito maiores e mais caros do que nosso padrão de renda (saiba mais aqui). Se você tem um banco disposto a emprestar meio milhão para que você pague em 35 anos, existe uma tendência de ignorar os problemas que isso pode provocar no futuro. Você acaba sabotando o seu futuro ao priorizar o seu conforto presente.

Até que ponto as pessoas acabam comprando imóveis acima da própria realidade, graças a esse tipo de “facilidade”? Você precisa tomar decisões racionais sobre financiamentos. Os bancos e o mercado imobiliário fazem de tudo para que você tome decisões emocionais.

Comprar imóvel com 6 anos de poupança ou 35 anos de dívida?

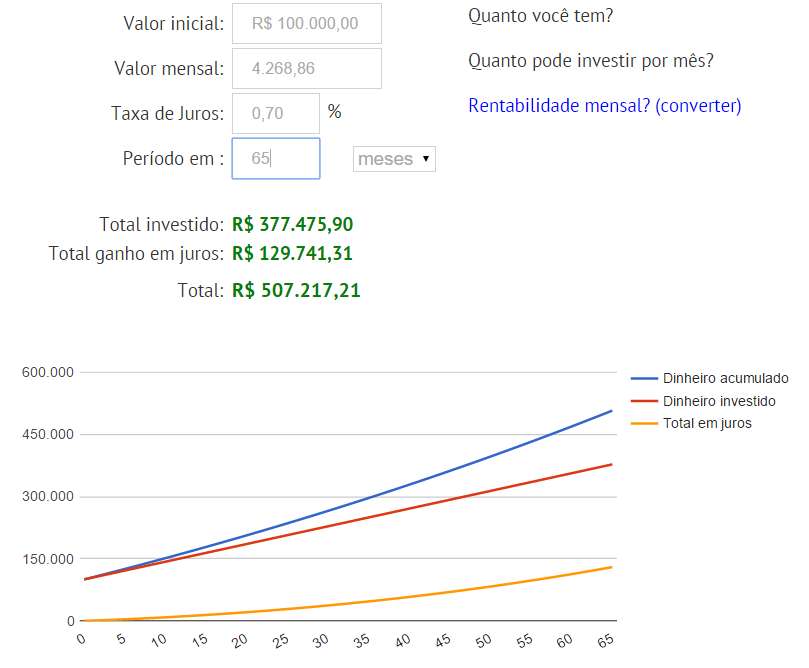

Você pode escolher entre fazer um sacrifício por alguns anos ou passar o resto da vida endividado. Vamos imaginar uma família que planeja seu futuro com antecedência. Vamos imaginar que esta família vai comprar o mesmo imóvel do exemplo anterior. Ela também possui R$ 100 mil de entrada e deseja comprar um imóvel de R$ 500 mil. No lugar de pagar R$ 4.268,86 na primeira parcela, ela resolve poupar e investir os mesmos R$ 4.268,86 mensais.

Em apenas 6 anos e 5 meses a família conseguiria os R$ 507.217,21, mais do que necessários para comprar o imóvel à vista mantendo o dinheiro em um investimento que ofereça 0,7% de rentabilidade líquida mensal. Na verdade, esta família só teria que poupar R$ 377.475,90, ou seja, eles só iriam retirar da própria renda esta quantia. O outros R$ 129.741,31 ela receberia de juros sobre juros. Ai você vai me perguntar como é possível conseguir 0,7% de rentabilidade real (descontado a inflação) se a rendimento da poupança está tão baixo?

A pergunta mostra que você tem outro problema. Além de acreditar que a compra de imóveis financiados é a melhor solução (ou a única), acredita que a poupança é a única possibilidade de investimento seguro em renda fixa. Sobre a caderneta de poupança, desconfie das unanimidades, nem sempre elas são inteligentes. Normalmente elas atendem os interesses de quem propaga estas unanimidades.

A única coisa que você precisa fazer para ter rendimentos elevados através dos seus investimentos é aprender a investir fora da poupança . Existem inúmeros investimentos disponíveis, mas que são pouco conhecidos devido a baixa educação financeira da população. Aqui mesmo no Clube dos Poupadores existem inúmeros artigos gratuitos como este falando sobre esses investimentos. Exemplos: Títulos públicos, títulos privados como CDB, LCI, LCA, LC, CRI, CRA, RDB, debêntures, fundos de investimento. Existem ainda os investimentos de maior risco como as ações negociadas na bolsa, fundos imobiliários, fundos de ações e multimercado, etc. Você pode deve dedicar um pouco de tempo estudando para construir a sua própria carteira de investimentos com base no seu perfil de investidor.

Além das centenas de artigos gratuitos que temos no Clube dos Poupadores ensinando a investir (cadastre seu e-mail e receba artigos semanalmente), ainda existe a minha série de livros e cursos que eu recomendo. Isso significa que ter baixa rentabilidade nos seus investimentos é uma opção, uma escolha que você pode fazer, pois não faltam fontes de conhecimento para aprender a investir melhor. A opção mais fácil (que é não fazer nada) também é a opção mais cara.

Comparativo: Comprar financiado ou à vista?

Como vimos, um imóvel de R$ 500 mil financiado vai custar todas as parcelas do financiamento e suas taxas que totalizam R$ 1.155.907,75, além dos R$ 100 mil que você deverá pagar como entrada. Tudo isso ainda seria corrigido pela TR ao longo de 35 anos.

Veja a comparação no gráfico. Quem escolhe juntar dinheiro para investir só precisa poupar R$ 377.475,90 do próprio bolso durante 5 anos e 6 meses para comprar o mesmo imóvel à vista. São os juros compostos trabalhando para você e não contra você. São R$ 129.741,31 de prêmio para quem tem paciência para investir o próprio dinheiro.

Você pode fazer suas próprias simulações de investimento (visite aqui) utilizando o simulador de juros compostos que disponibilizei gratuitamente.

Quem compra à vista paga menos

Observe na linha laranja do gráfico acima. Em 6 anos é possível ganhar 129.741,31 de juros que somados aos R$ 377.475,90 poupados permitiriam comprar o imóvel de R$ 500 mil sem nenhum endividamento. Com dinheiro à vista seria possível até negociar preços ainda menores.

Apenas para mostrar o poderoso efeito dos juros compostos, vamos ampliar esse exemplo. Vamos imaginar que você resolveu investir o valor das mesmas prestações que teria que pagar para o banco durante os mesmos 35 anos de financiamento. Como vimos, em 6 anos você teria os mesmos R$ 500 mil. Quanto teria 35 anos depois mantendo uma rentabilidade real e mensal de 0,7%? O resultado seria R$ 12.680.510,86. Isso mesmo, mais de 12 milhões de reais. Na prática, você pode considerar isto como um custo de oportunidade.

É por este motivo que muitos investidores deixam para comprar um imóvel próprio quando estão mais velhos, antes da aposentadoria. Estas pessoas escolhem morar de aluguel. É evidente que no começo da vida escolhem morar em imóveis mais simples, para que sobre o máximo possível para investir o dinheiro da compra do imóvel próprio. Depois de alguns anos, a quantidade de dinheiro acumulada e investida será maior e os juros recebidos também, permitindo alugar imóveis melhores enquanto continua poupando e investindo. Isso permitiria construir a própria independência financeira, antes da aposentadoria.

Inflação e valorização dos imóveis

Algumas pessoas questionam a estratégia de poupar e investir dinheiro para comprar o imóvel à vista ou com a maior entrada possível com o objetivo de reduzir o tamanho da dívida. Essas pessoas afirmam que o preço dos imóveis sempre valoriza e que a inflação prejudica a rentabilidade dos investimentos. Como mostrei neste artigo é possível montar uma carteira de investimentos que ganha da inflação e para isso você só precisa deixar de ser um simples poupador para se tornar um investidor de verdade.

Já a afirmação de que o preço dos imóveis sempre valoriza, posso dizer que não é assim que ocorre todas as vezes. O mercado imobiliário tem um comportamento cíclico, exatamente como ocorre na economia do país. Existem momentos de grande valorização, quando a economia está crescendo, e existem momentos de estagnação e até de contração.

A FIPE tem uma pesquisa mensal sobre o comportamento dos preços dos imóveis em todo país. Como toda pesquisa, eles avaliam a média. A realidade de cada cidade e de cada bairro do país pode ser diferente da média. De qualquer forma é possível observar na pesquisa que nem sempre os imóveis valorizam no país e existem situações onde eles não conseguem acompanhar a inflação.

Veja o gráfico abaixo retirado desse relatório. Você pode acessar relatórios antigos e atuais entrando aqui.

A linha laranja indica a valorização dos imóveis nos últimos 12 meses que foram medidos semestralmente. Observe que ocorreu uma forte queda na valorização dos imóveis desde 2012. No início de 2015 a alta dos preços não era suficiente para manter o valor real dos imóveis, ou seja, a inflação estava aumentando mais que o preço dos imóveis. O gráfico vermelho indica a alta da inflação medida pelo IPCA.

São nestes momentos de crise na economia que a estratégia de poupar e investir se torna mais vantajosa. Nos momentos de crise e juros elevados, o mercado imobiliário fica desaquecido. A demanda por imóveis diminui, os preços param de subir e em alguns casos ocorre queda de preços através de descontos e promoções. Também é no momento de crise que o mercado financeiro oferece os investimentos com as maiores taxas de juros. As crises criam ótimas oportunidades para quem sabe poupar e investir o próprio dinheiro. Nos meus livros sobre imóveis eu falo mais sobre estratégias para comprar e investir em imóveis.

Conclusão:

Esse artigo foi totalmente atualizado em 2017, mas foi originalmente escrito em 2013 quando o Clube dos Poupadores foi criado. Nesses anos vários leitores do Clube dos Poupadores entraram em contato comigo para falar do efeito transformador deste e de outros artigos que escrevi nos últimos anos. Uma mudança de mentalidade pode fazer uma enorme diferença no seu futuro financeiro. O tempo que você dedica investindo na sua educação financeira é o que fará diferença no seu futuro.

Em 1972, um estudo foi realizado na Universidade de Stanford, nos Estado Unidos, com o intuito de testar a capacidade das pessoas de adiar uma satisfação, ou seja, de optar pelo sacrifício com o objetivo de obter resultados melhores no futuro. A um grupo de crianças foi oferecido um delicioso “marshmallow” (um doce que as crianças adoram), mas existiam algumas condições e explicações que o pesquisador apresentava para a criança dizendo: “Você pode comer o doce a hora que quiser, mas se conseguir resistir por 15 minutos e não comê-lo, ganhará DOIS doces”. Veja o vídeo:

A habilidade de adiar a gratificação é fundamental para o sucesso da sua vida em várias áreas, incluindo o sucesso financeiro e profissional. Essa habilidade indica uma melhor cognição e a possibilidade de ter um estilo de vida mais saudável e com maior autoestima.

{kind=link}

{kind=link}