Existem investimentos que são mais apropriados para determinadas idades. É isso que venho percebendo, especialmente agora, na minha meia idade. Considerando uma expectativa de vida de 80 anos, a pessoa que atinge 40 anos já pode se considerar na meia idade ou no meio do caminho.

Quando cruzamos a metade da vida, passamos a ter mais “ontens” do que “amanhãs”. Além das reflexões que essa fase produz, ela tem um lado positivo com relação aos investimentos, pois significa que acumulamos conhecimentos, experiências e habilidades que não tínhamos na juventude.

Uma dessas habilidades que conquistamos durante a vida é a paciência. Ela é importante para todos os investimentos, mas para alguns ela é fundamental. Para conquistar essa habilidade de ser paciente precisamos acumular conhecimentos e experiências. É isso que nos permite saber quando devemos esperar e quando devemos agir diante das dificuldades e das oportunidades.

Essência que move a humanidade

Na juventude, a única coisa que sabemos fazer é agir. Temos pouca paciência para esperar. Temos muita vontade de “fazer acontecer”. Parece que alguma coisa dentro de nós nos empurra para crescer, lutar e conquistar. São essas três coisas que todos os jovens da nossa espécie fizeram ou desejaram fazer nos últimos 200.000 anos. Talvez essa coisa que nos empurra seja a essência humana.

Porém, nas últimas décadas, depois da popularização dos videogames, muitos jovens passaram a gastar boa parte dessa energia imersos em realidades fictícias, simuladas em jogos eletrônicos onde suas mentes podem sentir que estão crescendo, lutando e conquistando, quando na verdade, só estão em um passatempo. Na prática, eles só estão “queimando” uma valiosa energia que temos em abundância nas primeiras três décadas de vida.

Obs: Sim, eu sei como é incômodo ver alguém questionando o seu hobby preferido. Hobbys são saudáveis quando você consegue perceber onde termina o hobby e começa a fuga.

Imagem de um jovem adulto crescendo, lutando e conquistando… na frente de um monitor.

Nessa fase da juventude, o nosso investimento mais importante deveria ser no nosso desenvolvimento profissional. É claro que para isso é fundamental que você encontre uma atividade profissional que goste de exercer, pois, do contrário, terá dificuldades para investir nela (já falei sobre o amor pelo trabalho no meu blog pessoal).

É na nossa atividade profissional que devemos “queimar” toda essa energia que sempre empurrou a humanidade para crescer, lutar e conquistar. Alguns vão usar essa energia para fazer crescer o próprio negócio (empreendedores). Outros vão “vender” essa energia para algum empreendedor através de um emprego. Nas duas formas é possível prosperar.

Já mostrei em outro artigo que o seu trabalho também é um tipo de investimento. Considerando que tempo é dinheiro e dinheiro é tempo, no seu trabalho você investe tempo e o retorno do investimento ocorre na forma de dinheiro. Quando você acumula e investe uma parte desse dinheiro para obter uma renda, você passa a ter mais tempo ou depender menos da venda do seu tempo. É isso que chamamos de independência financeira.

Construção do patrimônio na juventude

Enquanto crescemos e lutamos em nossa carreira profissional, vamos construindo uma estrutura física e financeira enquanto adquirimos mais conhecimento, experiências e habilidades para a chegada do momento da conquista. Adquirimos um imóvel, acumulamos uma reserva para emergências, conquistamos mais estabilidade e constituímos uma família. Tudo isso, normalmente acontece até os 40 ou, para alguns, até os 50 anos.

Nesse período, o investimento mais importante que temos é a nossa atividade profissional. Ela fornecerá os recursos para o acúmulo de patrimônio que trará a tranquilidade e o equilíbrio financeiro para aquilo que podemos fazer na nossa meia idade (que é a fase da conquista).

Para essa fase de acúmulo de recursos, precisamos de investimentos seguros, que não exijam muito tempo e esforço, pois estaremos concentrados em nossa luta diária. Precisamos aproveitar o efeito dos juros compostos, ou seja, o efeito dos juros que multiplicam os juros que recebemos no passado. O juro composto é o nosso parceiro na acumulação de patrimônio. Para essa fase, temos a renda fixa: títulos públicos (Tesouro Selic, Prefixado, IPCA), títulos privados (CDB, LCI, LCA, debêntures, etc.) e os fundos de investimentos que investem o seu dinheiro nesses mesmos títulos, só que cobrando uma taxa administrativa.

Se a única modalidade de investimento que você sabe utilizar nessa fase de acumulação é a poupança, já passou da hora de ampliar os seus horizontes. A renda fixa possui outras modalidades de investimentos que vão muito além da poupança para potencializar essa fase de acumulação dos frutos dos primeiros 20 ou 30 anos de trabalho, quando estamos crescendo e lutando. Mesmo quando passamos por ciclos de juros baixos a renda fixa é uma forma de proteção da parte principal do patrimônio, enquanto uma parte menor pode potencializar ganhos na renda variável.

Quando somos jovens, também é possível investir uma parte das nossas economias em renda variável, desde que isso não atrapalhe o nosso investimento profissional (fonte primária de renda). Ações de boas empresas que pagam dividendos ou os fundos que investem nessas ações seriam soluções para quem não tem tempo livre ou precisa dedicar o máximo de tempo na fonte primária de renda (trabalho).

Falta de recursos para investir

Só que nem todos possuem recursos para investir na juventude (até os 30 ou 40 anos). Talvez você perceba que não tem muito dinheiro para investir. Talvez não tenha muito dinheiro para fazer aquilo que gostaria de fazer no presente e, por isso, não sobra nada para o futuro. Talvez você até tenha recursos, mas nunca parou para pensar sobre nada disso, pois vive um dia depois do outro sem um plano definido (como a maioria das pessoas).

Se você tem pouco dinheiro para investir, por não sobrar nada no final do mês, talvez você ainda não tenha investido o suficiente no investimento primário, que é a valorização da sua hora trabalhada. É desse investimento que iremos tirar os recursos para os outros investimentos (os investimentos financeiros mais avançados). Seu custo de vida precisa ser compatível com a sua renda, pois se o seu custo de vida for sempre crescente, nunca a sua renda será suficiente (não importa quanto você ganhe no futuro).

5, 6 e 7 dígitos

Se você ganha menos de 5 dígitos (menos de R$ 10.000), certamente ainda existe muito espaço para investir na valorização da sua hora trabalhada. Esse deveria ser o seu principal investimento no momento. Coloque a sua cabeça para funcionar, pois o trabalho mais valorizado é o trabalho inteligente e não o trabalho duro. Viver conformado com o quanto você ganha é a base de todas as limitações financeiras e sempre tem uma questão de escolha ou de estabelecimento de prioridades. Sempre podemos buscar meios de valorizar o nosso trabalho diário. Já falei sobre isso no artigo: ficar rico exige trabalho duro ou trabalho inteligente?

Se você tem menos de 5 dígitos em dinheiro guardado, você ainda não tem o suficiente para investir de verdade. Isso que você tem é o começo de uma reserva para eventuais emergências. Todos deveriam ter o equivalente a 6 ou 12 meses da própria renda como uma reserva e isso deveria ser aplicado em renda fixa com grande liquidez, ou seja, com a possibilidade de ser sacado se for necessário.

Essa reserva é que dará estabilidade financeira e colocará você longe de dívidas (dívidas são os juros compostos trabalhando pelo seu empobrecimento). A reserva também é a base ou a proteção que permite fazer investimentos de maior risco e que exigem prazos mais longos (que são justamente os mais rentáveis). Se você não ganha o suficiente para acumular 6 ou 12 meses da sua renda, volte sua atenção para o investimento primário (seu trabalho). Desenvolva a sua capacidade de gerar mais renda por cada hora trabalhada.

A construção de uma vida profissional bem-sucedida, bem remunerada, com um bom patrimônio de reserva de emergência são etapas as duas primeiras fases do crescer, lutar e conquistar. É nisso que você provavelmente vai se concentrar até os 40 anos, caso não encontre outras distrações no meio do caminho.

Quando você atingir 6 dígitos ou 7 dígitos de patrimônio em dinheiro, livres para investir, você provavelmente já terá mais conhecimento, experiências e habilidades. Consequentemente terá mais sabedoria para a próxima fase (que é uma fase opcional). Quando somos maduros, estamos prontos para “conquistar“.

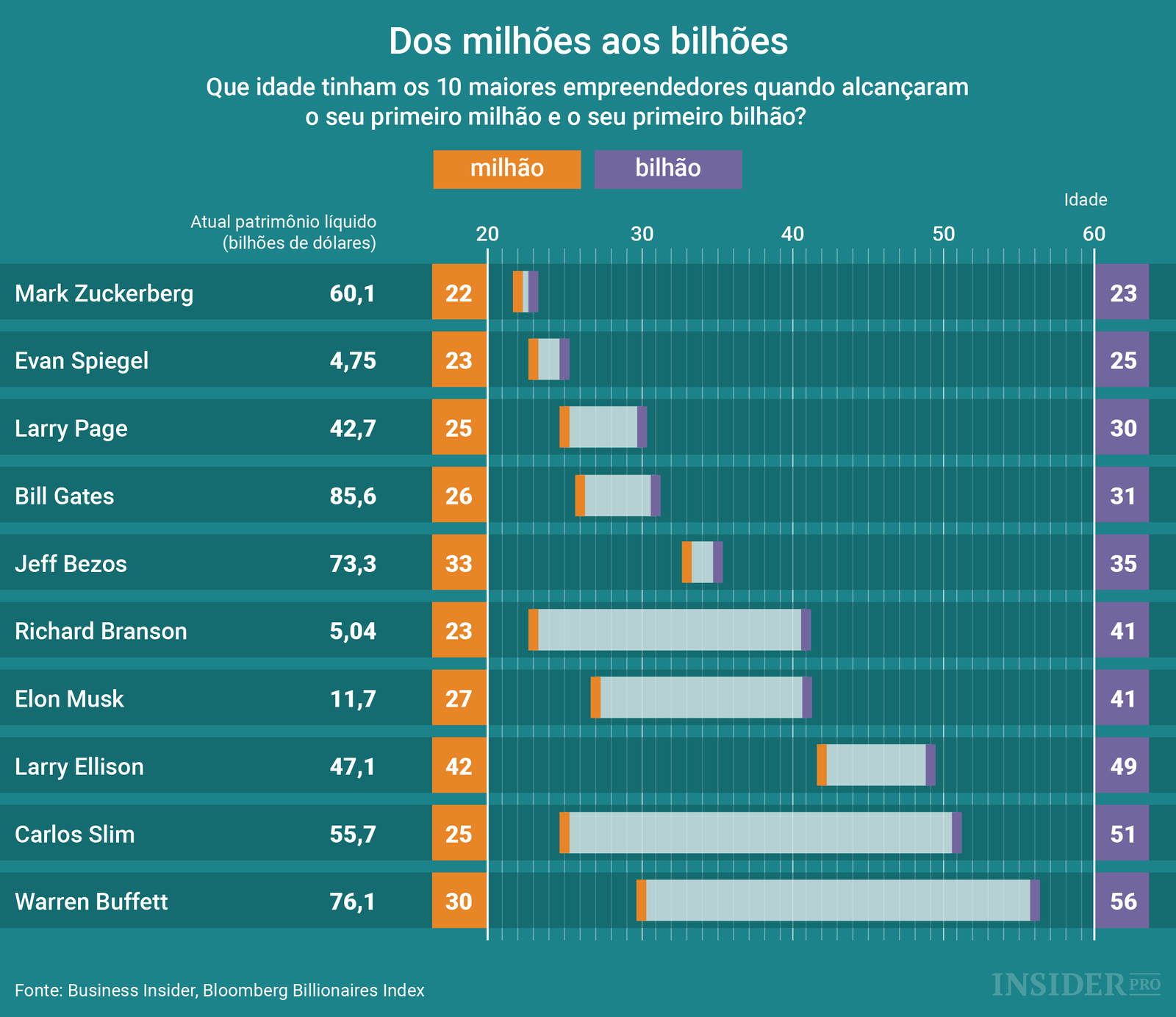

O gráfico acima mostra que idade tinham 10 grandes empreendedores dos EUA quando atingiram o seu primeiro US$ 1 milhão (números que aparecem no quadro laranja) e a idade que tinham quando conquistaram o primeiro US$ 1 bilhão (números do quadro violeta).

Sei que essas pessoas não representam o cidadão comum. São pontos fora da curva. São exceções ou casos excepcionais. Mesmo assim, esses casos existem para nos inspirar. Então vamos observar que, na média, eles conseguiram atingir o primeiro 1 milhão de dólares com 28 anos e o primeiro 1 bilhão com 38 anos. Existiu uma diferença de 10 anos entre o primeiro e segundo grande objetivo financeiro. Podemos pegar essas idades e o intervalo para que possamos fazer nossas adaptações.

Podemos adotar essa proporção para exemplos compatíveis com a nossa realidade. Conheci pessoas que conquistaram o primeiro 1 milhão (de reais) entre 30 e 40 e outras que atingiram o primeiro 1 milhão de dólares (quase 4 vezes mais) depois dos 40. Eram pessoas comuns, mas que não passaram a vida inteira ganhando um ou dois salários mínimos por mês durante muito tempo. Eram pessoas que cresceram profissionalmente, começaram ganhando pouco em um emprego ou em um pequeno negócio, mas continuaram crescendo e lutando para ampliar a própria renda sem permitir que o estilo de vida consumisse tudo. Investiram uma parte, no lugar de gastar tudo, e já podem desfrutar de uma maior estabilidade.

Adaptando tudo isso para um nível mais acessível, poderíamos imaginar como meta atingir 6 dígitos para investimentos financeiros até os 30 anos (R$ 100 mil) e a meta de 7 dígitos até os 40 anos (primeiro R$ 1 milhão). Com esses valores disponíveis para investir, você já começará a desfrutar de um leque maior de investimentos que podem potencializar os seus ganhos. Você também terá uma quantia maior para aplicar em investimentos de maior risco, sem comprometer uma parcela muito grande do seu patrimônio.

Exemplo: 5% de R$ 1 milhão é R$ 50 mil. Com essa quantia você já pode potencializar muitos os seus ganhos em investimentos de maior risco, como a bolsa de valores. Expondo apenas 5% de tudo que você tem, depois de ter se preparado para isso, pode fazer diferença. Como vimos no artigo: O pior ano da renda fixa, um percentual de 5% seria aceitável para o risco na carteira de um investidor conservador que estivesse preparado (é muito importante estar preparado para investir em renda variável).

Todas essas pessoas que estão nas listas das mais ricas do mundo entraram na fase de “conquista” através de investimentos de maior risco. Todas vivenciaram uma grande expansão quando estavam entre os 30 e 40 anos através de investimentos de maior risco. Ser dono de uma empresa é ter um investimento de risco que produz renda variável. Ter ações de empresas de outras pessoas (que você compra na bolsa de valores) também é investimento de risco, mas que exige menos capital e menos esforço do que iniciar um negócio próprio.

Eu acredito que a idade certa para o investimento de maior risco é a partir dos 30 ou 40 anos. Nessa fase você já tem, ou deveria ter, uma vida profissional e financeira mais estável. Você já tem um bom patrimônio que permite expor 5% ou 10% dele em operações de maior risco, sem comprometer o principal. Se você ainda não atingiu essa fase, certamente já tem mais experiências, mais controle emocional, mais sabedoria para conquistar mais rapidamente do que na juventude.

Certamente os primeiros 6 dígitos ou R$ 100 mil serão os mais difíceis. O primeiro R$ 1 milhão também não será fácil. Essas duas etapas dependem do sucesso das etapas de crescimento e luta (crescimento profissional e acúmulo de patrimônio). Todos dizem que o primeiro 1 milhão é o mais difícil, pois todos os outros milhões virão rapidamente com a enorme ajuda dos juros compostos.

Entender isso é simples. Basta considerar que uma rentabilidade de apenas 1% ao mês seria suficiente para transformar R$ 1 milhão em R$ 2 milhões em 69,7 meses. Você atingiria os R$ 3 milhões, 19 meses mais rápido (40,7 meses). Quem tem R$ 7 milhões pode atingir R$ 8 milhões em quase 1 ano. Para quem tem R$ 18 milhões é possível ganhar um novo R$ 1 milhão a cada 6 meses. A rentabilidade de 1% por mês pode parecer muito para quem tem sua carteira de investimentos limitada a investimentos de renda fixa pós-fixados. Quanto você tem uma certa quantia para investir, o leque de possibilidades aumenta e também fica mais fácil conseguir rentabilidades maiores na renda fixa, variável e até nos seus próprios empreendimentos (negócio próprio, imóveis, etc).

O mundo dos investimentos é semelhante ao mundo dos jogos. Todo jogo é baseado em um conjunto de regras. O domínio dessas regras permite conquistar algo. Na primeira fase, o praticante precisa aprender essas regras através da teoria e do treino (crescer). Depois é necessário praticar o que se aprendeu, ou seja, precisamos entrar no jogo (lutar). Os conhecimentos, experiências e habilidades desenvolvidas durante o jogo permitem conquistar. Nós podemos escolher em quais jogos queremos nos desenvolver e quais trarão as conquistas que queremos ter. Cada fase da vida nos prepara para cada etapa do jogo dos investimentos. A melhor idade para investir é agora.

Sugestão de leitura: conheça o meu livro sobre investimentos na Bolsa utilizando Análise Técnica e o livro sobre investimentos através da análise fundamentalista.

{kind=link}

{kind=link}

{kind=link}