Muitas pessoas me escrevem diariamente querendo ajuda para tomar decisões sobre o que deveriam fazer com o dinheiro que possuem. Estas pessoas estão fazendo a pergunta errada. Eu não posso tomar decisões por elas, apenas posso orientar sobre o que deveriam aprender ou o que deveriam estudar para que possam tomar decisões sem depender dos outros. Este é o papel de um educador.

Existes métodos para tomar decisões da forma correta. Você deveria ter aprendido alguma coisa sobre processo decisório na escola ou na universidade. Afinal de contas, na nossa vida pessoal e profissional estamos sempre tomando decisões. Infelizmente a escola nos obriga a decorar muita coisa e esquece de nos preparar para a vida lá fora. Com isto, a maioria das pessoas tomam decisões movidas pelas emoções ou sem nenhum critério.

Isto induz a levar uma vida inteira tomando decisões erradas. Neste contexto fica fácil colocar a culpa no destino, na falta de sorte ou em fatores externos. Muitas vezes existe alguém tirando vantagem das decisões erradas que você toma. Costuma ser a mesma pessoa que te influenciou, de forma direta ou indireta, a tomar uma decisão errada.

Situações assim acontecem por todas as partes. Quando você vai comprar um imóvel, quando você vai escolher um presidente da república ou quando vai decidir o que vai almoçar ou jantar.

A ideia de escrever os livros sobre como comprar imóveis surgiu diante dos problemas que milhares de famílias enfrentam quando decidem comprar um imóvel, sem saberem o que estão fazendo. Por falta de conhecimento e experiência se tornam vítimas fáceis do mercado.

No mundo do dinheiro, perguntar para os outros o que você deveria fazer com o seu dinheiro é um erro gravíssimo. Quando você transfere para outra pessoa a responsabilidade por uma decisão está correndo sérios riscos. Já falei sobre este risco neste outro artigo.

Como tomar uma decisão:

Tomar uma decisão significa fazer uma escolha entre duas ou mais alternativas e depois se responsabilizar pelas consequências.

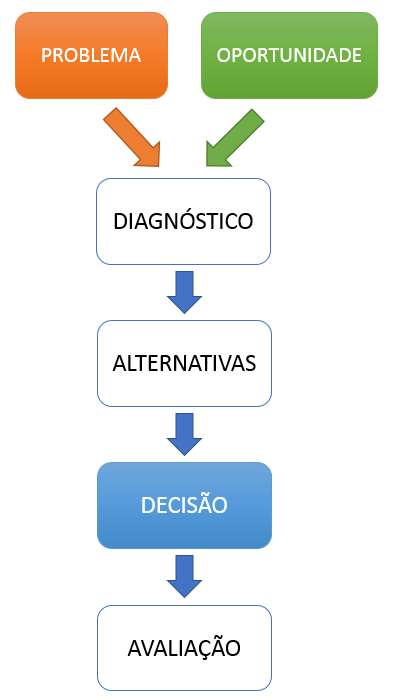

Quando você precisa tomar uma decisão significa que está diante de um problema ou de uma oportunidade. Problemas precisam ser resolvidos e oportunidades precisam ser aproveitadas.

Temos uma enorme tendência a tomar decisões sem pensar, como se nossa mente preferisse funcionar no piloto automático. Não é culpa nossa. Nossa cabeça vem de fábrica programada para trabalhar desta forma. Com base nas nossas experiências passadas, com base nas histórias que ouvimos, nas opiniões de amigos, parentes e até de estranhos, tendemos a tomar decisões sem pensar. Estamos sempre procurando um atalho.

Também queremos evitar a dor do arrependimento. Por este motivo, tentamos compartilhar a responsabilidade pela decisão com outras pessoas, assim, podemos culpar estas pessoas quando as coisas derem errado.

Outro problema de toda decisão é que para cada “sim” precisamos de vários “nãos”. Se existem 10 alternativas para solucionar um problema, ao escolher uma destas alternativas, você obrigatoriamente estará negando as outras 9 possibilidades. Quando você escolhe uma mulher ou um homem para casar, significa que está dizendo “sim” para uma pessoa e “não” para o resto do mundo. Provavelmente, você nunca saberá o que teria acontecido se a sua escolha tivesse sido outra. Isto representa um enorme peso na consciência de quem decide.

O importante é aceitar que a vida nada mais é do que uma sequência de escolhas. A vida que você leva hoje é a consequência de escolhas passadas e a vida que você levará amanhã será a consequência das decisões que você irá tomar hoje.

As piores decisões da vida são aquelas que não são tomadas quando deveriam. Também é muito ruim quando você toma uma decisão que não concorda, por ser obrigado a fazer isto.

Dizem que o pior sofrimento vem do arrependimento, principalmente quando percebemos que deixamos de tomar decisões que poderiam ter mudado a nossa vida para melhor.

Etapas do Processo decisórios:

Problema ou Oportunidade: As pessoas só costumam sair da zona de conforto quando estão diante de um sofrimento, frustração, irritação ou incômodo. Mesmo assim não são todas. Muitas conseguem se adaptar. O ser humano é especialista em se adaptar diante de situações ruins.

Também existem aquelas pessoas que saem da zona de conforto quando estão diante de uma oportunidade. Infelizmente é a minoria. São pessoas com perfil proativo, que fazem as coisas acontecerem arquitetando o próprio futuro. Os problemas são fáceis de perceber, sentimos eles na pele. Já as oportunidades são difíceis de perceber, exigem olhos treinados e experientes. Olhos que não estão preparados não conseguem enxergar oportunidades, mesmo que estejam a um palmo de distância.

Se já faz muito tempo que você não precisa tomar decisões importantes na sua vida isto pode significar acomodamento. Também pode significar que você está cego diante de novas oportunidades. Você pode estar parado no tempo sem perceber. A busca continuada faz parte da nossa natureza, a felicidade humana depende de conquistas contínuas, precisamos evoluir moralmente, intelectualmente, financeiramente, cientificamente, espiritualmente, etc. A vida é a busca. Quando a busca para a vida para.

Exemplo de problemas:

- Minhas despesas são maiores do que a minha renda. Vivo endividado;

- No meu atual emprego ganho muito pouco;

- Não consigo economizar. Não sobra nada no final do mês;

- Não consigo rentabilizar meus investimentos. Estou perdendo dinheiro;

- Só sei investir na poupança. Estou perdendo da inflação;

- Não sei investir. Tenho medo de arriscar em outras modalidades de investimento;

- Só sei investir em renda fixa. Perco dinheiro por não saber nada sobre renda variável;

- Não tenho tempo para cuidar do meu dinheiro. Perco dinheiro seguindo a opinião dos outros;

- Gostaria de empreender, mas não sei por onde começar.

Diagnóstico: Depois de perceber a existência de problemas ou oportunidades é necessário entender o que está acontecendo. Na fase de diagnóstico você vai buscar informações para ter uma visão clara da realidade. Precisamos saber onde estamos para que possamos traçar onde queremos chegar. Precisamos identificar as causas da situação que vivemos e quais são suas consequências no presente e no futuro. Também é necessário determinar prioridades, somente assim podemos encontrar as alternativas.

Exemplos de diagnósticos:

- Problema: Porque minhas despesas são maiores que minhas receitas?

- Diagnósticos possíveis:

- Não tenho um planejamento ou um orçamento familiar para seguir (visite aqui);

- Não anoto minhas despesas e por isto não sei para onde vai meu dinheiro;

- Não controlo os pagamentos, por isto sempre atraso e pago juros e multas;

- Não controlo meus impulsos, compro sem pensar quando estou feliz ou quando estou triste (leia aqui);

- Tento levar uma vida mais cara do que o meu salário é capaz de pagar (leia aqui);

- Tenho muitas dívidas e a maior parte do que ganho é para pagar juros e prestações (leia aqui);

- Não faço absolutamente nada para ser promovido ou para conquistar um emprego com salário maior (leia aqui);

- Não invisto na minha carreira profissional (leia aqui);

- Não sei nada sobre matemática financeira, não sei fazer contas de juros e por isto tomo decisões erradas (leia aqui);

- Não sei nada sobre educação financeira e investimentos (leia aqui);

- Dou mais importância para o presente e pouco me importo com o futuro (leia aqui);

Alternativas: Nesta fase você precisa buscar alternativas para solucionar o problema ou para conseguir aproveitar a oportunidade. Você deve relacionar todos os pontos fortes e fracos, vantagens e desvantagens de cada alternativa. Todos os problemas relacionados com a falta de educação financeira se resolvem investindo tempo na sua própria educação financeira. Normalmente as pessoas que enfrentam problemas na área financeira estão se dividem em quatro grandes grupos:

- Endividadas: Gastam mais do que ganham. Colecionam dívidas;

- Paradas: Gastam tudo que ganham. Não poupam nada;

- Poupando: Gastam menos do que ganham. Deixam dinheiro na conta corrente, no bolso ou rendendo pouco na poupança;

- Investindo errado: Perdem dinheiro por não saberem investir ou por tomarem decisões erradas de investimento;

Identifique em qual nível você se encontra e busque meios de aprender mais. A solução dos problemas e a abertura de um universo de oportunidades dependem da sua educação. Leia artigos sobre educação financeira, leia livros sobre educação financeira, procure aprender como mudar seus hábitos e aprenda mais sobre investimentos financeiros. Existem cursos presenciais e cursos online para aqueles que não tem disciplina para aprender através da leitura.

Depois que você estiver bem informado é necessário agir e ter suas próprias experiências. Muitos param na teoria e não percebem que precisam experimentar, colocar em prática, aos poucos, para que possam ganhar experiência. Intuição é a experiência em ação. Sem experiências, suas grandes decisões serão tomadas com insegurança e medo. Tudo depende do que você precisa saber ou o que você precisa fazer para ter sucesso.

Decisão: Nesta etapa você vai comparar todos os pontos fortes e fracos de cada alternativa. Lembre-se que toda decisão possui consequências positivas e negativas. As pessoas fazem escolhas diferentes pois cada pessoa atribui pesos diferentes para cada característica daquilo que avalia. Cuidado com aqueles que trabalham para influenciar usas decisões. Nem sempre eles estão pensando nos seus resultados.

Existem três ambientes onde precisamos tomar decisões:

- Ambiente de Certeza: Situação onde temos acesso a todas as informações e conhecimentos necessários para tomar a melhor decisão entre as alternativas que estamos avaliando. Exemplo: Existe uma certeza de que o investimento em educação, seja na área financeira ou em qualquer área, melhora a qualidade de vida das pessoas. Todo tempo ou dinheiro que você investir no seu desenvolvimento pessoal sempre trará bons frutos e projetará um futuro melhor.

- Ambiente de Risco: Situação onde não é possível prever as consequências associadas a cada alternativa, mas existem informações para que possamos considerar as probabilidades, ou seja, a maior ou menor chance das coisas acontecerem conforme previsto. Exemplo: Quando a economia passa por um ciclo de alta nas taxas de juros existe uma probabilidade maior de ganhos na renda fixa e de perdas na renda variável.

- Ambiente de Incertezas: Situação na qual a informação sobre as alternativas e suas consequências é incompleta, imprecisa ou imprevisível. As decisões neste ambiente são praticamente chutes, apostas ou especulação. Exemplo: Comprar um imóvel financiado para pagar em 35 anos movido pela fé de que nas próximas três décadas a situação econômica e política do país sejam favoráveis e que você terá uma situação financeira estável até a quitação total da dívida.

Tomar decisões é difícil pois existem muitas limitações:

- Não podemos prever o futuro. O futuro é composto por infinitas possibilidades;

- Na maioria das vezes não temos experiência ou conhecimento para avaliar riscos e prever as consequências das nossas decisões;

- Em muitos casos é difícil ou até impossível reverter uma decisão errada;

- Emoções e decisões não combinam. Corremos riscos de tomar decisões erradas quando estamos sob a influência da tristeza, raiva, euforia, felicidade, ganância, inveja, medo, soberba, etc.

- Não temos todo o tempo do mundo para tomar decisões;

- Não temos todas as informações do mundo para tomar uma boa decisão;

- Não gostamos de assumir responsabilidades, pois temos medo da decepção e do arrependimento;

- Não sabemos avaliar os custos ou os lucros de uma decisão;

Ferramentas:

Existem muitas ferramentas que podemos importar do mundo corporativo para a nossa vida pessoal. Elas não garantem que você tomará a decisão correta, mas permite que você sabia o porquê da decisão que tomou. Se fosse aprofundar sobre cada ferramenta seria necessário escrever um livro e não um simples artigo. Por isto vou apenas listar algumas ferramentas para que você possa pesquisar.

Matemática Financeira: Existem decisões que são puramente matemáticas e se existe uma área da matemática que você deveria rever nos seus livros do ensino médio é a matemática financeira. Faça uma revisão sobre os seguintes temas: Ponto de Equilíbrio, Valor Presente, Valor Futuro, Fluxo de Caixa, Cálculos com Porcentagens, Juros Compostos, Juros Simples, Conversão de Taxas, Taxa Nominal e Efetiva. Tudo isso pode parecer chato, só que mais chato ainda é passar a vida toda sendo enganado por aqueles que sabem fazer estas contas melhor do que você. Leia esse artigo e veja os vídeos.

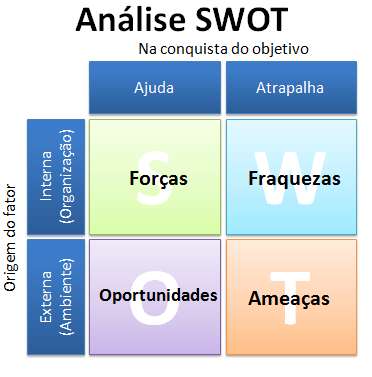

Análise de prós e contras: No papel você vai listar todas as vantagens e desvantagens de cada alternativa com base no seu conhecimento, na opinião de terceiros e pesquisas que possam ser feitas na internet. Quanto maior a variedade de fontes, melhor. Também é possível fazer isto utilizando a Análise de Swot. Basta criar um quadro com quatro caixas: Forças são os pontos fortes da alternativa. Franquezas são os pontos fracos ou pontos negativos da alternativa. As oportunidades se referem a influência do ambiente que pode estar gerando uma boa oportunidade, caso escolha esta alternativa. As ameaças se referem aos riscos externos com relação a uma alternativa.

Ponderação de critérios e pesos: Essa ferramenta aqui é importante quando a decisão não depende de números mas de valores pessoais. Podemos atribuir pesos para questões subjetivas. Cada pessoa valoriza determinadas características ou critérios de uma forma diferente da outra. É por isto que não existe um investimento perfeito, como mostrei nesse artigo aqui e por isto, só você pode tomar boas decisões sobre sua vida.

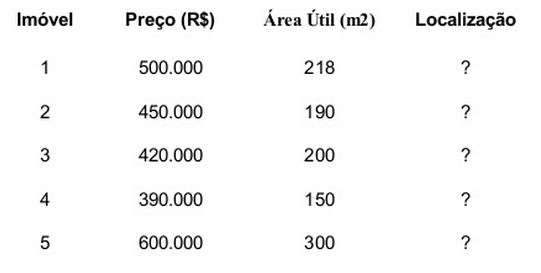

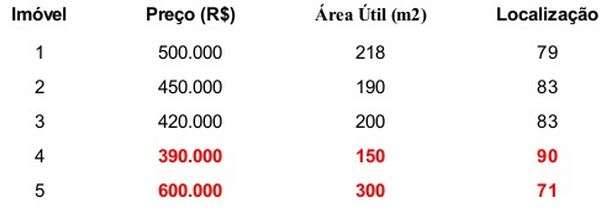

Vamos imaginar que você precise comprar um imóvel. Vamos imaginar que você considere três critérios importantes: 1) Preço, 2) Área útil e 3) Localização. Os dois primeiros podem ser medidos numericamente:

Você terá dificuldade para avaliar a localização pois uma boa localização depende de segurança, vizinhança, comércio, paisagem e transporte. Para escolher o melhor imóvel será necessário usar o método de ponderação por pesos. Cada pessoa dá peso diferente para cada critério. Uns acham a segurança mais importante do que a existência de comércios próximos e outras podem dar um peso maior para a facilidade de transporte em relação a paisagem do local.

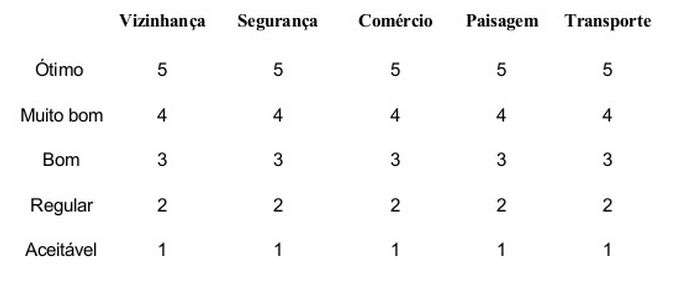

No quadro abaixo temos um exemplo de tabela que você pode criar com uma escala de pontos para cada critério. Exemplo: Se você considerar que a segurança do primeiro imóvel é ótima, a nota para o critério segurança deste imóvel será 5. É claro que aqui temos somente alguns critérios. Cada pessoa pode considerar critérios diferentes. Exemplo: proximidade do imóvel em relação ao seu emprego, existência de vaga na garagem, andar onde o imóvel se localiza e assim por diante. Veja uma tabela de pontos onde você vai transformar julgamentos subjetivos como ótimo, muito bom, bom, regular e aceitável em números ou notas.

Agora você precisa atribuir um peso para cada critério, pois para cada pessoa um critério pode ser mais importante que outro. Veja o exemplo. Para esta pessoa a segurança tem peso 5 e a paisagem tem peso 3. Desta forma se a paisagem for ótima a nota será 5 e esta nota será multiplicada pelo peso que no quadro abaixo podemos ver que é 3. Assim a nota total para a paisagem seria 15 (5 x 3). Já se a segurança for ótima a nota será 5 que multiplicada pelo peso 5 resultará em uma nota 25 (5×5).

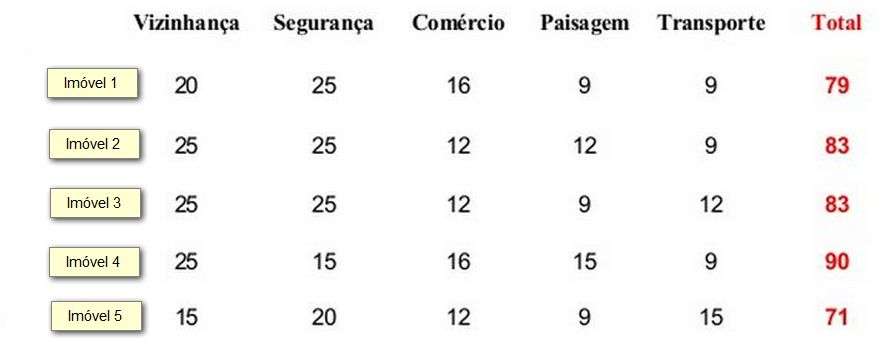

Agora você vai multiplicar a nota que deu para cada critério de cada imóvel pelo peso de cada critério.

Vai encontrar a pontuação final para cada imóvel

Agora você já sabe qual é o imóvel com melhor e pior localização com base em critérios e no peso (importância) que você determinou. Observe que cada pessoa poda chegar a conclusões diferentes.

Eu não posso decidir por você:

Espero que você tenha percebido que tomar decisões não é simples. Não existe fórmula mágica. Existem muitas formas e ferramentas que podem ajudar no processo de decisão, mas nenhuma é perfeita e os resultados não servem para todos. Todas elas, de alguma forma, levam em consideração fatores pessoais. Por isto, uma decisão boa para uma determinada pessoa pode ser uma péssima decisão se for tomada por outra pessoa.

Eu não conheço sua história de vida, não sei qual bagagem de experiências e conhecimentos você carrega, desconheço suas habilidades, qualidades e defeitos. Não sei em qual realidade de vida, em qual cenário de oportunidades e ameaças você está inserido(a).

Somente você conhece você mesmo, somente você conhece a sua realidade. Se você acredita que ainda não se conhece, então este autoconhecimento deve ser o princípio de tudo.

Infelizmente não existem atalhos, não existem gurus. Quanto mais estudo, mais percebo que ainda sei pouco. Quanto mais aprendo, mais tenho a certeza que a única coisa que posso fazer é te estimular a aprender também, para que você possa desenvolver sua autocrítica, para que você tenha mais autonomia, mais liberdade sobre as decisões da sua vida, mais certezas e menos dúvidas.

{kind=link}