O atual ciclo de alta da taxa básica de juros foi iniciado pelo Banco Central em março de 2021. A expectativa do mercado é a de que a Selic chegue a 7% ou mais até o final do ano.

Será que estamos vivendo as consequências de exageros na redução dos juros, cometidos antes do Banco Central se tornar autônomo no início deste ano?

Vamos refletir sobre isso neste artigo.

O atual ciclo de alta dos juros começou em março de 2021, quando a Selic era mantida em estranhos 2% ao ano. Agora ela atingiu 5,25% com alta de 1 ponto percentual, a maior alta em uma única reunião do Copom desde 2003 (fonte).

Na nota da última decisão do Copom (veja aqui) o Banco Central deixou claro que, na próxima reunião em 21 de setembro, “antevê outro ajuste da mesma magnitude”, ou seja, outra alta de 1 ponto percentual que levaria a Selic para 6,25% ao ano.

O mercado acredita que estamos caminhamos para 7% ainda em 2021 (relatório Focus), voltando para um patamar que, na minha opinião, não deveriam ter sido perdido no passado. Após a próxima reunião de 21 de setembro teremos outras duas em 26 de outubro e 7 de dezembro.

Vou explicar a situação que estamos vivendo, mas antes é importante lembrar que o Banco Central iniciou esse atual ciclo de alta dos juros após se tornar uma instituição autônoma (fonte). Na teoria isso significa que esse ciclo de alta pode sofrer menos interferência política, ou seja, os juros podem subir respeitando questões técnicas e não discursos políticos.

Você deve se lembrar que por várias vezes a missão do Banco Central foi desviada por interferência dos políticos. O objetivo do Banco Central no Brasil (fonte) é assegurar a estabilidade de preços (controle da inflação), além de, acessoriamente, zelar pela estabilidade e pela eficiência do sistema financeiro, suavizar as flutuações do nível de atividade econômica e fomentar o pleno emprego.

O principal instrumento para atingir esses objetivos é a alteração da taxa básica de juros (Selic) que pode ocorrer em decisões que acontecem a cada 45 dias nas reuniões do Copom (resultados das reuniões).

Na prática, o que o Banco Central faz é definir o “preço” básico do dinheiro (juro) que é o “prêmio” que você terá para manter o seu dinheiro guardado com liquidez diária. Essas alterações nos juros impacta o câmbio, a inflação e o crescimento da economia.

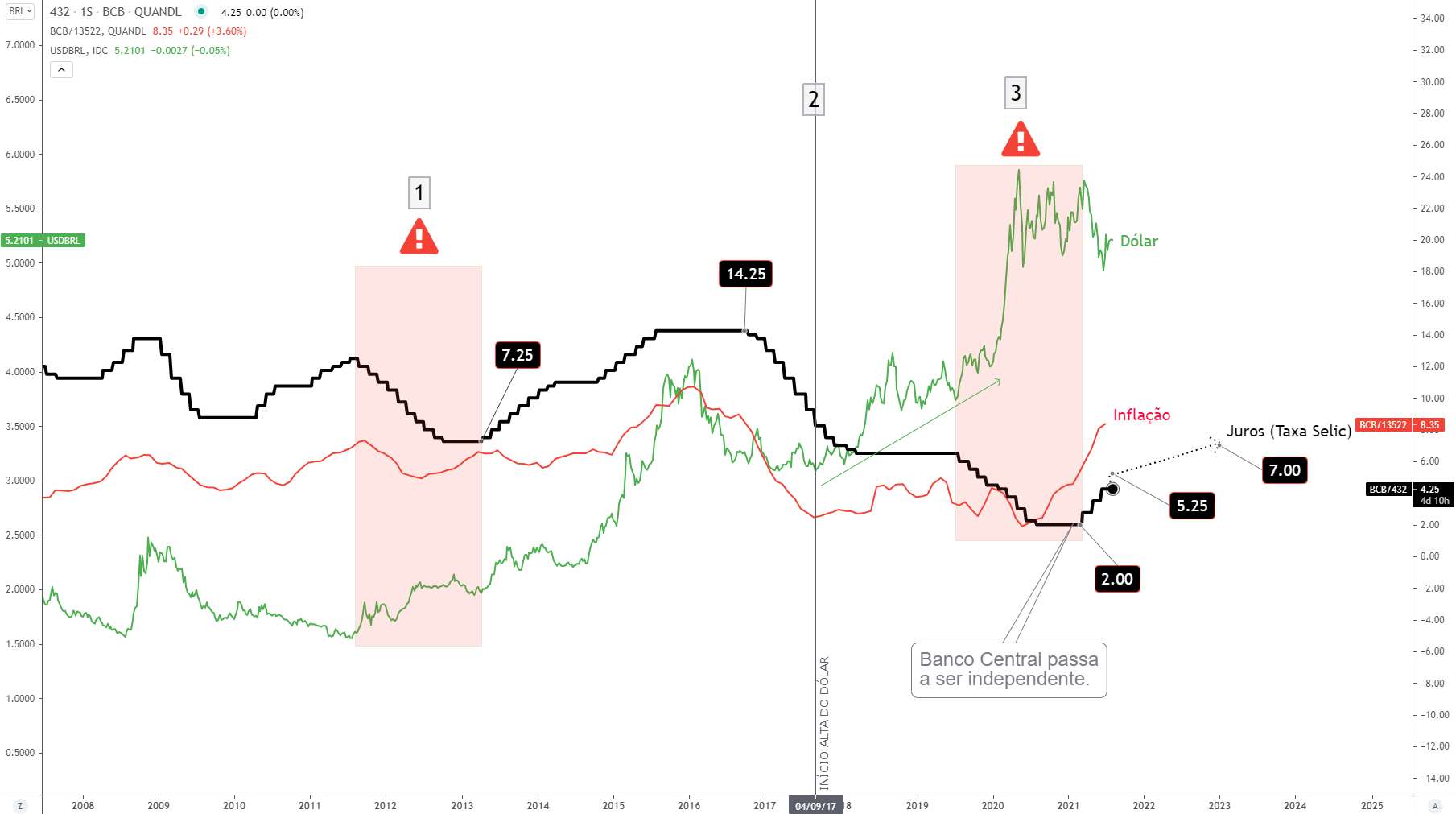

O problema é que nem sempre o Banco Central foi coerente com seus objetivos quando sofria pressões políticas. Vou demonstrar isso através do gráfico que irei explicar logo abaixo. Basta clicar na imagem para ampliar.

Eu ensino a fazer estudos como estes nos meus livros utilizando o Tradingview na versão grátis

Eu ensino a fazer estudos como estes nos meus livros utilizando o Tradingview na versão grátis

A linha verde é o preço do dólar em reais que está no eixo da esquerda. A linha preta é a taxa Selic e a linha vermelha é a inflação dos últimos 12 meses (IPCA) e ambas estão com seus valores em números percentuais no eixo da direita.

Veja que temos 2 áreas retangulares vermelhas. Na primeira área vermelha, marcada com o símbolo de alerta e o número 1, entre 2011 e início de 2013, o Banco Central iniciou um ciclo de baixa dos juros, que no meu entendimento foi forçado por questões políticas da época.

Naquele tempo a Selic foi reduzida enquanto o dólar estava em forte tendência de alta (isso equivale a nossa moeda perder seu valor). Recordo que a inflação estava sendo “maquiada” por interferências do governo nos preços administrados, como o preço da energia elétrica. Como consequência o país entrou em crise com dólar em alta, inflação e juros atingindo 2 dígitos em 2016. O governo caiu.

Após a Selic atingir 14,25% ao ano, finalmente a inflação começou a recuar e esse era o objetivo. Foi iniciado um novo ciclo de baixa dos juros. No gráfico temos o ponto 2, sobre uma linha vertical cinza que marca o mês 09 de 2017. Ali a Taxa Selic atingiu 8,25% ao ano. Depois dessa marca podemos observar que a inflação parou de cair ao atingir 2,5% ao ano, mas o dólar reiniciou a sua trajetória de forte alta. Mesmo assim o Banco Central continuou a redução da Selic até atingir 6,5%. O ministro da Economia era Henrique Meirelles que se preparava para ser candidato a presidente. O discurso de ser o responsável por reduzir os juros brasileiros para níveis historicamente tão reduzidos parecia bem atrativo. Na minha opinião, mais uma vez a queda dos juros foi forçada para níveis incompatíveis com a situação do país.

Após as eleições, o Banco Central reiniciou o ciclo forçado de baixa dos juros, mesmo com dólar em forte alta e alguns setores da economia apresentando inflação acelerada. Marquei esse momento no gráfico com outra área vermelha com o número 3 sobre ela. Na minha opinião foi mais uma tentativa de “fazer história” reduzindo juros para níveis incompatíveis com a realidade do país. O que conseguimos foi uma forte desvalorização da nossa moeda e cada vez mais brasileiros investindo no exterior.

Acredito que a economia brasileira nunca esteve preparada para funcionar com juros nominais tão baixos ou juro real negativo (abaixo da inflação), como acontece nos países desenvolvidos. Não podemos inverter a ordem das coisas. Primeiro precisamos construir um país rico e confiável e como consequência teremos juros baixos. Um país rico é composto por muitas famílias que estão acumulando riquezas, ou seja, estão ganhando dinheiro, poupando e investindo.

Na nota do Copom você verá o seguinte texto nos últimos parágrafos : “Neste momento, o cenário básico e o balanço de riscos do Copom indicam ser apropriado um ciclo de elevação da taxa de juros para patamar acima do neutro“.

Essa informação sobre juros acima do “juro neutro” é algo novo nos comunicados neste atual ciclo de alta dos juros. De forma simplificada o juro neutro seria a taxa que faria a inflação se estabilizar, parando de crescer. O juro acima do neutro seria uma taxa contracionista, ou seja, que faria a economia frear seu crescimento para que a inflação pudesse recuar com mais força.

Certamente isso não seria necessário se as decisões passadas fossem mais técnicas. Declarar o Brasil como “livre dos juros altos”, declarar a “morte da renda fixa” e “juros reais negativos” é muito bonito no discurso. Até funciona por algum tempo, mas logo a matemática acaba se impondo.

O Brasil é um país de juros elevados por ter uma moeda fraca, políticos desonestos ou despreparados, sofrer de grande insegurança jurídica e instabilidade política em um Estado que gasta mais do que arrecada.

É possível que a renda fixa volte a se tornar cada vez mais atrativa. Os gráficos do DI futuro já nos mostram que o mercado precifica Selic de 7,88% no DI de 2023 e 8,5% no DI que vence em 2024. Essas já são taxas encontradas em prefixados. Precisamos acompanhar a inflação e observar se os juros vão permitir algum ganho acima da inflação (juros reais). É esse ganho real que torna a renda fixa atrativa.

Você é o único ou a única responsável por adquirir os conhecimentos que vão permitir ganhar, poupar e investir o seu dinheiro para prosperar em qualquer condição imposta pelo mercado, Banco Central e os políticos. O seu futuro financeiro depende disso.

{kind=link}