O CDB é um título de renda fixa, que nada mais é do que uma promessa de pagamento em data futura do valor que você emprestou para um banco, acrescido dos juros prometidos pelo mesmo.

Existe o CDB que paga juros pós-fixados, CDB que paga juros prefixados e o CDB que paga inflação (IPCA) + juro prefixado. Para saber mais leia o artigo Como Investir em CDB.

Nesse artigo vamos falar sobre calcular a rentabilidade líquida de um CDB prefixado usando essa planilha online aqui. Ela funciona como um simulador, assim como muitos que acompanham o meu livro sobre Como Investir em CDB, LCI e LCA. A própria planilha que usei para criar o simulador online está disponível no livro para que você possa editar e personalizar.

A vantagem de se investir em CDB prefixado é maior quando os juros básicos da economia (Taxa Selic) atingem níveis máximos antes de um ciclo de que queda das taxas de juros. O grande problema é descobrir quando o Banco Central atingiu o nível máximo dentro da política monetária seguida pelo mesmo.

No próximo gráfico podemos ver que existem ciclos de alta e de baixa dos juros que podem durar muitos meses e anos:

Durante crises e instabilidades econômicas os juros tendem a aumentar e janelas de oportunidade são abertas para aqueles que querem comprar títulos públicos e títulos privados (CDB, LCI, LCA, etc) com taxas fixas mais elevadas.

Você encontra um gráfico e informações sobre a relação que existe entre a taxa Selic e os juros longos (prefixados) visitando aqui.

Quem escolhe investir em títulos prefixados está fazendo uma aposta de que a taxa Selic tende a se manter estável ou em queda entre a compra e o vencimento do título. Também é necessário que a inflação fique estável ou em queda no período. Desta foram, existe sempre o risco de a aposta não dar certo.

Quem não gosta de fazer apostas pode destinar uma parte dos recursos que possui em investimentos pós-fixados e em investimentos prefixados ao mesmo tempo. Os investimentos de renda fixa que pagam inflação (IPCA) mais uma taxa prefixada é na verdade um híbrido de rendimento pós-fixados (inflação) e rendimento fixos.

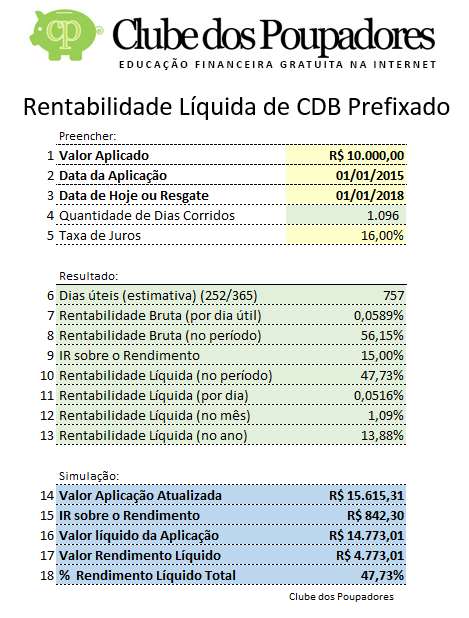

Segue uma foto da simulação que fiz através dessa ferramenta aqui, visite.

Nesse exemplo temos dados antigos (crise de 2015 quando os juros estavam elevados), mas você pode fazer a mesma simulação com dados de hoje. Queremos descobrir qual será a rentabilidade do CDB Prefixado, já com o IR (imposto de renda) descontado entre a compra e o vencimento do CDB. Vamos supor que investimos R$ 10 mil no dia 01/01/2015 com vencimento em 01/01/2018. Entre estas duas dadas são 1096 dias corridos. Por uma estimativa, vamos considerar que existem 757 dias úteis neste intervalo de tempo.

Quando você investe em CDB, seu dinheiro é remunerado todos os dias úteis. A taxa utilizada é uma taxa diária equivalente a taxa anual, ou seja, o banco transforma a taxa de juros anual em uma taxa diária (levando em conta dias úteis). Por isto, o simulador calcula qual seria essa rentabilidade diária.

Depois, o simulador calcula qual será a rentabilidade líquida, ou seja, qual será a rentabilidade depois que o Imposto de Renda sobre o rendimento for deduzido. Isto permite que você compare a rentabilidade do CDB Prefixado com a rentabilidade de investimentos isentos de imposto de renda. Exemplo: LCI e LCA. (veja como investir em LCI)

No nosso exemplo descobrimos que durante os 1096 dias a taxa de 16% ao ano irá transformar os R$ 10.000,00 que foram investidos em R$ 15.615,31 na data de vencimento. Destes R$ 5.615,31 de juros recebidos, o banco irá descontar 15% de Imposto de Renda, ou seja, ele recolherá para o governo R$ 842,30 de imposto. Agora teremos R$ 14.773,01 líquidos. A rentabilidade líquida seria de 47,73% durante todo o investimento. A planilha também calculará a rentabilidade líquida anual, que no caso foi de 13,88% ao ano. A planilha também mostra a rentabilidade líquida mensal que será de 1,09% ao ano.

Comparando com a Poupança:

Visitando a página do Banco Central que exibe a rentabilidade da Caderneta de Poupança (visite aqui) é possível comparar a rentabilidade líquida do CDB Prefixado com a rentabilidade da poupança. Também temos essa informação aqui no Clube dos Poupadores, veja a tabela de rendimento da poupança.

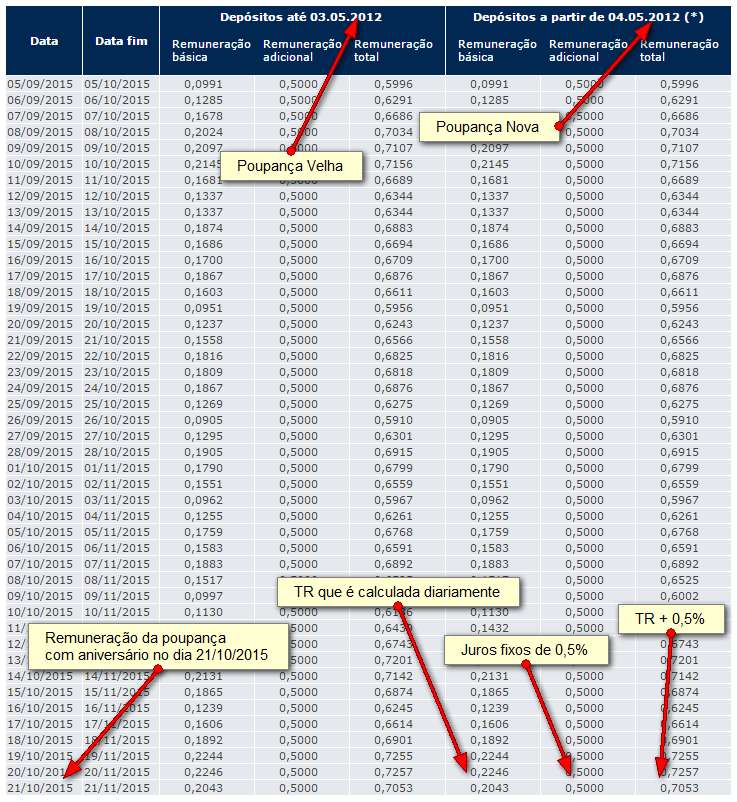

Logo abaixo temos uma foto de como estava o rendimento da poupança durante a crise de 2015. Veja que a poupança com aniversário no dia 21/10/2015 estava oferecendo 0,70% de juros ao mês. Podemos comparar esta rentabilidade mensal com a taxa de 1,09% líquida de IR calculada pelo simulador e concluir que o CDB prefixado estava rendendo mais que a Poupança. O problema é que não existe investimento perfeito. O CDB Prefixado não tem a liquidez da Poupança. Leia sobre o investimento perfeito.

Conclusão:

Este artigo não é recomendação de investimento em CDB prefixado. Ele é apenas uma motivação para que você continue estudando sobre outras modalidades de investimento. Nunca esqueça que, infelizmente, a nossa ignorância sobre os investimentos é fonte de lucro para muitas instituições financeiras. Invista tempo e dinheiro fazendo cursos, lendo livros, aprendendo a cuidar do seu dinheiro sem depender da opinião dos outros. Você já fez o mais difícil que foi aprender a ganhar dinheiro. Aprender a cuidar do seu dinheiro, nos dias de hoje, é uma questão de escolha. Basta querer.

Conheça os nossos livros sobre os diversos investimentos de renda fixa e renda variável. Aprenda a montar a sua carteira de investimentos e conquiste a sua independência financeira.

Investir em CDB, LCI e LCA

Todos os conhecimentos e as ferramentas que você precisa para multiplicar a rentabilidade dos seus investimentos em renda fixa de forma imediata e segura. Aprenda a investir em títulos privados como CDB, LCI e LCA que pagam juros acima da média. Ganhe todos os simuladores e planilhas para comparar a estudar os investimentos de renda fixa oferecidos por todas as principais instituições financeiras.

{kind=link}

{kind=link}

{kind=link}