Neste rápido artigo vou mostrar como você pode descobrir se um CDB pós-fixado é melhor ou pior que um LCI ou LCA pós-fixados com relação a sua rentabilidade.

A existência do imposto de renda sobre os rendimentos do CDB e a isenção dos impostos sobre os rendimentos do LCI e LCA acaba confundindo a percepção de retorno do investidor de renda fixa.

Responda rapidamente: qual investimento rende mais? Um CDB que paga 135% do CDI, uma LCI que paga 100% do CDI onde ambos vencem nos próximos 12 meses? Seria o CDB ou o LCI? A resposta correta é “tanto faz”.

Aqui no Clube dos Poupadores temos diversas ferramentas, simuladores e calculadoras online que podem ajudar.

Temos uma calculadora online que descobre a rentabilidade líquida de um CDB pós-fixado, veja aqui. Ela mostra o rendimento do CDB na forma de percentual do CDI, já com a alíquota do imposto de renda descontada. São quatro resultados para as quatro alíquotas possíveis que dependem do número de dias entre o investimento e a data de vencimento do CDB. Isso nos permite fazer comparações com investimentos pós-fixados isentos de IR como LCI, LCA, CRA, CRI etc.

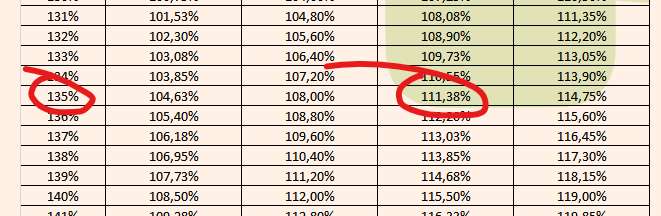

No exemplo abaixo, usando a calculadora, tive o seguinte resultado:

Podemos dizer que um CDB pós-fixado que paga 135% do CDI com vencimento em 1 ano (mais de 361 dias e menos de 720 dias) na verdade paga uma taxa líquida de impostos de 111,38% do CDI. Dessa forma, o LCI que paga 100% do CDI renderia menos que este CDB, mesmo sendo isento de imposto de renda. Para usar a calculadora visite aqui.

Outra ferramenta que você poderia usar é a Tabela de Taxas Pós-fixadas Equivalentes: CDB x LCI, LCA, CRI e CRA. Para o exemplo que estamos adotando bastaria localizar o valor de 135% na primeira coluna da tabela “CDB (%) do CDI”. Em seguida bastaria olhar qual valor está na coluna “17,50% 361 a 720” já que estamos buscando a taxa equivalente para um investimento que vence dentro de 1 ano. Teremos o valor de 111,38%, ou seja, um CDB que paga 135% do CDI é equivalente a um LCI, LCA, CRI ou CRA que paga 111,38% do CDI.

Como você deve saber a rentabilidade de um CDB é afetada pela alíquota do imposto de renda baseada na tabela regressiva abaixo:

Aqui no Clube dos Poupadores temos uma calculadora de alíquota, veja aqui. Com ela você pode informar a data do investimento e a data de investimento de um investimento qualquer tributado por essa tabela para descobrir qual será a alíquota com base nos dias corridos entre a data do investimento e a data do vencimento.

Para aprender mais sobre como investir em CDB, LCI e LCA conheça este livro aqui. O livro ajuda você a identificar os CDBs que rendem mais, considerando o risco do emissor do CDB.

Gostou deste artigo? Continue aprendendo em 2 passos:

- Inscreva-se clicando aqui e receba um e-mail semanal com os conteúdos inéditos e gratuitos que produzimos.

- Junte-se à nossa comunidade! Participe do nosso grupo no Whatsapp (clique aqui) ou Telegram (clique aqui) e seja o primeiro a saber sobre novos conteúdos.

Aprenda a fazer seu dinheiro trabalhar para você com nossos livros sobre investimentos: