Manter o seu dinheiro na poupança não é vantajoso quando a taxa básica de juros (Taxa Selic) e a Taxa DI (CDI) estão elevadas.

Vou mostrar como você pode calcular se a poupança é vantajosa, não importando a data em que você estiver lendo este artigo. O exemplo que vou adotar para ilustrar o artigo é de 2022.

Primeiro passo: veja quanto a poupança vai render nos próximos 30 dias. Visite este endereço e espere a tabela carregar (pode demorar alguns segundos).

Para exemplificar, quando escrevi a primeira versão desse artigo o rendimento da poupança nos próximos 30 dias era de 0,6408% ao mês. Vamos adotar este número para ilustrar o cálculo que você deve fazer.

Segundo passo: veja qual é a taxa DI neste momento. Dessa forma você saberá quanto rende um investimento de renda fixa (pós-fixado) que remunera 100% do CDI. Exemplos de investimentos: CDB pós-fixado, LCI e LCA pós-fixados (eu ensino sobre eles detalhadamente neste livro aqui). Os investimentos pós-fixados com liquidez diária, que rendem um percentual do CDI, são concorrentes da Poupança e devem ser estudados por você quando o CDI (taxa DI) estiver acima de 8,5% ao ano. Para saber qual é a taxa DI agora visite aqui.

Quando escrevi a primeira versão deste artigo a taxa DI ou 100% do CDI era 12,65% ao ano. Para transformar essa taxa anual em uma taxa mensal, que permita comparar com a poupança, visite aqui. A taxa de 12,65% convertida para uma taxa equivalente mensal é 0,9976% ao mês.

Comparação: aqui você já sabe quanto rende a poupança e quanto rende um investimento pós-fixado que paga 100% do CDI. No exemplo que estou apresentando para a data de escrita do artigo temos 0,6408% ao mês na poupança e 0,9976% em um investimento que rende 100% do CDI. Fica bem evidente que a poupança rende menos que um investimento que paga 100% do CDI para uma taxa DI de 12,65 ao ano, mas isso é o resultado bruto. Precisamos saber quanto será o resultado líquido, ou seja, já com o imposto de renda sobre os ganhos descontado.

Rendimento líquido: como a poupança é isenta de imposto de renda o seu rendimento já é líquido de impostos. É necessário descobrir qual será o rendimento líquido de um investimento que rende 100% do CDI como é o caso de um CDB que paga 100% do CDI. Assim podemos fazer a comparação justa.

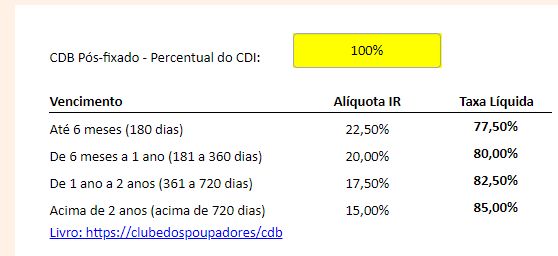

Usando essa calculadora aqui de CDB pós-fixado líquido podemos descobrir que 100% do CDI rende 85% do CDI já com o imposto de renda de 15% descontado (para o investimento por mais de 2 anos). Se a taxa DI fosse de 12,65% então seu rendimento líquido de impostos seria de 10,75% já que 12,65 x 85% = 10,7525. A taxa de 10,7525% ao ano equivale a 0,8547% ao mês (você pode calcular isso aqui). Para um investimento por menos de 6 meses temos 77,50% do CDI líquido de impostos, como apresenta a tabela abaixo. Veja:

Se o CDI é 12,65% ao ano, então 77,50% deste valor equivale a 9,8037% ao ano (12,65 x 77,5% = 9,8037). Transformando 9,8037% ao ano em uma taxa mensal temos 0,7824% ao mês.

Podemos observar que a poupança será menos vantajosa (0,6408% ao mês) contra o CDB que paga 0,7824% ao mês com todos os impostos descontados.

Outra forma de avaliar:

Transforme a rentabilidade mensal da poupança em uma taxa anual. Exemplo: a taxa de 0,6408% ao mês equivale a uma taxa de 7,9665% ao ano. Se a taxa DI é de 12,65% podemos dividir 7,9665 por 12,65 e teremos 0,6297 que ao ser multiplicado por 100 resultará em 62,97%. Podemos dizer que a poupança do nosso exemplo rende 62,97% do CDI. Sendo assim, até o CDB de curto prazo que paga 22,5% de imposto de renda sobre o ganho seria suficiente para vencer a poupança, pois como vimos ele equivale a 77,5% do CDI.

Como aprender mais sobre renda fixa:

A renda fixa pode ser mais complexa do que muita gente imagina. Bancos, corretoras e outras instituições financeiras frequentemente tiram proveito da falta de conhecimento do pequeno investidor sobre as comparações entre os investimentos. É muito importante que você tenha pleno domínio sobre a renda fixa. Recomendo a leitura do livro sobre Como Investir em CDB, LCI e LCA e do livro sobre Como Investir em Títulos Públicos.

{kind=link}

{kind=link}

{kind=link}