Para comprar e vender títulos públicos como Tesouro Prefixado, Tesouro Selic e o Tesouro IPCA+ você precisa, obrigatoriamente, de um intermediário que é chamado de agente de custódia. Este agente pode ser a corretora do banco onde você possui conta corrente ou pode ser uma corretora independente.

Características de uma boa corretora

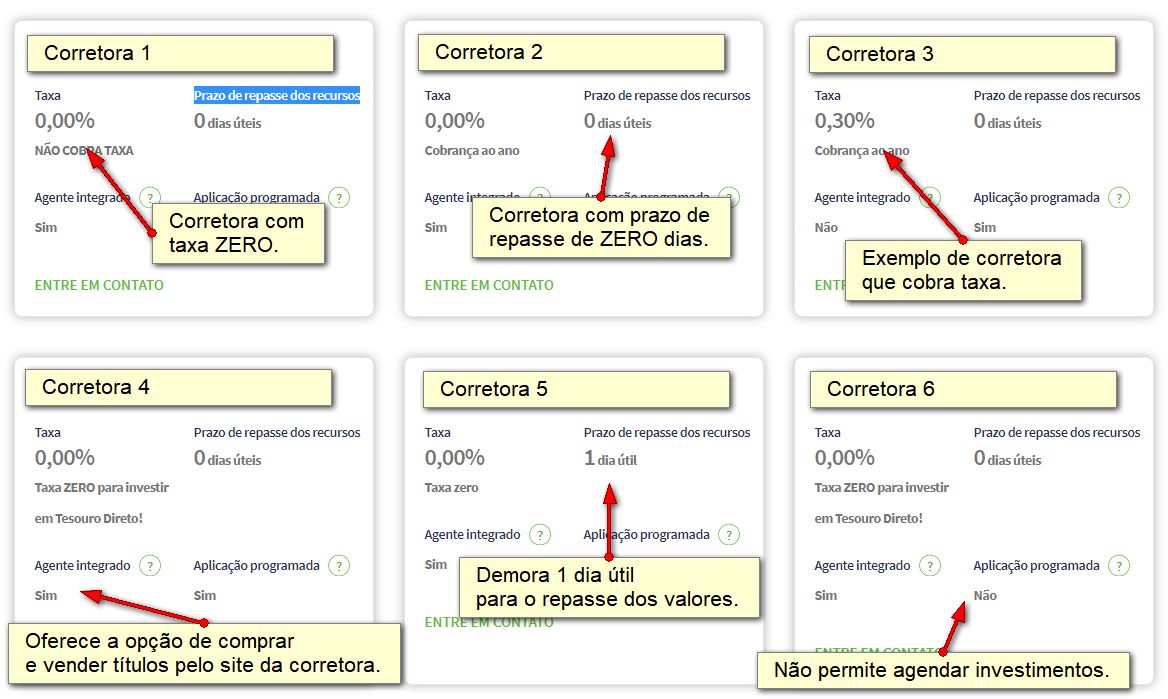

Taxa administrativa zero: a maior parte das corretoras independentes e corretoras dos bancos não cobram mais a taxa administrativa referente ao serviço de “agente de custódia”. Se você vai investir R$ 10.000,00 em títulos públicos e a corretora do seu banco cobrar 0,50% ao ano, você vai deixar R$ 50 no banco sem a menor necessidade. O tesouro oferece uma página de busca para consultar a taxa cobrada pela instituição financeira. Visite aqui. Veja um exemplo de consulta:

Prazo de repasse dos recursos: esse é o tempo gasto pela corretora para repassar o dinheiro do Tesouro Direto para a sua conta quando você realizar a venda dos títulos. Muitas instituições já trabalham com ZERO dias úteis, que seria a melhor opção.

Agente integrado: várias corretoras permitem que você faça a compra e a venda de títulos através do próprio site da corretora, sem a necessidade de acessar a página do Tesouro Direto nesse endereço aqui.

Aplicação programada: algumas corretoras permitem que você faça investimentos programados onde você determina quando e quanto pretende investir de forma automática.

Canais de atendimento: Existem corretoras que oferecem atendimento por telefone, e-mail e chat (bate-papo pela internet). Algumas atendem você de forma robotizada, outras atendem de forma humanizada. Umas contratam profissionais mais qualificados para o atendimento, outras não. Antes de escolher uma corretora é importante testar os meios de contato ligando, enviando e-mail e conversando pelo chat para tirar suas dúvidas. Se você não possui dúvidas, simule dúvidas e verifique a qualidade do atendimento. Não custa nada fazer este teste.

Qualidade do site: Uma boa corretora se preocupa com a qualidade do site. É importante um site com bom conteúdo, informações sobre os custos, área de perguntas e respostas e ajuda para os clientes. Algumas corretoras oferecem vídeo-aulas, palestras online, apostilas, material didático e ferramentas online que ajudam o investidor. Existem corretoras que investem em um ambiente de compra e venda de títulos mais fácil e intuitivo de utilizar. Navegue pelo site da corretora e avalie a qualidade do que ela oferece.

Ranking das corretoras com menor taxa:

Veja como ativar o filtro nessa página aqui para listar somente as corretoras com taxa zero.

Ranking das 10 corretoras

O Tesouro costuma divulgar uma espécie de ranking das 10 corretoras e bancos que mais negociam títulos públicos do Tesouro Direto. Veja um exemplo visitando aqui

Cobrança das taxas

Quem investe em Tesouro Direto pagava duas taxas. Uma é a taxa de custódia cobrada pela B3. A outra taxa é cobrada pela corretora que você escolher por ela ser o “agente de custódia”. Como já falei o ideal será você buscar uma corretora que não cobra mais essa taxa, mas não temos como evitar a taxa da B3.

Taxa de Custódia cobrada pela B3

A taxa cobrada pela B3 é divulgada neste endereço aqui. A taxa já diminuiu algumas vezes. A partir do dia 01/08/2020, o título Tesouro Selic passou a ser isento da taxa de custódia até investimentos de até R$10.000,00. A taxa será cobrada sobre os valores que excederem o estoque de R$10.000,00, por investidor (CPF). Para outros títulos a taxa é de 0,25% ao ano.

Como já falamos, as corretoras funcionam como intermediárias, são apenas agentes de custódia. Quem faz a custódia dos seus títulos (guarda, protege, movimenta e fornece informações) é a B3.

A taxa é calculada diariamente sobre o saldo de cada um dos títulos que você possui. Quando o valor acumulado ultrapassa os R$ 10,00 (somando todos os títulos que você possui), a taxa é cobrada no primeiro dia útil de janeiro ou de julho. Mas observe que se você vender o título antecipadamente, se o título vencer ou ocorrer pagamento de pagamento de juros, o que for devido em razão da taxa será descontado antes do dinheiro ser creditado na sua conta. Nesta situação não importa o valor da taxa devida, ela não precisa ter ultrapassado R$ 10,00.

Taxa cobrada pela Corretora ou Banco.

A taxa cobrada pela corretora ou banco são anuais, mas como falei são raros os bancos e corretoras que ainda cobram. Ela é cobrada quando você faz a compra dos títulos e será sobre o valor da transação, ou seja, vão cobrar o percentual sobre o preço de cada títulos vezes a quantidade de títulos que você comprou. Isto significa que a cobrança da taxa é antecipada e vale por um ano ou mais precisamente por D+2+365 dias (onde D é o dia da compra).

Se você vender o título antes de completar um ano da sua aquisição, essa taxa anual, ou parte dela não será devolvida. Caso o título adquirido tenha prazo de vencimento inferior a um ano, a taxa cobrada no momento da compra é proporcional ao prazo do título. A taxa para os demais anos de aplicação será acumulada diariamente e, por isso, são proporcionais ao período em que você mantiver os títulos em carteira. E neste caso a taxa passará a ser cobrada semestralmente, no primeiro dia útil de janeiro ou de julho, quando o valor das taxas de toda a carteira ultrapassar R$ 10,00, ou, por título, na ocorrência de um evento de algum evento como pagamento de juros, vencimento do título ou na venda antecipada, o que ocorrer primeiro. O banco ou corretora onde você comprar os títulos deve fornecer informações online sobre todos os recolhimentos de taxas.

Imposto de Renda

Mesmo emprestando dinheiro para o governo através da compra de títulos públicos você terá que pagar IR (imposto de renda) sobre os rendimentos que tiver. Inclusive é com este imposto e com todos os impostos federais que o governo consegue dinheiro para pagar os juros dos investidores.

O ideal seria investir em títulos públicos, somente aquele dinheiro que você só pretende utilizar depois de 2 anos. Nesta situação você pagará o valor mínimo de imposto de renda sobre o rendimento que é de 15%.

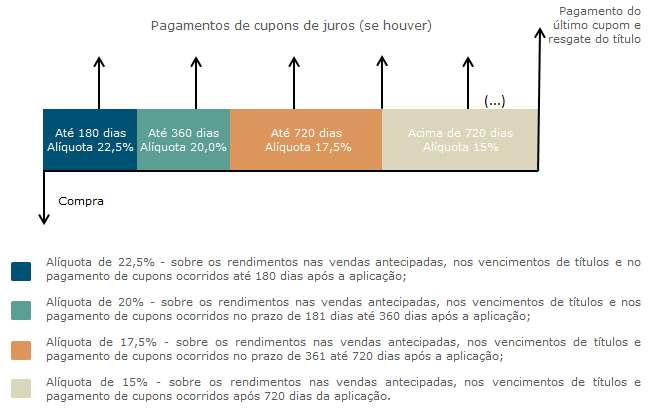

Como você pode ver no gráfico abaixo. Se você investir e vender seus títulos nos primeiros 180 dias (6 meses) perderá 22,5% do dinheiro ganho em juros para o governo em forma de imposto de renda. Se ficar com o dinheiro investido por 360 dias (1 ano) perderá 20% em imposto. Se o investimento for de até 720 dias (menos de 2 anos) o imposto será de 17,5% e se ficar por mais de 720 dias o imposto será de 15%.

Existem títulos que pagam os juros para o investidor a cada seis meses. São os chamados cupons de juros. O imposto de renda do primeiro cupom de juros que você receberá pagará imposto de 22,5%. O próximo cupom terá 20% do seu valor retido e assim por diante.

Investir em Títulos Públicos

Aprenda a conquistar as melhores rentabilidades da renda fixa através de títulos públicos que pagam juros fixos, títulos que fazem você lucrar quando os juros estão subindo, títulos que rendem mais quando a inflação dispara, títulos que depositam dinheiro na sua conta semestralmente e até títulos que valorizam enquanto os juros estão em queda livre. Aprenda a lucrar emprestando o seu dinheiro para o Tesouro do Governo Federal.

{kind=link}

{kind=link}

{kind=link}