Você acredita que a sua aposentadoria, através da previdência social, é um direito conquistado pelos trabalhadores? É exatamente isso que os governos e os políticos do mundo todo querem que as pessoas acreditem. Na prática, não é assim que as coisas funcionam.

Aquelas “contribuições” para o INSS que você e seu empregador fazem todos os meses, na verdade são impostos, só que com uma roupagem de benefício social.

O sistema de “benefícios” oferecido pelo governo só tem uma finalidade real que é retirar mais dinheiro da renda das pessoas, transferindo esses recursos para dentro da máquina do governo, onde ele será desperdiçado das mais variadas formas, sejam elas licitas ou ilícitas.

O governo já fica com uma boa parte da sua renda, usando como desculpa a oferta de serviços públicos de qualidade na saúde, educação e justiça. Quando ele te obriga a contribuir com o INSS, usa a desculpa de que irá prover os recursos que você irá precisar para ter uma boa aposentadoria no futuro.

Na prática, já sabemos que o governo cobra caro por serviços de péssima qualidade, sem oferecer qualquer garantia de que serão prestados para você.

Como mostrei no artigo anterior, desde a criação do INSS, as regras do jogo foram modificadas inúmeras vezes e tudo indica que vão continuar mudando até que o dia que pagar o INSS será tão inútil quanto pagar qualquer outro imposto.

Benefícios ou malefícios?

O governo fica com boa parte da renda dos mais pobres, através de descontos para cobrir “benefícios” retirados dos salários e impostos sobre o consumo de produtos e serviços. Isso reduz a renda das famílias e inviabiliza a contratação de serviços privados que pudessem substituir os serviços públicos inexistentes ou de baixa qualidade.

As famílias de classe média também pagam pelos serviços públicos, mas conseguem alguma sobra para contratar escolas e hospitais particulares. Na prática, as famílias pagam duas vezes pelo mesmo serviço.

Parece estranho, mas os impostos e contribuições que são retirados da população, com a desculpa de que serão usados para promover igualdade, acaba gerando exatamente o contrário. Os mais pobres não possuem renda suficiente para pagar duas vezes pelos mesmos serviços.

Se o sistema criado para combater a desigualdade não existisse, pelo menos as pessoas teriam acesso a todos os recursos gerados pelo seu trabalho. Elas poderiam tomar decisões melhores que o governo sobre o que fazer com o próprio dinheiro. Quando o governo assume esse papel, ele tira a liberdade das pessoas. O que deveria ser um benefício se torna um malefício.

Você é a minoria mais rica?

Com base em um outro artigo que li recentemente no site “Administradores”, indicado por um leitor aqui do Clube, resolvi refazer as contas que o autor publicou, adicionando o efeito dos juros.

A ideia é entender o impacto negativo da poupança forçada que a sociedade faz ao “contribuir” com o INSS e FGTS. Como seria se esse dinheiro fosse controlado por você e não pelo governo?

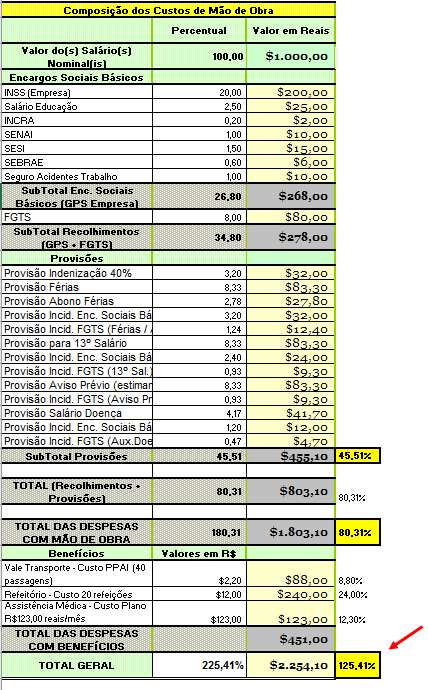

Vamos imaginar que você ganha um salário de apenas R$ 1.000,00 por mês. (Se você acha pouco, saiba que a renda média, por pessoa, dos brasileiros é de apenas R$ 1.113,00, segundo o IBGE, fonte. Se na sua casa, a renda da família dividida pelo número de pessoas é maior que isso, saiba que você faz parte de uma “elite de privilegiados”. Você compõe a minoria dos mais ricos).

A empresa onde você trabalha descontaria 8% do seu salário (R$ 80) e ainda pagaria 20% (R$ 200) ao entregar R$ 280 mensalmente nas mãos do governo referente ao que precisa ser pago para a previdência social.

Antes de continuar, peço sua atenção para um fato. Esses R$ 200 que o empregador pagará para o governo, é fruto do seu trabalho e não sai do bolso do empregador. Para a empresa, o custo da sua contratação é a soma de tudo que ela precisa desembolsar para manter você empregado. Para que o seu emprego se torne economicamente viável para o empresário, é necessário que você trabalhe o suficiente para que todos esses custos e exigências do governo possam compensar. Quando não compensa, o resultado é a sua demissão ou sua não contratação.

A tabela acima, gerada através desta planilha aqui (que encontrei na internet),serve apenas para que você tenha consciência de quanto você precisa trabalhar mensalmente para pagar o governo e tudo que você acha que são direitos e benefícios recebidos “de graça”.

Veja que para receber um salário de R$ 1.000,00 você seria obrigado(a) a trabalhar para pagar R$ 2.254,10 referente a todos os custos que a sua contratação geraria, sem falar nos custos operacionais da empresa e o lucro do seu empregador. Aquilo que você recebe da empresa e do governo, achando que está “ganhando” alguma coisa, é pago pelo seu trabalho, centavo por centavo. O empregador e o governo só devolvem parte das riquezas que você gerou.

No decorrer das últimas décadas, políticos diferentes criaram os mais variados tipos de “direitos e benefícios”. Eles fizeram você acreditar que são mais inteligentes, competentes e hábeis nos cuidados com o dinheiro da sua aposentadoria. Os governantes supõem que você é inapto para cuidar, poupar e investir seu dinheiro pensando no futuro.

Com o FGTS é a mesma coisa:

O mesmo acontece com suas reservas no caso de uma demissão. Para o governo, você é incapaz de fazer uma reserva de emergência poupando uma parte do seu salário. Eles criaram o FGTS para “salvar” o seu dinheiro de você mesmo.

Seguindo o nosso exemplo inicial, se você ganhasse R$ 1.000,00 por mês, seu empregador seria obrigado a transferir R$ 80, daquilo que você produziu no mês, para a sua conta no FTGS.

O governo fará o que bem entender com o seu dinheiro e, no final, pagará uma remuneração de apenas 3% de juros por ano + TR. A poupança, que é um dos investimentos menos rentáveis, faria seu dinheiro render o dobro.

Um exemplo de uso do seu dinheiro ocorre quando o governo empresta seus recursos para os bancos públicos. Seu FGTS é uma fonte de dinheiro barato (mal remunerado) para financiar obras realizadas por consórcios de empreiteiras (amigas do governo que monopolizam o mercado) e que estão envolvidas em escândalos de corrupção investigados pela operação Lava-jato (fonte).

Somando os pagamentos de INSS (R$ 80 + R$ 200 = R$ 280) e FGTS (R$ 80) podemos afirmar que o governo está obrigando você a produzir R$ 360 a mais, para que o seu empregador possa pagar o seu salário de R$ 1.000,00 e ainda repassar outros R$ 360 para o governo, sem que isso torne sua contratação desvantajosa.

Esse dinheiro será controlado pelo governo por várias décadas, até o dia da sua aposentadoria ou demissão. Você até poderá antecipar o recebimento do seu FGTS, mas para isso terá que se enquadrar em uma das 1001 regras e exceções que eles criam a todo momento para dificultar seu acesso ao seu dinheiro.

Quanto você teria se tivesse o controle?

Vamos imaginar um mundo perfeito onde todas as pessoas receberam uma boa educação financeira na escola e aprenderam como ganhar, poupar e investir o próprio dinheiro pensando no futuro. Imagine que essas pessoas financeiramente educadas conseguiram votar em políticos que mudaram as regras do jogo pela última vez. Agora, as pessoas terão o direito de tomar decisões sobre onde e como investir os recursos da sua aposentadoria e FGTS.

Imagine que você vive neste mundo perfeito e que entre os 22 e 65 anos recebeu esses R$ 360 (do INSS e FGTS) mensalmente em uma conta para investimentos que seria livre de taxas e imposto sobre o rendimento.

Durante esses 43 anos você investiu esses R$ 360 mensais em aplicações financeiras que renderam 6% ao ano acima da inflação ou 0,5% ao mês. Isso é o que você conseguiria se pudesse investir o seu dinheiro em um título público como o Tesouro IPCA oferecido através do Tesouro Direto para qualquer cidadão nos dias de hoje.

Agora vamos descobrir quanto você teria no futuro através do nosso simulador de juros compostos, onde você pode simular este ou outros valores. Veja a foto que tirei da simulação que fiz:

Durante os 43 anos poupando R$ 360 você teria acumulado R$ 185.760,00 fruto do seu trabalho. Os outros R$ 686.345,14 seriam gerados através do efeito dos juros compostos (juros sobre juros).

No gráfico, podemos observar que no meio da sua trajetória, os juros mensais do seu investimento (linha amarela) já seriam maiores que o valor investido mensalmente (linha vermelha). Isso significa que o seu investimento se tornaria um gerador de renda passiva que cresceria exponencialmente.

Como falei, esses 0,5% seriam acima da inflação através de um investimento como o Tesouro IPCA. As próprias prestações de R$ 360 por mês deveriam ser reajustadas pela inflação, pois seu salário certamente seria. Isso garantiria que no final do processo investimento você tivesse um valor futuro com o mesmo poder de compra de R$ 872 mil nos dias de hoje.

Ao completar seus 65 anos esses 872 mil, rentabilizados com 0,5% ao mês, produziriam uma renda de R$ 4.360,52 (0,5% ao mês) acima da inflação e sem a necessidade de gastar o valor principal. Se a sua rentabilidade fosse de 1%, a sua renda mensal seria de R$ 8.720,00. Sua rentabilidade dependeria apenas do seu nível de conhecimento sobre investir seu dinheiro aproveitando as oportunidades que o próprio mercado oferece para aqueles que já sabem investir. Se você optasse por gastar os juros e uma parte do valor principal, para não deixar herança para seus familiares, seu padrão de vida seria ainda maior. Qualquer pessoa pode aprender a investir.

Você ainda deve considerar que não passaria a vida toda ganhando o equivalente a R$ 1.000,00. Teoricamente as pessoas buscam mais conhecimento, experiência e qualificação profissional para ganhar mais com o passar do tempo. Durante seus 43 anos de carreira, sua renda mensal atingiria valores maiores e a suas contribuições para a aposentadoria também seriam maiores. Isso significa que no final de 43 anos você teria acumulado um valor muitas vezes maior do que esse apresentado na nossa simulação. Você também poderia optar por contribuir mais, por um tempo mais curto, para se aposentar antecipadamente.

Percebeu a diferença?

Agora você consegue perceber que jamais o INSS será capaz de garantir uma aposentadoria de R$ 8.720,00 para alguém que passou a vida toda recebendo um salário equivalente a R$ 1.000,00? O dinheiro que você está “contribuindo” nunca vai gerar os benefícios que seria capaz de gerar se você estivesse no controle dos seus investimentos.

Se as pessoas fossem preparadas para lidar com o próprio dinheiro e tivessem a liberdade de cuidar dos frutos do seu trabalho, o futuro seria bem diferente.

Infelizmente vendem a ideia de que as contribuições para o INSS e FGTS são direitos adquiridos, quando na verdade são obrigações que geram resultados ineficientes ou nulos como qualquer imposto. Uma poupança forçada não é um direito. O verdadeiro direito, que o Estado tira das pessoas a todo momento, é o direito de ter liberdade sobre os frutos do seu trabalho e das suas iniciativas empreendedoras. O pior é que movidos pela ignorância financeira, milhões de pessoas perdem tempo e energia defendendo a existência de sistemas como esse.

Quebrando suas pernas

Dizem que o governo é especialista em quebrar as suas pernas, para depois te “dar” uma cadeira de rodas. Essa cadeira será comprada com o dinheiro dos impostos que você trabalhou para pagar. O governo ainda te fará acreditar que andar é um direito conquistado, um benefício que só é possível graças ele. Você vai acreditar, vai votar e defender os políticos que “trabalham” para garantir o seu “direito” de andar e o “benefício” de ter uma cadeira de rodas “grátis”.

Infelizmente é isso que acontece com a previdência social e outras formas de retirar dinheiro das pessoas utilizando desculpas de que são direitos e benefícios.

Quanto maior for a transferência de dinheiro da população para um sistema ineficiente, mais o país elevará seus índices de pobreza.

Lutar contra a ignorância financeira, econômica e política de centenas de milhões de brasileiros é uma tarefa difícil e demorada. Enquanto as pessoas continuarem exigindo direitos, benefícios e privilégios dos políticos (exigindo mais pão, como mostrei no artigo anterior), achando que estão resolvendo seus problemas, teremos cada vez mais recursos saindo do bolso da sociedade e desaparecendo no buraco negro de ineficiência do sistema público.

Um país rico é aquele formado por pessoas que sabem cuidar do seu próprio dinheiro, para que um dia possam se tornar pessoas ricas graças aos frutos do próprio trabalho, da poupança e dos investimentos feitos com inteligência.

Um país pobre é aquele que possui um governo que tiram cada vez mais dinheiro e liberdade das pessoas para garantir direitos e benefícios através de um sistema ineficiente e corrupto de “distribuição de pão”. A ideia é gerar cada vez mais dependência e não liberdade.

As pessoas precisam ter mais liberdade para construir o próprio futuro.

Vamos nos adaptar:

Já que mudar um povo pode demorar décadas ou séculos, o Brasil continuará sendo um país de juros reais elevados e inflação elevada. Ficar reclamando não resolve o seu problema. Você precisa se adaptar ao sistema para poder sobreviver e garantir um futuro melhor para você durante sua aposentadoria.

Por este motivo, você precisa iniciar uma estratégia para garantir a sua aposentadoria utilizando as regras do jogo vigentes e mantendo o máximo de controle sobre seus recursos para que possa se adaptar sempre que as regras do jogo mudarem no futuro.

Não tenha dúvidas de que as regras do jogo sempre serão modificadas. Sempre foram e por este motivo, sempre serão.

Basta olhar todas as medidas políticas e econômicas envolvendo investimentos, previdência privada e pública, impostos e tudo que envolve seu dinheiro nos últimos 30 anos. Se mudanças aconteceram inúmeras vezes no passado, tudo indica que o padrão vai se repetir nas próximas décadas.

O mais importante só depende de você. Será a sua capacidade de adaptação e seu conhecimento, pois a única certeza que temos é que nada será certeza por muito tempo. Não importas e você tem 20, 30, 40, 50 ou 60 anos de idade. É uma questão de sobrevivência ter um projeto pessoal para aqueles dias que você não terá mais a disposição, tempo e vitalidade para trabalhar como nos dias de hoje.

Se a ciência diz que viveremos por mais de 100 anos, que possamos planejar nossa vida com dignidade, sem depender dos governos, sem depender de favores dos filhos, parentes e amigos. Você só pode depender de você mesmo. O seu futuro depende daquilo que você irá começar a fazer agora. Continue lendo.

Presente

Este artigo que você acabou de ler é uma parte do livro digital “Aposentadoria em Perigo” que estou dando de presente para os leitores que adquirem o meu novo livro “Independência Financeira (clique aqui para conhecer)“. Quanto maior for o número de pessoas conscientes da necessidade de planejar o próprio futuro por meio da educação financeira, menores serão os sofrimentos e problemas financeiros que você irá presenciar na sua vida e na vida daqueles que você mais ama, quando esse futuro chegar. Conheça todos os meus livros, visite aqui

{kind=link}

{kind=link}

{kind=link}