Como está o risco da sua carteira de investimentos? O retorno que a sua carteira entrega compensa o risco que você está correndo?

A sua carteira é o conjunto de todos os investimentos que você possui. Muitos ainda escolhem e avaliam seus investimentos de forma isolada. Não é a melhor forma de fazer isso.

Seus investimentos devem ser avaliados pela forma como cada um afeta o risco e o retorno da sua carteira.

Vamos ver alguns exemplos reais? Alguns bancos e corretoras oferecem tabelas ou gráficos que mostram o desempenho da carteira de investimentos dos clientes.

Uma dessas corretoras costuma pedir para que seus clientes divulguem esse pequeno gráfico abertamente nas redes sociais. Certamente isso faz parte de alguma estratégia de marketing online.

Faz algum tempo que me deparei com esse tipo de postagem e guardei algumas dessas imagens públicas para usar como exemplos neste artigo sobre retorno e risco nas carteiras de investimentos das pessoas.

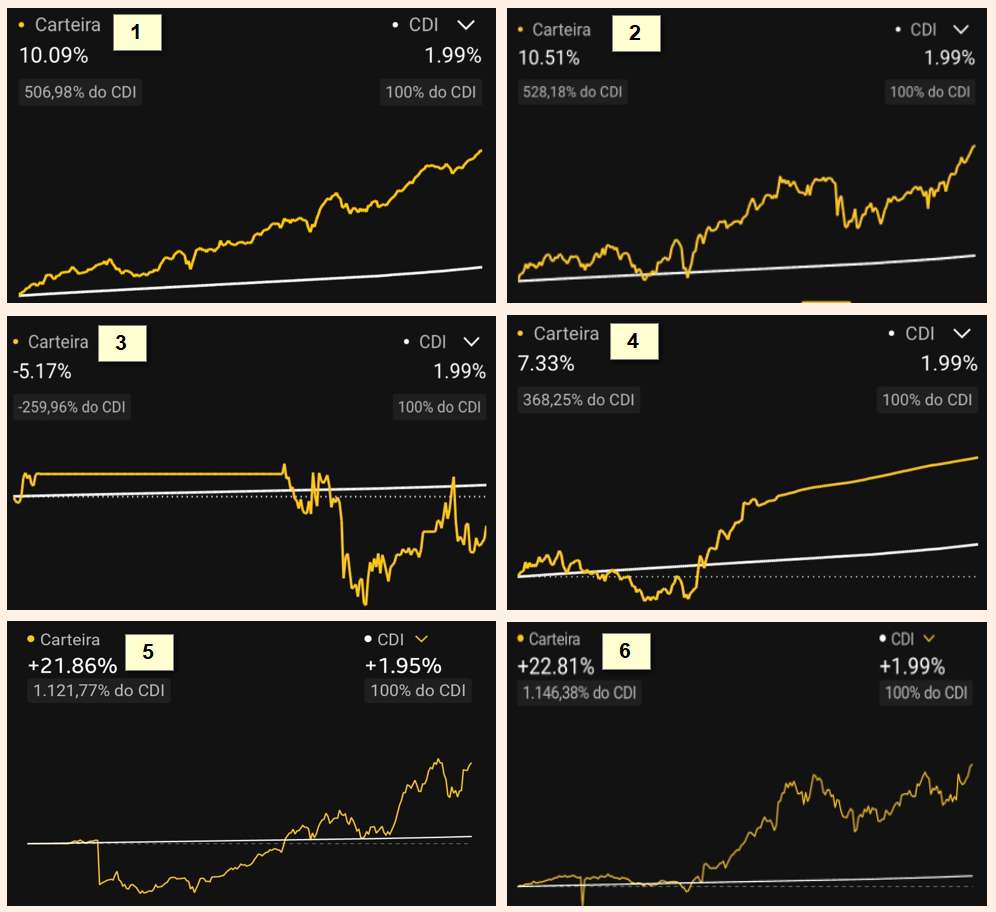

Logo abaixo você tem o desempenho dos últimos 12 meses (linha amarela), em alguma janela de tempo entre 2020 e 2021, de seis carteiras de investimentos de pessoas desconhecidas que foram compartilhadas por elas mesmas de forma pública nas redes sociais. A linha branca é o desempenho dos últimos 12 meses do CDI ou de um investimento que rende 100% do CDI (clique na imagem para ver maior).

Não sabemos quais investimentos fazem parte das carteiras dessas pessoas, mas podemos observar que esses conjuntos de investimentos produzem diversos níveis de volatilidade (riscos) para diversos retornos. Quem tem um pouco de experiência consegue imaginar quais investimentos essas pessoas tinham na carteira olhando os gráficos.

A carteira 1 parece ser a mais equilibrada com relação ao retorno e o risco sofrido (10,09% em 12 meses). Provavelmente a carteira possui ativos de renda fixa e ativos de renda variável descorrelacionados e/ou com correlação negativa, ou seja, quando o preço de um ativo estava em baixa o outro estava em alta. Veja que a carteira 1 captura o movimento de alta dos ativos em uma trajetória “mais comportada”, sem variações intensas no saldo da carteira (volatilidade) no decorrer do tempo.

Já a carteira 2, que teve retorno próximo da anterior (10,51% em 12 meses), parece ser composta por metade de renda fixa (50%) e metade de algum ativo de renda variável que segue o comportamento do Índice Bovespa. O resultado dessa combinação foi a redução da volatilidade, mas mantendo uma forte correlação com o Índice Bovespa que produziu instabilidades maiores que as vistas na carteira 1.

Parece que a carteira 3 estava com todo o dinheiro parado na conta da corretora sem qualquer rendimento por muitos meses Provavelmente essa pessoa estava esperando o momento que considerava adequado para investir em renda variável. É muito provável que tenha comprado ativos correlacionados com a bolsa justamente no topo de janeiro de 2021.

O dono(a) da carteira 4 vivenciou momentos negativos nos primeiros meses e após recuperar as perdas provavelmente retirou a renda variável da carteira e concentrou seus investimentos na renda fixa. É possível que tenha investido em renda fixa prefixada ou uma mistura de prefixados e pós-fixados devido ao seu crescimento estável e acima do CDI.

As carteiras 5 e 6 são exemplos de carteiras compostas por ativos com grande volatilidade. Muito provavelmente a relação risco/retorno não foi boa, ou seja, para cada 1% de retorno a carteira sofreu um percentual muito elevado de volatilidade. Existem cálculos que podemos fazer para identificar se existe uma boa relação de risco e retorno. Uma boa carteira de investimentos tem como base essa relação e as decisões envolvem como cada ativo agrega retorno enquanto reduz o risco da carteira.

Geralmente as pessoas não encaram seus investimentos como se fossem gestoras de uma carteira, ou seja, como se fossem donas do seu próprio “fundo pessoal de investimentos“. Elas costumam lidar com os investimentos de forma isolada. Devemos imaginar uma carteira de investimentos como um blend de café ou de uvas para a produção de vinhos.

Se você gosta de cafés ou vinhos provavelmente já entende o conceito de blend (combinação). Existem uvas e cafés de diversos tipos com características únicas, algumas boas outras nem tanto quando estão isoladas. Existem pessoas que são especializadas em combinar frutos diferentes, em proporções diferentes, com o intuito de formar um produto final único que alie as melhores características presentes em cada fruto. Com isso você terá um blend ou uma mistura com características únicas, muitas vezes melhores que as dos frutos isoladamente.

Outra forma de entender seria imaginar um limão, açúcar, água e gelo. São quatro elementos totalmente diferentes quando avaliados isoladamente. Nenhum é melhor que o outro. Quando os combinamos nas proporções corretas teremos uma bebida aromática, gelada, refrescante, doce e acida ao mesmo tempo.

Nos investimentos é a mesma coisa. Existem os investimentos com suas características, qualidades e defeitos. Nem sempre um investimento é melhor que o outro. Quando esses investimentos são combinados em determinadas proporções temos a formação de uma espécie de blend, uma “mistura” de investimentos que gera retornos e riscos diferentes que chamamos de carteira de investimentos. Uma boa carteira é equilibrada, assim como uma boa limonada, um bom vinho ou um bom café.

Lidar com os seus investimentos de forma isolada pode não ser tão eficiente. Se você comprar todos os investimentos que as corretoras, bancos e seus influenciadores recomendam você provavelmente terá uma combinação de carteira desequilibrada. Sua carteira de investimentos se tornará uma espécie de “salada de frutas indigesta” que tenta combinar limões, tomates, azeitonas, cafés, uvas e uma série de frutos que, embora possam ser excelentes, não combinam entre si. Não importa se você comprou o melhor café do mundo, o melhor tomate e os melhores limões. Se você fizer a combinação errada o resultado será terrível. Assim acontece com carteiras desequilibradas feitas de investimentos que podem ser bons isoladamente, mas que não combinam juntos.

O ideal seria você montar uma carteira onde os investimentos trabalham em conjunto para melhorar algum aspecto da carteira. Esse trabalho integrado pode melhorar a relação entre o retorno obtido para o nível de risco assumido.

Continue estudando este tema. Conheça o meu novo livro que ensina a montar carteiras de investimentos diversificadas.

Gostou deste artigo? Continue aprendendo em 2 passos:

- Inscreva-se clicando aqui e receba um e-mail semanal com os conteúdos inéditos e gratuitos que produzimos.

- Junte-se à nossa comunidade! Participe do nosso grupo no Whatsapp (clique aqui) ou Telegram (clique aqui) e seja o primeiro a saber sobre novos conteúdos.

Aprenda a fazer seu dinheiro trabalhar para você com nossos livros sobre investimentos: