Sempre que você estiver diante de qualquer investimento deve refletir sobre qual a probabilidade desse investimento dar errado e, se der errado, as perdas serão altas ou baixas?

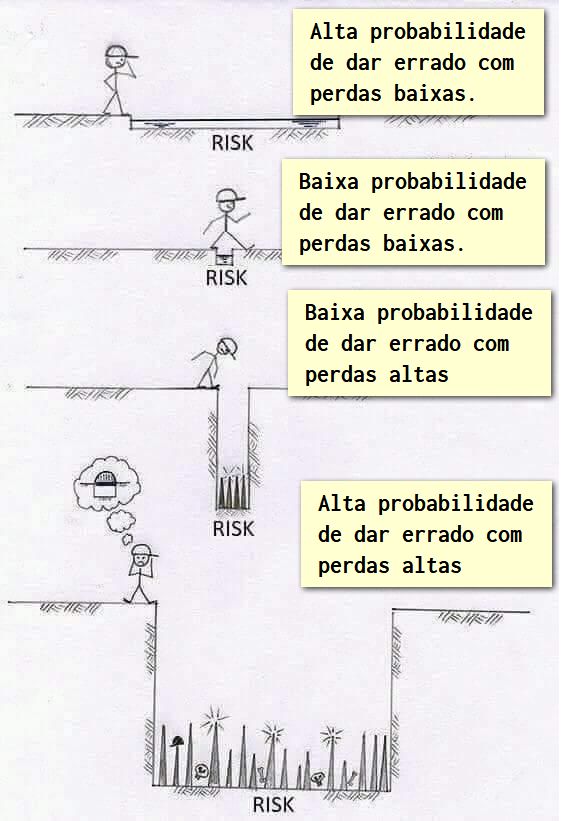

Um leitor do Clube dos Poupadores me enviou esse desenho que parece bem didático e trata dessa questão.

Vamos considerar que cada figura representa a oportunidade de conquistar um determinado ganho que está do outro lado de um obstáculo.

Quanto maior a distância que precisamos saltar, menor a probabilidade de sucesso. Quanto mais profundo e perigoso for o buraco, maior a perda se falhar.

Para obter esse ganho você precisa tomar a decisão.

Alta probabilidade de dar errado com perda baixa

Na primeira imagem (de cima para baixo) temos uma alta probabilidade de erro para esse salto já que o pulo necessário parece ser muito longo. Só que se você cometer um erro, a queda será pequena e suas perdas também. Podemos dizer que você pode tentar inúmeras vezes até acertar, sem prejuízo significativo nas vezes que errar.

Em um investimento de renda variável isso equivale a realizar a compra de um ativo qualquer estabelecendo um “stop” muito curto, ou seja, uma saída do investimento no menor recuo. Exemplo: você compra uma ação por R$ 100,00 e estabelece uma venda com perdas se o preço cair abaixo de R$ 99,50 (sinalizando um erro na sua decisão de compra). Sua perda será de 0,50% se o preço cair ao invés de subir após a compra. Nessa situação você provavelmente vai errar várias vezes perdendo R$ 0,50 por ação em cada erro cometido. Veja que a probabilidade de perder é alta já que você terá um “stop é curto”, mas se perder você perderá pouco permitindo tentar muitas vezes até acertar.

Baixa probabilidade de dar errado com perda baixa

Na segunda figura a probabilidade de dar errado e as perdas são pequenas. Exemplo: seria o equivalente a comprar um investimento de renda fixa dentro do limite garantido pelo Fundo Garantidor de Créditos. Você investiu menos de R$ 250.000,00 na poupança, CDB, LCI ou LCA de um banco. Esse banco quebrou e depois de 6 meses você recebeu o valor investido com os juros até a quebra do banco. Você acabou perdendo apenas os rendimentos dos 6 meses que esperou, após o banco quebrar, para receber o dinheiro.

Baixa probabilidade de dar errado com perda alta

Na terceira figura a probabilidade de você cometer um erro dando um salto tão curto é muito pequena, mas se você errar as perdas serão grandes podendo ser perda total.

Em um investimento podemos imaginar a compra de uma debênture ou CRI. Por se tratar de uma renda fixa é quase certo que você terá sua remuneração conforme combinado. Exemplo: receber inflação (IPCA) mais uma taxa fixa de juros de 6% ao ano. O problema ocorre se a empresa que emitiu a debênture quebrar e deixar de pagar os juros. Você dificilmente conseguirá se desfazer dessa debênture e existe ainda o risco de perder o valor principal investido se a empresa quebrar.

Alta probabilidade de dar errado com perda alta

Aqui temos o pior dos mundos. Neste caso provavelmente dará errado e neste erro sua perda será alta. Na renda variável existem muitos investimentos considerados especulativos ou de alto risco que podem apresentar elevado risco de perda. Para esses investimentos você só deve destinar aquela quantia que você aceita perder se der tudo errado.

O grande erro

O maior erro que pode ocorrer nos investimentos é quando a pessoa acredita que está diante de um investimento com baixa probabilidade de dar errado e baixas perdas quando na verdade está diante de um investimento com alta probabilidade de dar errado e perda alta ou total

Também existe a questão da remuneração. Riscos pequenos com perdas pequenas remuneram menos quando você acerta enquanto riscos elevados com elevadas perdas devem remunerar mais.

Quando for investir procure informações para compreender os riscos envolvidos. É importante que exista um boa relação de retorno por unidade de risco corrido. Eu falo sobre a matemática simples envolvida nessa decisão no livro sobre carteiras de investimentos.

{kind=link}

{kind=link}

{kind=link}