A solução para quem não tem tempo ou conhecimento para investir. Essa foi a promessa que recebi por e-mail neste fim de semana de uma casa de análise, uma das muitas casas que vendem assinaturas mensais de relatórios com recomendações de investimentos.

No caso se trata de uma casa de análise que foi comprada por uma corretora recentemente. Nos últimos anos, bancos e corretoras iniciaram um movimento de compra de jornais, revistas, sites de notícias e agora de casas de análise.

Isso reforça a importância do esforço individual do pequeno investidor para conquistar o conhecimento necessário para investir de forma livre e independente.

O e-mail que recebi começa destacando um problema enfrentado por todos os pequenos investidores que é a falta de tempo e conhecimento para tomar decisões sobre investimentos.

Logo no segundo parágrafo do e-mail, a casa de análise apresenta a solução: investir na carteira de fundos de investimentos recomendados pela casa, pois você teria “gestores profissionais olhando diariamente para as grandes oportunidades de lucro”.

O e-mail destacou “4 vantagens” que teríamos investindo em uma carteira de fundos geridos por profissionais recomendados pela casa. Só que no meu entendimento já faz tempo que essas vantagens deixaram de ser exclusividade dos gestores dos fundos. Qualquer pequeno investidor tem acesso a essas vantagens atualmente. Seguem as vantagens e os meus comentários.

- Investir pouco e aumentar o investimento aos poucos. Já faz tempo que você não precisa de muito dinheiro para investir em qualquer classe de ativos.

- Mais chances de diversificar seu investimento do que se estivesse sozinho. Nunca antes existiu tantas chances de diversificação para o pequeno investidor como agora, principalmente depois do crescimento das corretoras independentes, dos lançamentos de ETFs e abertura dos BDRs na bolsa brasileira.

- Acessar oportunidades de investimento que um investidor pessoa física não consegue. Hoje, praticamente tudo que um gestor de fundos faz o pequeno investidor pode fazer. Felizmente as barreiras que existiam antes estão caindo. Muitos investimentos que eram restritos aos chamados “investidores qualificados” podem ser feitos por qualquer pessoa. Tudo hoje é uma questão de querer ou não querer ter o conhecimento para acessar as oportunidades.

- Praticidade de não precisar ficar atualizando sempre a sua carteira. Muitas vezes carteiras simples e passivas conseguem desempenhos próximos ou até melhores que carteiras geridas por profissionais ativamente, principalmente no longo prazo. Vou mostrar exemplos neste artigo.

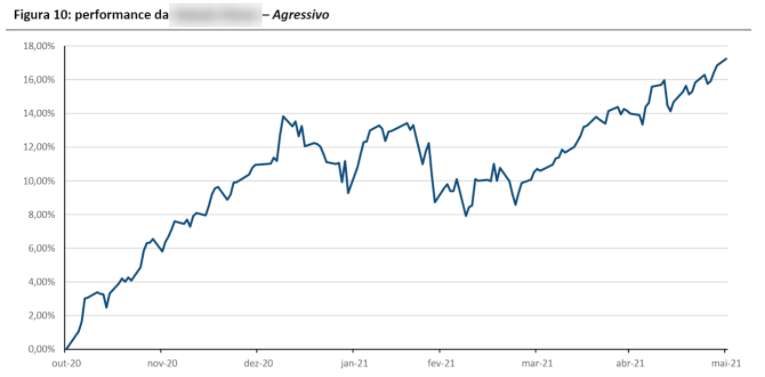

No e-mail a casa de análise apresentou gráficos de desempenho de carteiras que eles recomendam compostas por fundos de investimentos de gestores profissionais. Existia uma carteira conservadora que rendeu 4,86%, uma moderada que rendeu 9,22%, uma carteira arrojada que rendeu 12,28% e uma agressiva que rendeu 17,24%. Todos esses resultados foram entre outubro de 2020 e maio de 2021, mas não informaram o dia exato e isso pode fazer muita diferença (vou comentar mais na frente).

Então surgiu em mim a seguinte dúvida: Seria possível montar uma carteira bem simples, composta por poucos ativos e com gestão passiva para superar o desempenho dessa carteira de fundos selecionados de gestores profissionais?

Para acabar com essa curiosidade resolvi fazer algumas simulações no fim de semana para compartilhar com você.

Você que é nosso leitor assíduo e que tem seu e-mail inscrito aqui, sabe que recentemente escrevi um novo livro que ensina a simular e montar carteiras de investimentos diversificadas com muita simplicidade. Existem simuladores que acompanham o livro e ensinamentos que permitem descobrir o desempenho, volatilidade, relação de risco e retorno e outros dados de carteiras montadas por você com total liberdade.

Então resolvi usar os conhecimentos e as ferramentas do livro para simular carteiras bem simples utilizando apenas 3 ou 4 ativos que qualquer pequeno investidor pode encontrar com nas corretoras e nos bancos.

Carteira dos gestores profissionais

Mas primeiro precisamos entender o gráfico da carteira apresentada no e-mail da casa de análise como sendo da carteira que teve o melhor desempenho entre outubro/2020 e maio/2021. Nota: ocultei o nome da casa de análise pois meus objetivos aqui são educativos e não quero expor a empresa que apenas faz o seu trabalho e atende as demandas das pessoas. Depois vou falar sobre o que as pessoas demandam.

Clique no gráfico caso queira ampliar.

O resultado da carteira do tipo “agressiva” no período foi de 17,24%. Não tenho como saber quais ativos faziam parte da carteira, pois é justamente isso que as casas de análise vendem para seus assinantes. No caso o custo era de R$ 948,00 por ano.

Mas com um pouco de experiência é possível observar o gráfico e concluir que a carteira era composta por uma grande parte de renda variável de correlação positiva com o Índice Bovespa.

Também por experiência, suspeito que a pessoa que montou o gráfico do e-mail tenha cometido algum erro com relação ao nome dos meses que aparecem no eixo inferior do gráfico. Parece existir uma diferença de 1 mês entre o desempenho que aparece no gráfico (linha azul) e o nome do mês que aparece eixo inferior. Em outras palavras, eu acho que a linha azul começa no final de outubro ou início de novembro e termina no final de maio ou início junho. Se não for um erro é possível que a casa de análise utilize outro padrão nos seus gráficos, pois geralmente o eixo de tempo mostram o início de cada mês e não o final de cada mês.

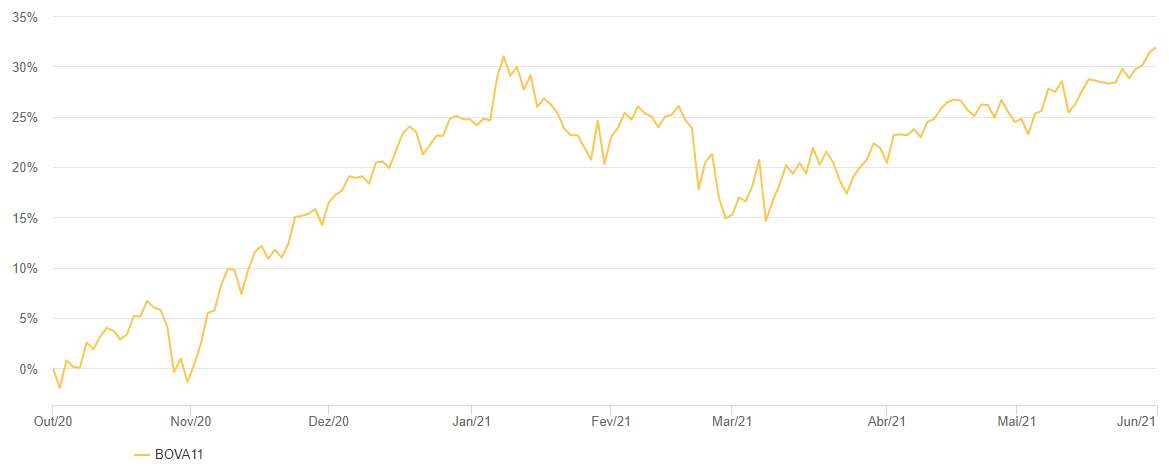

Posso dizer isso ao comparar o gráfico da carteira agressiva da casa de análise e o Índice Bovespa. Logo abaixo temos o gráfico do BOVA11 que reflete o desempenho do Índice Bovespa e de qualquer fundo que tenha o objetivo de seguir esse índice entre o primeiro dia de outubro e o primeiro dia de junho.

Para tirar a dúvida, na figura abaixo, fiz uma sobreposição de imagens com a desempenho da carteira da casa de análise (linha azul) sobre o desempenho do BOVA11 (linha amarela) do gráfico anterior. A carteira é correlacionada com o Índice Bovespa mas os meses que aparecem nos eixos estão deslocados ou se referem ao último dia de cada mês e não ao primeiro dia de cada mês. Pode ser um erro da casa de análise ou pode ser que eles usem algo fora do padrão.

Como os simuladores que utilizo mostram o início de cada mês e não o final de cada mês no seu eixo de tempo, você verá na simulação que fiz (a seguir) o mês de novembro/2020 até junho/2021, com o gráfico iniciando no último dia de outubro até o último dia de maio.

Simulação de carteira simples (60/40)

Então montei uma carteira simulada com 60% do patrimônio investido em renda variável e 40% em renda fixa. A carteira 60/40 é tradicional e muito conhecida no mundo inteiro. Não é considerada uma carteira agressiva, pois quase metade da carteira está na renda fixa. Ela é vista como uma carteira moderada ou entre moderada e arrojada.

Na simulação que fiz os 60% de renda variável estão divididos em 30% da carteira em BOVA11 e 30% em SMAL11. Como você deve saber, BOVA11 é um ETF (fundo negociado em bolsa) que investe em mais de 80 ações das maiores empresas da bolsa brasileira e que fazem parte da carteira teórica do Índice Bovespa. Já o ETF SMAL11 investe em mais de 100 ações de empresas de menor capitalização que fazem parte da carteira teórica do Índice Small Cap da bolsa brasileira. Isso significa que nossa renda variável está bem diversificada, mas só utilizamos 2 ativos de renda variável.

A nossa renda fixa será representada por um investimento que rende 100% do CDI ou algo próximo que podemos obter através de títulos como o Tesouro Selic, CDBs pós-fixados e até mesmo fundos de renda fixa.

Em resumo a carteira simulada com apenas 3 ativos ficou assim:

- 60% em renda variável:

- 30% de BOVA11

- 30% de SMAL11

- 40% em renda fixa pós-fixada que remunera 100% do CDI.

Sendo assim, se fosse uma carteira de R$ 100 mil seriam R$ 30 mil em BOVA11, R$ 30 mil em SMAL11 e 40% em renda fixa pós-fixada que paga 100% do CDI.

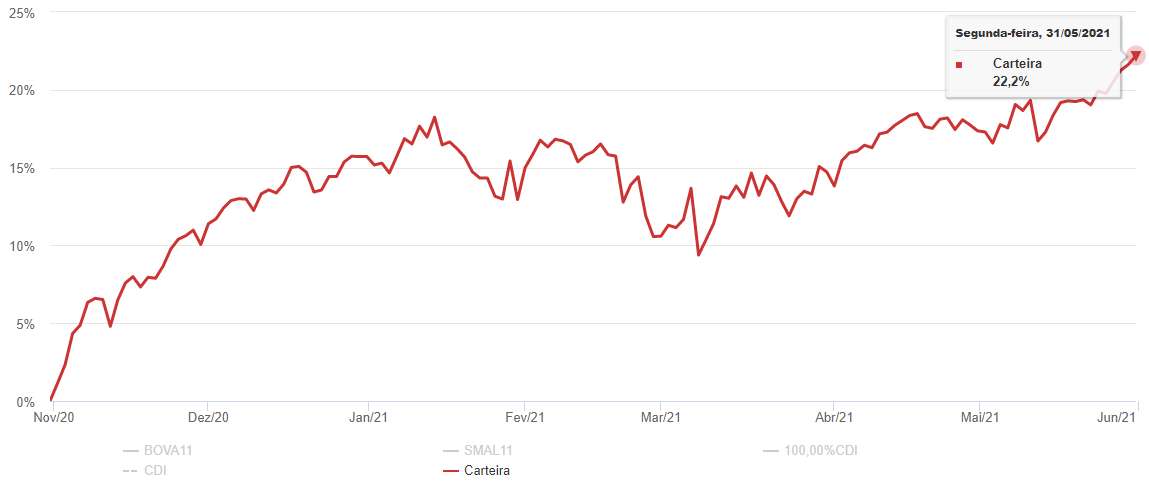

Fiz a simulação e o desempenho da carteira entre o último dia útil de outubro e último dia útil de maio foi de 22,2% como mostra o gráfico abaixo. Devemos lembrar que o resultado da melhor carteira da casa de análise foi 17,24% no período.

Não podemos esquecer que a carteira da casa de análise era composta por uma seleção de fundos administrados por gestores profissionais que passam o dia inteiro analisando o mercado para escolher os melhores ativos. Eles devem ter tomado inúmeras decisões no período para obter esse desempenho.

A carteira que simulei é passiva, ou seja, não ocorreu qualquer compra, venda ou troca de ativos no período simulado. O desempenho provavelmente teria sido ainda melhor se a carteira tivesse sido reequilibrada (reequilibrar as proporções da carteira). Não foi necessário fazer o reequilíbrio da carteira e dessa forma não ocorreu rotação de ativos ou a necessidade de monitoramento do mercado para a tomada de decisões.

A carteira que simulei só tem 3 ativos que qualquer pessoa poderia adquirir através de qualquer corretora ou banco. Esses dois ETFs são populares e estão entre os mais negociados da bolsa. Eu não precisei pagar qualquer assinatura para compor essas carteiras simplificadas. Eu não precisei pagar qualquer taxa administrativa e de performance para os gestores dos fundos.

A relação de risco e retorno calculada pelo simulador que usei foi de 1,84 nos últimos 12 meses. Isso significa dizer que para cada 1% de volatilidade o investidor foi premiado com 1,84% de retorno anual acima da taxa livre de risco (retorno da renda fixa que paga 100% do CDI).

Essa é uma boa relação de risco retorno para uma carteira tão simples. A volatilidade da carteira foi de 15,05% no período, abaixo da volatilidade do BOVA11 (22,82%) e do SMAL11 (26,01%) que fazem parte da carteira. Infelizmente a casa de análise não divulgou a volatilidade e relação de risco e retorno da carteira para que fosse possível comparar. É natural já que por falta de conhecimento as pessoas não entendem e não ligam para volatilidade e sua relação com o retorno.

Agora vamos simular outra carteira para tentar melhorar a relação de risco retorno da primeira carteira que simulamos. Fiz uma pequena mudança na carteira que também é muito tradicional. Eu adicionei um ativo correlacionado ao dólar que no caso foi o IVVB11. Esse ETF negociado na bolsa brasileira investe no IVV que é um ETF negociado na bolsa americana e que por sua vez investe nas 500 ações que fazem parte do Índice S&P500. É uma forma fácil e barata de diversificação internacional disponível na bolsa brasileira. A composição da carteira simulada ficou assim:

- 60% de renda variável:

- 30% de BOVA11

- 30% de SMAL11

- 15% de IVVB11

- 25% de renda fixa pós-fixada que remunera 100% do CDI

Veja que agora temos 75% da carteira em renda variável e 25% em renda fixa. Agora sim temos uma carteira mais agressiva enquanto a outra poderia ser classificada como arrojada. O resultado da simulação foi uma performance de 24,63%.

Nesse exemplo conseguimos melhorar a relação de risco e retorno para 2,17 nos últimos 12 meses, ou seja, para cada 1% de volatilidade (risco) temos 2,17% de retorno anual acima do retorno de um investimento que paga 100% do CDI. A volatilidade ficou em 15,03%, ou seja, conseguimos melhorar o retorno da carteira sem aumentar a volatilidade (que é uma medida de risco).

Então minha conclusão é a de que foi possível superar a carteira de fundos selecionados através de uma carteira muito simples. É claro que não existe garantias de que será sempre assim, mas para o período proposto foi possível superar com facilidade.

Uma carteira composta somente por BOVA11 resultaria em 33,74% no mesmo período. Se fosse somente SMAL11 seria de 38,55%. Se fosse somente em IVVB11 seria de 17,47%. O retorno seria maior sem a renda fixa, mas a volatilidade também seria bem maior. A proposta de uma boa carteira é entregar bom retorno para cada ponto percentual de volatilidade.

A casa de análise termina o e-mail que recebi com as seguintes frases: Já pensou o que você faria se em pouco mais de 8 meses tivesse tido um rendimento de mais de 17%? E tudo isso sem precisar ter que gastar tempo fazendo a gestão diária dos seus investimentos. Você pode ficar despreocupado com essa parte, porque tem um time de profissionais cuidando disso para você.

Como educador financeiro eu posso terminar esse artigo educativo com as frases: Já pensou o que você faria pelo resto da sua vida se tivesse o conhecimento para montar e simular carteiras livremente, sem depender das recomendações de terceiros, sem precisar de casas de análise e de fundos de investimentos que cobram taxas elevadas para fazer aquilo que você mesmo poderia fazer com simplicidade? Carteiras simples podem ser geridas com simplicidade, sem preocupações, sem a necessidade de um time de profissionais, pois você só precisa fazer o reequilíbrio das proporções da carteira poucas vezes por ano.

Esclarecimentos finais:

Não é o meu objetivo condenar, criticar ou discriminar o trabalho de casas de análise e dos gestores de fundos de investimentos. Existe demanda para tudo nesse mundo. Essas empresas apenas vendem honestamente aquilo que as pessoas demandam.

Como educador eu posso afirmar que nem tudo que as pessoas demandam é o que elas realmente precisam. Meu papel aqui é criticar o que as pessoas demandam e mostrar para elas o que realmente precisam. Aprender é o que todos nós precisamos, pois o conhecimento nos liberta.

Vou ilustrar melhor essa ideia.

Quando você aprende a descascar tangerinas, você não precisa mais pagar caro por tangerinas descascadas, como mostra a figura abaixo. É claro que se você demandar, alguma empresa vai aparecer oferecendo o que você demandou com facilidade e comodidade. Isso tem preço.

O maior preço é o de perder a capacidade de descascar suas tangerinas. Imagine depender dos outros até para comer tangerinas. Você ganha comodidade, fica dependente e perde liberdade. As empresas apenas vendem as facilidades que você demandou.

Como educador o meu papel é mostrar para você a vantagem que existe em aprender a fritar os seus próprios ovos. Não existem pessoas neste mundo que não sabem fritar ovos. Existem pessoas que não querem aprender a fritar ovos e isso é muito diferente. Para essas pessoas que não querem aprender existem empresas que honestamente cobram para fritar e congelar os ovos para você.

Não tenha dúvida que recomendar ou vender tangerinas descascadas e ovos congelados fritos é mais lucrativo do que ensinar você a se virar sozinho(a).

Então não espere que apareçam muitas pessoas ou empresas motivadas a mostrar para você que é possível ser mais livre e independente no momento de investir. Quem mais ganha quando você se torna independente é você mesmo.

Para os que querem aprender mais eu recomento a leitura do meu novo livro sobre como simular e montar carteiras de investimentos diversificadas e simples, visite aqui. Conheça também todos os livros sobre investimentos que já escrevi visitando aqui.

Nos próximos artigos vou continuar minha série sobre carteiras de investimentos por entender que é importante falar sobre isso.

Por fim é sempre bom lembrar aos novos leitores que não estou recomendando para você a compra dos ativos que utilizei como exemplos didáticos para ilustrar este artigo. Todos os investimentos possuem riscos, principalmente os de renda variável e cabe a você decidir sobre eles e sobre o seu gerenciamento de risco. Outro ponto importante é que desempenho passado não garante desempenho futuro. Simulações nos falam sobre probabilidades e estatísticas e não sobre previsões do futuro.

Gostou deste artigo? Continue aprendendo em 2 passos:

- Inscreva-se clicando aqui e receba um e-mail semanal com os conteúdos inéditos e gratuitos que produzimos.

- Junte-se à nossa comunidade! Participe do nosso grupo no Whatsapp (clique aqui) ou Telegram (clique aqui) e seja o primeiro a saber sobre novos conteúdos.

Aprenda a fazer seu dinheiro trabalhar para você com nossos livros sobre investimentos: