Vou comentar neste artigo a situação dos juros e da inflação após essa nova alta de 1,5 pontos percentuais que fez a taxa Selic atingir 9,25% ao ano.

O Banco Central já deixou claro que pode aumentar a Selic em mais 1,5 pontos (10,75%) na próxima reunião do Copom que terá seu resultado divulgado no dia 02/02/2022. Essa informação está no final do comunicado da 243ª reunião onde temos o texto:

“Para a próxima reunião, o Comitê antevê outro ajuste da mesma magnitude. O Copom enfatiza que os passos futuros da política monetária poderão ser ajustados para assegurar a convergência da inflação para suas metas, e dependerão da evolução da atividade econômica, do balanço de riscos e das projeções e expectativas de inflação para o horizonte relevante da política monetária (fonte).”

Vamos observar onde estamos e de onde viemos através do gráfico:

Aqui no Clube dos Poupadores temos uma ferramenta para estudar o gráfico da Meta da Taxa Selic, visite aqui. A linha azul é a Selic. A linha vermelha é a inflação dos últimos 12 meses medida pelo IPCA.

Mesmo com a Selic atingindo 9,25% ao ano ainda temos inflação de 10,67% ao ano. Isso é um problema.

Como você já deve saber, o objetivo do Banco Central é o de preservar o poder de compra da moeda, ou seja, manter a inflação dentro de um determinado limite (meta). Para 2021 o centro da meta era 3,75% com valor mínimo de 2,25% e valor máximo de 5,25%. Como podemos ver a inflação de 10,67% está 2 vezes acima do valor máximo que deveria atingir que era de 5,25% ao ano. Você pode ver as metas de inflação dos próximos anos visitando aqui.

No Clube dos Poupadores temos um gráfico que monitora as expectativas do mercado financeiro com relação a inflação nos próximos 2 anos. Esses dados são retirados de uma pesquisa semanal (Relatório Focus) que o Banco Central faz junto a mais de 100 instituições financeiras. Essas instituições possuem equipes que passam o dia tentando projetar qual será a inflação, juros e outros indicadores no futuro com o objetivo de tomar decisões de investimento. Para entender como o gráfico de expectativas de inflação funciona e acessar o gráfico atualizado visite aqui.

Podemos ver que as expectativas no dia em que escrevi esse artigo era a de que teremos uma queda na inflação a partir de janeiro de 2022. Se isso realmente acontecer será possível parar a alta dos juros por algum tempo antes da decisão de continuar a alta ou iniciar um ciclo de redução dos juros.

É importante lembrar que as expectativas sobre o futuro mudam todas as semanas e o gráfico também sofre mudanças. Em 2022 teremos eleições e as eleições no Brasil costumam ser conturbadas. É importante ampliar os seus estudos e o seu conhecimento para gerenciar a sua carteira de investimentos em tempos difíceis.

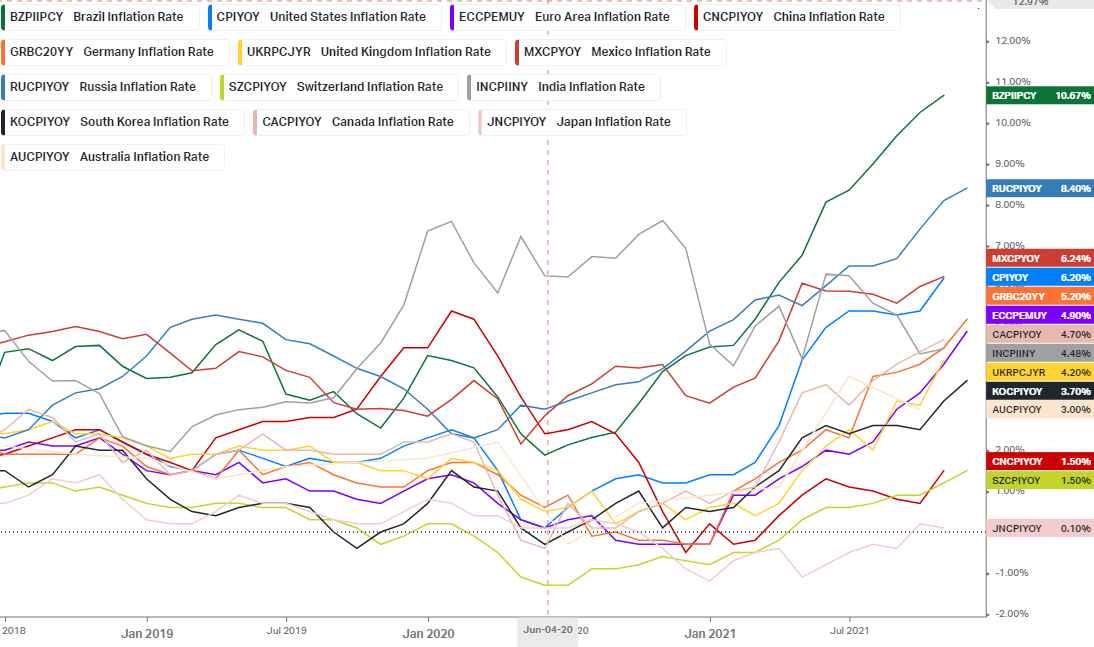

No gráfico abaixo, que também está disponível no Clube dos Poupadores, visite “Gráfico de Inflação no Mundo” temos dados sempre atualizados comparando a inflação brasileira (linha verde com o código BZPIIPCY) com a inflação em outros países. A linha pontilhada vermelha que destaquei sobre junho de 2020 marca o momento de disparada da inflação no Brasil.

Veja que esse movimento de alta também ocorreu em vários países e se intensificou muito em 2021. Os combustíveis são bons exemplos de um tipo de produto consumido no mundo inteiro e que impacta a inflação de todos os países. Aqui no Clube temos um ranking mundial do preço da gasolina onde podemos observar que a gasolina no Brasil, mesmo estando muito cara para os padrões brasileiros, não está entre as mais caras do mundo em dólares. O grande problema está na desvalorização da nossa moeda.

A inflação faz o nosso dinheiro perder o seu poder de compra e isso é preocupante. Usando a nossa calculadora de juros reais, você verá que 9,25% de juros com uma inflação de 10,67% resulta em -1,28% ao ano. Isso significa que mesmo com toda a alta dos juros ele é insuficiente para produzir juros acima da inflação caso ela não inicie uma trajetória de queda nos próximos meses.

A história contada no vídeo abaixo nos lembra como é triste para qualquer pessoa ter projetos e sonhos e depois de poupar uma boa quantidade de dinheiro por muito tempo perceber que todo o esforço não será recompensado por culpa da inflação. Por este motivo é muito importante dedicar tempo aprendendo a investir para obter resultados consistentes acima da inflação.

Temos um gráfico que mostra o histórico de juros, inflação e os juros reais (veja aqui). A linha preta no gráfico abaixo representa o juro real. O juro real é o que sobra depois que descontamos a inflação do juro nominal (taxa Selic). Veja que ele está negativo desde o segundo semestre de 2020. A linha azul representa a Selic que se manteve na casa dos 2% por muito tempo, mesmo com juro negativo destruindo as economias das pessoas.

Veja logo abaixo como ficará nosso ranking mundial de juros reais (fonte da tabela). Em breve ela estará atualizada na página, mas logo abaixo fiz uma versão atualizada para o artigo. A coluna “juros” mostra os juros reais ou o equivalente a taxa Selic de cada país. A coluna “juros reais” mostra o resultado dos juros menos a inflação do país utilizando o mesmo cálculo que temos na calculadora de juros reais.

Podemos constatar na tabela acima que as principais economias estão com juros reais negativos. Isso significa que o dinheiro de praticamente todos os países está perdendo poder de compra em moeda local, mesmo quando aplicado em investimentos locais de renda fixa como títulos públicos emitidos por estes países.

Se o juro real no Brasil voltar para o campo positivo isso pode atrair parte desses investimentos que rendem negativamente no exterior. Isso ajudará nosso câmbio e teremos menos pressão inflacionária. A bolsa também pode se beneficiar, especialmente se a inflação voltar para níveis próximos da meta. Mas como falei anteriormente, 2022 será o tradicional ano de bagunça eleitoral.

Renda Variável e Juros Futuros

Já mostrei em artigos anteriores que existe uma grande relação entre o desempenho da renda variável e os juros futuros. É possível monitorar o comportamento do juro futuro através dos gráficos de contratos de DI futuro, veja aqui. Essas taxas são utilizadas pelos bancos e até mesmo pelo Tesouro para definir a taxa de juro dos títulos públicos e demais investimentos de renda fixa prefixada e indexada ao IPCA. Os investidores também utilizam os juros futuros nos cálculos que avaliam o valor justo das ações e dos fundos imobiliários (veja sobre o cálculo de fluxo descontado).

Na figura abaixo, retirada desse gráfico aqui, temos o comportamento da taxa do DI que vence em 2024. Veja a forte alta na segunda metade de 2020, mesmo período em que a inflação disparou enquanto o Banco Central decidiu deixar a Selic em 2% ao ano gerando juros reais negativos. Juros futuros em tendência de alta sinaliza o mercado precificando risco, inflação e juros maiores no futuro.

Veja que desde novembro de 2021 os juros futuros estão em pequena queda após atingirem patamares próximos de 13% ao ano. Se você investe em renda fixa prefixada deve ter visto muitos bancos oferecendo CDBs com juros acima de 13% ao ano e o próprio Tesouro Direto oferecendo prefixados que vencem em 2024 com taxas acima de 12% ao ano.

Agora temos no Clube dos Poupadores uma tabela que permite ver os preços e taxas de todos os títulos com um gráfico que cria uma curva dos juros pagos por todos os prefixados e indexados ao IPCA. Visite Tabela de Taxas e Preços dos Títulos Públicos com Gráfico. Veja como estava o gráfico quando escrevi esse artigo. Para entender como funciona a curva de juros visite aqui.

Se os juros futuros iniciarem um ciclo de queda, como consequência de uma expectativa do mercado de que a inflação e os juros devem cair nos próximos meses, isso será positivo para a bolsa de valores e para os fundos imobiliários. Se os juros futuros continuarem sua trajetória de alta, junto com a inflação, teremos mais pessimismo nos investimentos de renda variável.

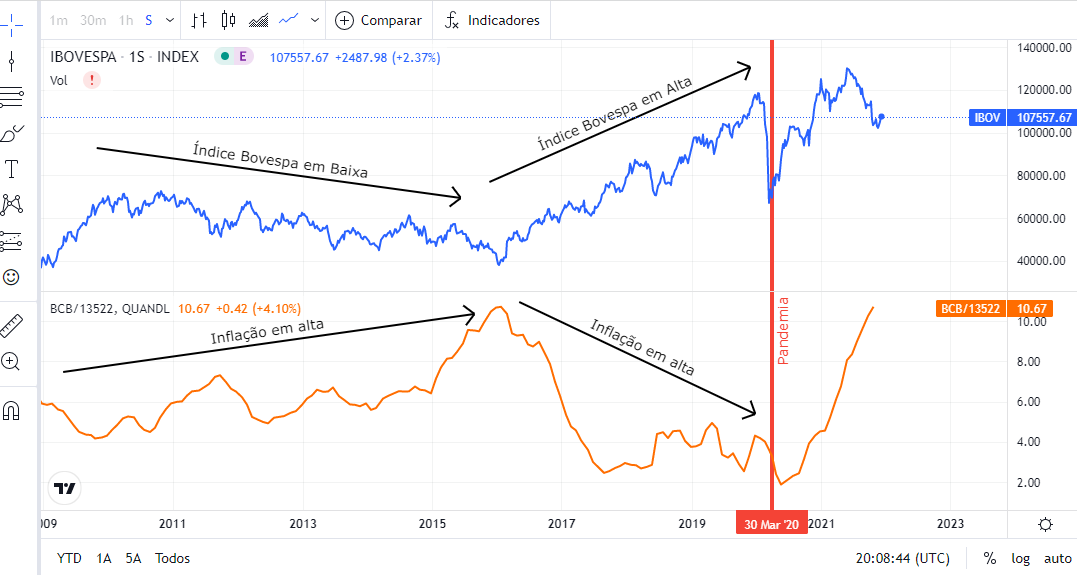

O gráfico do índice Bovespa logo abaixo, que fiz através dessa ferramenta aqui, nos ajuda a entender que taxas crescentes de inflação não combinam com bolsa de valores (renda variável) em tendência de alta. Após a pandemia tivemos uma disparada da inflação enquanto a bolsa se recuperava.

Essa recuperação se manteve enquanto o Banco Central forçou a manutenção da Selic em 2%, permitindo juros reais negativos (inflação muito acima da taxa básica de juros). Esse ambiente de juros reais negativos forçou a manutenção de grandes parcelas das carteiras de investimentos das pessoas na renda variável, na esperança de que poderia superar a inflação por algum tempo.

Caso queira se aprofundar em todos esses temas eu recomendo que você dedique algum tempo lendo os meus livros sobre os mais diversos tipos de investimentos. Nesses livros existe mais espaço para explicar esses temas do básico até o nível mais avançado. Todos acompanham gráficos, simuladores e diversas ferramentas para que você aprenda a investir por conta própria.

{kind=link}

{kind=link}

{kind=link}