O ‘come-cotas’ é o apelido de um imposto cobrado pelo governo federal, que realiza a cobrança antecipada de impostos sobre os lucros dos investidores em fundos de investimento semestralmente. Isso significa que o governo recolhe uma parcela dos ganhos antes mesmo que o investidor possa resgatá-los.

A cobrança é automática. O governo literalmente tira dinheiro do seu fundo de investimentos sempre no último dia útil dos meses de maio e novembro.

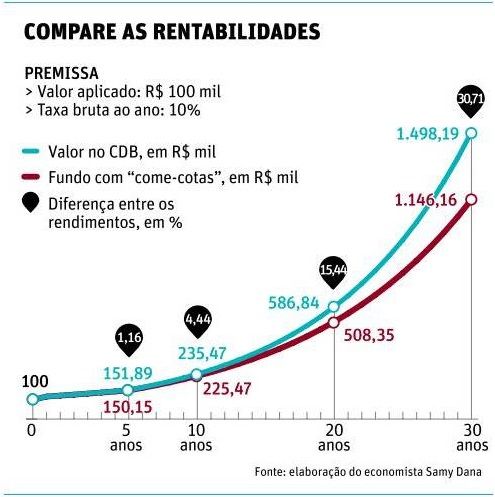

Veja essa simulação:

A simulação acima está considerando um valor investido de R$ 100 mil e rentabilidade de 10% ao ano tanto em um fundo como no CDB. Em cinco anos, o montante do CDB fica 1,16% acima dos fundos. Para dez anos, essa diferença sobe para 4,44% e chega a 30,71% em 30 anos.

O desconto do imposto antecipado reduz a quantidade total do investimento que receberá o efeito dos juros sobre juros. Com isso os rendimentos ocorrem para um valor menor no fundo do que no CDB, que não tem “come-cotas”. Quanto mais longo for o vencimento do CDB, por mais tempo o seu dinheiro ficará no seu bolso rendendo juros antes de ser surrupiado pelo governo. Desta maneira, verifica-se que a incidência de impostos em diferentes momentos provoca efeitos perversos para as aplicações em fundos.

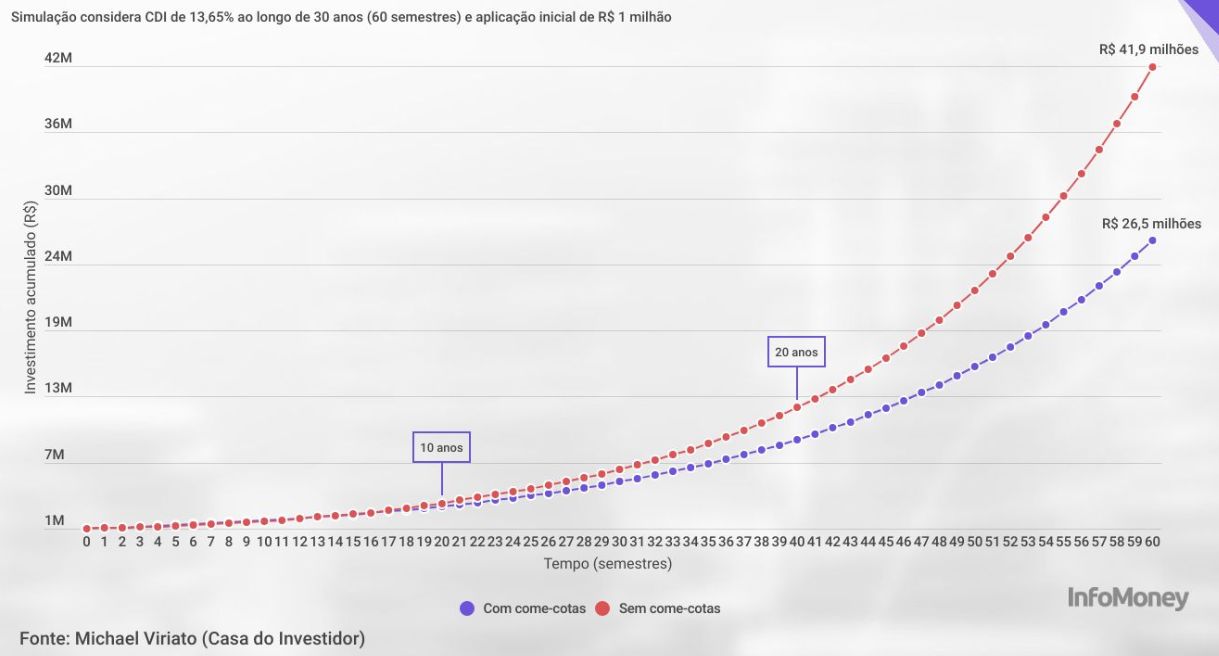

Agora temos outra simulação. A simulação considera uma aplicação inicial de R$ 1 milhão e um rendimento anual equivalente a um CDI de 13,65% ao ano mantido ao longo do tempo. No cenário com come-cotas, há a cobrança de Imposto de Renda sobre os rendimentos duas vezes ao ano. No cenário sem come-cotas, a tributação só ocorre no momento do resgate (linha vermelha).

O come-cotas é uma alíquota de 15% que incide semestralmente sobre os rendimentos dos fundos de renda fixa e multimercados. Pela simulação, depois de dez anos, o patrimônio de um investidor que tenha aplicado R$ 1 milhão em um fundo de renda fixa seria de R$ 2,98 milhões. Na outra possibilidade imaginária (sem come-cotas) chegaria a R$ 3,2 milhões, diferença de 7,5%. Em 30 anos, o patrimônio seria de R$ 26,5 milhões na carteira com incidência de come-cotas, e de R$ 41,9 milhões na que não tem come-cotas – ou seja, 58% maior.

O come-cotas é uma poderosa ferramenta de sabotagem do processo de enriquecimento das famílias.

O Come-Cotas não é aplicável, nos casos abaixo:

• Fundos de Ações ou com classificação tributária de Renda Variável (RV)

• Fundos de Debêntures Incentivadas (alíquota zero apenas para Pessoa Física)

• Fundos de Previdência

• FII – Fundos de Investimento Imobiliário

• Fundos de Investimento em Participação

Para renda fixa, quando você monta uma carteira de investimentos é possível adiar o pagamento dos impostos escolhendo ativos de prazo mais longo.

{kind=link}

{kind=link}

{kind=link}