“O dinheiro não é real, mesmo assim os pobres e a classe média trabalham pelo dinheiro. Quanto mais real você pensar que o dinheiro é, tanto mais arduamente trabalhará por ele. Já os ricos, por entenderem que ele não é real, criam o dinheiro e muitas vezes fazem isso a partir do nada.”

As frases acima não são minhas. São ideias profundas e polêmicas que fazem parte do capítulo chamado “Os ricos inventam dinheiro” do livro Pai Rico Pai Pobre do autor Robert Kiyosaki.

É difícil entender e aceitar que o dinheiro não é real nos dias de hoje, principalmente quando vivemos rodeados de pessoas que não estão preparadas para compreender isso. Falar sobre esse assunto com os seus amigos é como pedir para ser chamado de maluco.

Sempre recebo mensagens de novos leitores do Clube dos Poupadores com comentários como se eles vivessem em um universo paralelo e eu em outro. Quando falei sobre a existência de uma infinidade de investimentos que ganham da poupança, um leitor disse: “Acho que investimentos que rendem isso por mês pertencem ao reino da fantasia”. Ao falar sobre investimentos na bolsa uma leitora disse: “Continuo com a sensação que o mundo que relata, não faço parte, afinal não escuto em bares, padarias e afins nenhuma conversa sobre ações”.

Realmente as pessoas não falam sobre essas coisas na fila da padaria e quem fala parece viver no “reino da fantasia”. Vou mostrar os motivos, mas antes preciso falar sobre a diferença entre quem faz dinheiro e quem empresta dinheiro para quem faz dinheiro.

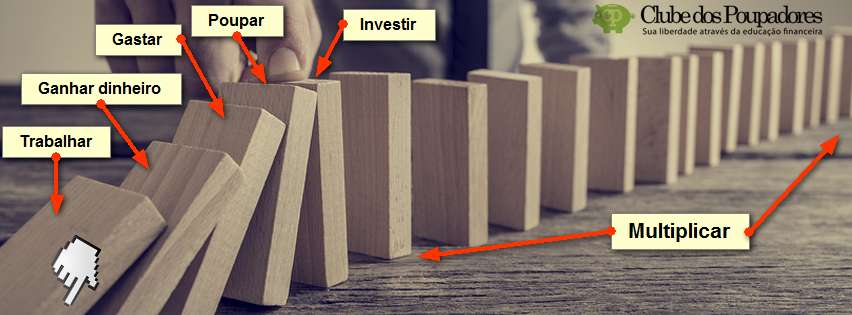

Fazer dinheiro ou emprestar dinheiro

Não faz muito tempo que aumentei a frequência de publicações de artigos sobre investimentos de maior risco. Já expliquei em artigos anteriores que diante de uma queda consistente dos juros é natural que as pessoas busquem investimentos de maior risco, como o investimento em ações, imóveis ou a abertura de um negócio próprio. Por este motivo chegou o momento de escrever mais sobre investimentos de risco, mas não significa que deixarei de falar sobre todas as outras etapas.

Investimento de risco não é necessariamente um investimento onde as pessoas perdem dinheiro. O investimento de risco é aquele onde as certezas sobre seus ganhos são menores ou menos garantidas. Só que é justamente nos investimentos de maior risco onde o dinheiro é produzido. Talvez você não tenha percebido, mas o seu emprego é um investimento de risco. Você investe seu tempo e a sua energia realizando uma atividade de valor, na esperança de que será remunerado no final do mês. Sua manutenção no emprego não é garantida, mas é neste “investimento de risco” que o seu dinheiro será produzido. O risco do investimento do seu empregador é ainda maior que o seu.

Os investimentos de risco estão relacionados com a produção de riquezas. Criar riqueza significa agregar valor que posteriormente será trocado por dinheiro. Isso é diferente de emprestar dinheiro para um intermediário (banco) que irá emprestar o seu dinheiro para quem produz riquezas (trabalhadores e donos de empresa) que terão de trabalhar para pagar juros pelo seu dinheiro. O banco ficará com uma parte desses juros, o governo ficará com outra e você receberá o que sobrar.

Quando você investe em CDB, LCI, LCA, debêntures, LC, CRI, CRA, poupança, entre outros, está emprestando dinheiro para os bancos e empresas em troca de juros.

Quando você compra ações está se tornando sócio de um negócio real, quando compra um imóvel, salas comerciais ou um terreno para alugar ou para construir está empreendendo. Quando você abre um negócio está criando riquezas agregando valor a produtos e serviços que você oferece para alguém.

Quem paga os juros dos seus investimentos conservadores de renda fixa é alguém que está utilizando esse dinheiro em alguma atividade de maior risco para produzir riquezas.

Até aquele que faz investimentos especulativos, como comprar moeda estrangeira quando ela está em queda livre ou comprar ações de uma empresa pela manhã para vender no final da tarde, está realizando uma atividade de risco que tem um valor. Assumir riscos é um valor. Essas pessoas oferecem liquidez para o mercado, ou seja, estão sempre dispostas a comprar e vender esses ativos assumindo um risco de segurar uma batata quente em momentos de incerteza. Algumas vezes esses investimentos geram ganhos e outras geram perdas.

O grande problema dos investimentos de maior risco é que eles não perdoam as pessoas despreparadas. Quanto maior o despreparo, maior o risco.

“O risco vem de não saber o que você está fazendo – Warren Buffett”.

Foi investindo em ações, imóveis e abrindo as empresas que já tive durante a minha vida que senti na pele e no bolso o que significa agir preparado ou despreparado.

Quando vejo as pessoas pelas ruas, totalmente despreparadas, falando sobre: comprar ações, comprar imóveis, abrir empresas, por terem ouvido alguém dizer que era um bom negócio, fico assustado.

Será que elas estão preparadas ou será que vão aprender da pior forma que é através dos próprios erros? Essa é a forma mais cara de aprender a investir.

Quando as pessoas estiverem conversando sobre ações nas mesas dos bares e nas filas das padarias será tarde demais para começar a investir, só que elas não sabem disso. Como mostrei em um artigo recente chamado “Teoria de Dow: Preço, Tendência e Fases” o mercado se movimenta através de tendências de alta ou de baixa e as padarias e os bares são um dos indicadores de que a janela de entrada já se fechou para os aventureiros, mas a porta de saída está aberta para quem sabe o que está fazendo.

Onde está o dinheiro do mundo

Agora veremos que as pessoas mais ricas do mundo possuem menos patrimônio do que você imagina e mesmo assim grande parte desse patrimônio não é composto por dinheiro, mas por ativos que valem dinheiro e geram mais dinheiro de forma passiva.

Você já deve ter lido notícias sensacionalistas sobre estudos que dizem que “1% da população global detém a mesma riqueza dos 99% restantes“. Isso parece assustador! As pessoas ficam revoltadas diante de tanta “injustiça”. Logo imaginam que existe alguma coisa errada com esses 1% mais ricos, sem perceberem que na verdade existe alguma coisa errada com os 99% mais pobres. O problema é que os estudos esquecem de dizer que esse 1% de ricos não possuem dinheiro. É isso mesmo que você entendeu. Eles são ricos, mas não possuem dinheiro. Muitas vezes possuem bens valiosos que não custaram tudo que valem hoje, dessa forma, não foi necessário tanto dinheiro para ter muito patrimônio.

Primeiro devemos entender o que é que andam chamando de rico.

Você provavelmente imagina que para ser rico é necessário ter milhões ou bilhões em dinheiro. Você certamente não se considera uma pessoa rica, mas é provável que faça parte desse 1% ou pelo menos dos 10% mais ricos do mundo sem saber.

Esses ricos que fazem parte do grupo de 1%, não são bilionários, segundo o estudo, eles possuem mais de US$ 760 mil (R$ 2,3 milhões) de patrimônio e isso inclui o imóvel onde essas pessoas moram, carros, terrenos, investimentos, ações e seus negócios. Tem muito senhor aposentado dono de imóvel na beira da praia de grandes cidades que tem patrimônio milionário sem nunca ter tocado em R$ 1 milhão. Existem investidores na bolsa de valores brasileira que são bilionários sem necessariamente terem investido bilhões de reais em ações (veja um exemplo). Pessoas ricas não possuem dinheiro e por isso mesmo são ricas.

Ainda com base no estudo, Para fazer parte dos 10% mais ricos do mundo basta que a soma de todo o seu patrimônio (todos os seus bens, investimentos e dinheiro) superem os US$ 68 mil ou R$ 210 mil. Se o seu patrimônio total é maior do que o preço de um apartamento popular de uma grande cidade, estatisticamente você faz parte da elite da sociedade.

Como você pode ver, é plenamente possível passar do grupo dos 90% mais pobres para os 10% mais ricos no decorrer da sua vida. Ninguém precisa se tornar um investidor da bolsa de valores, do setor imobiliário ou um empresário para fazer parte desses 10% mais abastados da população mundial. Sendo um assalariado do setor privado ou público e tendo o bom hábito de poupar para fazer investimentos com inteligência é possível acumular os R$ 210 mil de patrimônio no decorrer da vida e fazer parte dos 10% de privilegiados. O seu trabalho pode ser o seu investimento de risco, capaz de gerar as riquezas que você precisa acumular durante a vida para ter mais opções de escolha e mais liberdade neste mundo capitalista de onde não temos como fugir.

Para atingir um patrimônio acima de R$ 2.3 milhões, e fazer parte do grupo dos 1% mais ricos, será necessário que você faça os investimentos que as pessoas que estão nos bares não fazem. Observe que isso não tem relação com ter dinheiro, mas tem relação com ter coisas que valorizam com o tempo e que geram renda passivamente.

Não adianta puxar assunto na fila da padaria sobre investimentos na bolsa ou sobre como ganhar dinheiro abrindo um negócio. As pessoas que estão na fila da padaria ou no happy hour de sexta-feira nos bares da cidade provavelmente são as que trabalham pelo dinheiro dos mais riscos. Muitas passaram a vida inteira no grupo dos 90% mais pobres por não entenderem que riqueza se mede pelo patrimônio que você acumula (coisas que fazem dinheiro e valem dinheiro) e não pelo preço do drink ou da cerveja gourmet que se consome em bares da moda.

Como o dinheiro é criado atualmente

Se vivemos em um mundo onde apenas 1% da população é rica e somente 10% tem um patrimônio total equivalente ao preço de um apartamento popular, é natural que você não conviva com muitas pessoas que tenham uma real compreensão de que o dinheiro pode ser criado, como disse Robert Kiyosaki no início deste artigo. Ele completa dizendo que o ativo mais poderoso que temos não é dinheiro e nem as coisas que o dinheiro pode comprar. Ele diz:

O ativo mais poderoso que todos nós possuímos é a nossa mente. Se for bem treinada, pode criar uma imensa riqueza rapidamente. Se não for, pode criar pobreza – Robert Kiyosaki.

Segundo o Kiyosaki, não vivemos mais no tempo em que os ricos eram os donos de terras (feudalismo). Também não estamos mais na era em que os ricos eram os que tinham máquinas e fábricas (era industrial). Vivemos na era da informação e os ricos da nossa era são aqueles que fazem o uso inteligente dos conhecimentos e informações disponíveis.

Kiyosaki descreve que o mundo está cheio de pessoas que fizeram fortuna a partir do nada, apenas por terem ideias, informações, conhecimentos e saberem fazer o uso inteligente desses recursos imateriais (partindo para a ação). Muitas vezes, nessas operações, não existe dinheiro real, produtos reais ou bens reais sendo trocados. Existem apenas fluxos de informações transitando entre as pessoas que elevam seus patrimônios fora do mundo tangível.

Um exemplo está na bolsa de valores. Somente ontem no Brasil, um dia qualquer do ano, foram feitas 833 mil operações onde alguém vendeu ações para alguém interessado em comprá-las. No total, essas operações fizeram R$ 10 bilhões de reais trocarem de mãos em forma de ações. Na prática ocorreu apenas a troca de informações digitais entre essas pessoas. As ações e o dinheiro envolvido eram apenas dados em um supercomputador da bolsa. Esse fluxo bilionário trocando de mãos ocorre todos os dias úteis e nem sempre existe um perdedor. Perder ou ganhar nesse ambiente é relativo. Alguém que comprou uma ação por R$ 10 pode ter vendido por R$ 12 para alguém que posteriormente irá vender por R$ 15. Esse que comprou por R$ 15 pode tomar a decisão de vender por R$ 14 para aproveitar uma oportunidade que transformará esses R$ 14 em R$ 20. Cada um tem a sua estratégia e motivações e nem sempre para que um possa ganhar o outro precise perder.

No mundo do empreendedorismo, na era da informação, a riqueza também é criada como nunca antes pôde ser criada. Não faltam exemplos de jovens que fizeram fortuna desenvolvendo softwares, aplicativos para smartphone, jogos, sites de conteúdo e até canais no Youtube (veja alguns milionários). Não existem bens tangíveis nesses negócios que citei, só existe fluxo de informações e de valores. O próprio Robert Kiyosaki fez fortuna vendendo livros, que nos EUA são mais vendidos no formato digital do que impressos em papel (fonte).

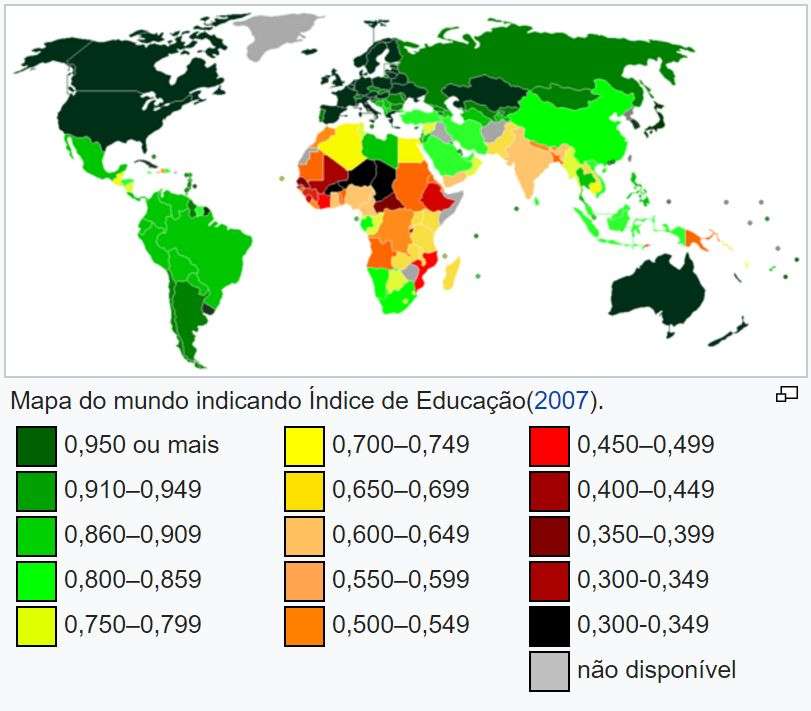

Os países não investem em educação por serem ricos. Eles são ricos porque as pessoas investiram na própria educação e na educação dos seus filhos.

Riqueza, na era da informação, é uma consequência do nosso nível de educação. O gráfico abaixo mostra o índice de educação dos países. Os países pintados de verde escuro são os que tem maior índice de educação e não é coincidência que sejam os mais ricos e prósperos.

Conheço pessoas que estão perdendo seus empregos e suas casas e que culpam a tecnologia, ou a economia, ou o chefe. Infelizmente, elas não percebem que elas próprias podem ser o problema – Robert Kiyosaki.

O Kiyosaki descreve que “faz dinheiro a partir do nada” através do mercado de ações e imobiliário. Ele cita um exemplo de ganhos rápidos no mercado imobiliário. É claro que o exemplo reflete uma realidade que faz parte do contexto dele nos EUA quando o livro foi escrito. De qualquer forma, no lugar de comprar imóveis nas imobiliárias, ele compra imóveis nos escritórios de advogados especializados em causas que envolvem pessoas e empresas com problemas financeiros.

Imagine a quantidade de pessoas e empresas que estão neste momento enfrentando sérios problemas financeiros ou que precisam se desfazer de imóveis com urgência para resolver algum problema na justiça. Todos os dias existem casais se separando, existem pessoas endividadas que precisam de dinheiro para pagar suas dívidas, existem empresas beirando a falência, bancos e a própria justiça vendendo imóveis de devedores, etc. Os advogados envolvidos nesses processos, segundo Kiyosaki, conhecem as pessoas que precisam do dinheiro dele com urgência.

Kiyosaki conta que em um ano de crise, em um desses escritórios especializados em falência, conseguiu comprar um imóvel que valia US$ 100 mil pagando apenas US$ 20 mil. Ele deu apenas um sinal de US$ 2 mil para garantir o negócio enquanto toda a burocracia fosse resolvida (certamente isso levou algum tempo). Enquanto isso, ele fez uso do conhecimento e da experiência que tinha com a divulgação e venda de imóveis. Ele entrou em contato com pessoas, fez anúncios nos lugares certos e choveram telefonemas de pessoas interessadas pelo imóvel oferecido por US$ 60 mil. Talvez o advogado e o dono do imóvel não tivesse tempo e habilidade na área de marketing e venda de imóveis, talvez ninguém estivesse interessado em comprar um imóvel de alguém falido, pagando à vista em um ano de crise. Não sabemos em qual contexto ele estava.

Antes mesmo de pagar todo o valor de US$ 20 mil pelo imóvel, ele conseguiu um comprador que aceitou pagar US$ 60 mil à vista. Kiyosaki conseguiu faturar US$ 40 mil a partir do nada, apenas fazendo uso inteligente de todo o conhecimento que ele acumulou com relação a encontrar imóveis bons e baratos e de vender esses imóveis da forma mais rápida e eficiente possível através de estratégias de divulgação e da sua habilidade de vendas.

O preço do que não tem valor

Um vizinho comprou um apartamento por US$ 100 mil, comprei o apartamento anexo ao seu por US$ 50 mil. Ele me disse que estava esperando que os preços subissem. Eu lhe mostrei que o lucro ocorre quando se compra não quando se vende. Ele comprou um imóvel de uma corretora que não possuía imóveis próprios. Eu comprei o meu no departamento de execuções judiciais de um banco. Paguei US$ 500 por um curso que me ensinou a fazer isso. Meu vizinho acreditava que pagar essa quantia por um curso sobre investimento em imóveis era muito caro. Ele disse que não tinha dinheiro para isso, nem tempo, de modo que está esperando o preço aumentar – Livro: Pai Rico Pai Pobre.

Já recebi mensagens de pessoas me pedindo desconto para comprar minha coleção de livros sobre imóveis. Eu digo que elas terão descontos de milhares, dezenas de milhares ou até centenas de milhares de reais fazendo bom uso do conhecimento dos livros. O valor do conhecimento que está nos livros não tem preço. Esse preço do livro é meramente simbólico e só serve para me estimular a estudar mais e compartilhar mais dessas coisas de valor incalculável. Muitas dessas pessoas são como esse vizinho do Kiyosaki. Elas não conseguem ver o preço da ignorância, o potencial de criação de riquezas que a boa informação pode gerar. Elas só conseguem ver uma dúzia de reais que podem poupar com algum desconto.

O que o Kiyosaki fez, as pessoas ricas fazem a todo momento, só que os negócios que elas fazem não envolvem milhares ou dezenas de milhares. As pessoas ricas fazem negócios que envolvem milhões ou até bilhões nas mesas de restaurantes sofisticados ou nas lanchonetes baratas (como na próxima foto). Nesses negócios, elas fazem o uso inteligente de informações, conhecimentos e da sabedoria financeira que construíram no decorrer da vida como investidoras e empreendedoras.

Homem mais rico do mundo (Bill Gates) tomando um milk shake com o segundo homem mais rico do mundo (Warren Buffett)

Donos de agências de banco

Certo dia, disse para um parente (com o objetivo de provocá-lo,) que todos os meses eu recebo os aluguéis de escritórios e de agências bancárias que eu aluguei para um grande banco. Ele fez uma cara estranha. Achou que eu estava maluco. Próximo do restaurante onde estava, era possível ver uma dessas agências que faz parte do patrimônio do fundo de investimento imobiliário que eu adquiri. Expliquei para ele que tinha adquirido cotas do fundo de investimentos que era dono daquela e de várias outras agências e salas comerciais que estavam locadas para o banco. Cada cota adquirida por mim custava algo próximo do que ele iria pagar pelo prato que havia pedido no restaurante. Só que essa cota me rendia um pequeno aluguel mensal isento de imposto de renda. Além disso, as cotas poderiam valorizar com o passar do tempo e sempre que achasse interessante poderia comprar mais cotas.

Ele ficou impressionado. Ele nunca havia visto ninguém no trabalho dele, nos bares e nas padarias falando sobre investimento em fundos imobiliários. Se era tão bom assim, por qual motivo não se tornou popular?

Expliquei para ele que para fazer investimentos de renda variável era necessário estudar primeiro. É necessário investir primeiro em você, para se tornar um investidor capaz de fazer bom uso das informações para tomar boas decisões, sem depender dos conselhos de terceiros. Não é todo mundo que entende isso. O investimento de tempo e de recursos no acúmulo e desenvolvimento dos meus conhecimentos financeiros é uma prática diária e graças a isso posso compartilhar um pouco do que aprendo, aqui no Clube dos Poupadores.

Quanto mais eu aumento as minhas fontes de renda passivas (ações que pagam dividendos, fundos imobiliários, títulos públicos, títulos privados de bancos, venda dos meus livros, etc.), mais tempo livre eu tenho para trabalhar nas atividades que eu realmente gosto e que não necessariamente são as mais rentáveis. No universo dos trabalhos ligados ao mercado financeiro, a atividade de professor (educador financeiro) não é a melhor remunerada, mas na minha opinião é a mais gratificante por transformar a vida das pessoas de dentro para fora.

Como o próprio Kiyosaki diz no seu livro, você deve investir nos seus conhecimentos financeiros para ter mais opções na sua vida e não necessariamente ter mais dinheiro. Ter mais opções e poder usufruir dessas opções significa ter mais liberdade.

Na era da informação é isso que faz a diferença entre ricos e pobres. É isso que faz a diferença entre ser dono ou sócio (ações) da fábrica de cerveja, da rede de bares ou da rede de padarias ou de ser um simples consumidor desses bares e padarias.

A maioria das pessoas tem um preço. E tem um preço por causa de duas emoções humanas, o medo e a ambição. Primeiro, o medo de não ter dinheiro as leva a trabalhar arduamente (emprego assalariado) e, quando recebem o contracheque, a ambição ou o desejo as leva a pensar nas coisas maravilhosas que podem ser compradas – Robert Kiyosaki.

Essa é a educação financeira que ninguém te ensina. Ela é bem diferente da educação financeira que os bancos patrocinam, que as empresas querem que as pessoas tenham e que governo incentiva nos seus programas. Essa educação financeira limitada, defendida por esses agentes, ensina você a trabalhar arduamente para realizar seus desejos de consumo pagando suas prestações, taxas e impostos sem inadimplência. O importante para eles é que você consuma o máximo e trabalhe o suficiente para pagar o que deve. A educação financeira voltada para a prosperidade financeira (enriquecimento da sociedade) fica restrita, poucos conhecem e praticam. Não aparece na televisão, nos jornais e nas revistas. Não participa de campanhas de bancos ou as que são promovidas pelo governo.

Transmitir esse tipo de educação financeira é um verdadeiro trabalho de formiga, de grão em grão, mudando cabeça por cabeça.

{kind=link}

{kind=link}

{kind=link}