Investir em títulos públicos Tesouro Selic, de forma indireta, através ETF LFTS11 é mais vantajoso, em diversos aspectos, do que investir diretamente nos títulos Tesouro Selic oferecidos pelo Tesouro Direto ou através de fundos de investimentos de Tesouro Selic.

O LFTS11 é um ETF, ou seja, um fundo de investimentos que tem suas cotas negociadas na bolsa de valores como se fossem ações ou fundos imobiliários. Ele investe nos títulos públicos Tesouro Selic, também conhecidos como LFT ou LFTs (no plural). Eu tenho um artigo falando sobre o que é um ETF.

Não existe data de vencimento

O LFTS11 não tem data de vencimento como acontece com os títulos públicos. Se você comprar um título como o Tesouro Selic 2029, que é o título com vencimento mais longo que existe no dia que escrevi esse artigo, você receberá seu dinheiro de volta em 2029, com os juros e com o desconto do imposto de renda.

Isso não será bom se o seu objetivo fosse manter esse dinheiro investido por um prazo muito longo ou indefinido.

Através do LFTS11, se o seu objetivo for manter o seu dinheiro no pós-fixado rendendo a taxa Selic por décadas, você ficará décadas sem pagar imposto de renda e esse dinheiro do imposto ficará rendendo juros sobre juros por mais tempo.

Você investe em uma carteira com vários títulos

O LFTS11 é composto por vários títulos Tesouro Selic com datas de vencimento diferentes. A medida que os títulos vão vencendo o próprio gestor do fundo faz o trabalho de comprar novos títulos. Você vai encontrar esta e outras informações na página oficial do LFTS11.

Não existe cobrança de IOF

Você deve saber que se comprar um título Tesouro Selic e efetuar a venda antes de 30 dias, você será taxado com um pesado imposto de IOF. Isso não acontece com o LFTS11. Você pode comprar e vender o ETF a qualquer momento sem pagar IOF. Esse terrível imposto tem taxa de 96% sobre o rendimento, para aplicações de apenas um dia, a 3%, para aplicações de 29 dias. Ao alcançar o 30º dia, o IOF deixa de ser cobrado.

Não existe come-cotas

Muitos investem no Tesouro Selic, indiretamente, através de fundos de investimentos oferecidos por corretoras e bancos. Muitas vezes esses fundos possuem as palavras: “tesouro selic” no seu nome.

Nos fundos existe um grande problema chamado “come-cotas”.

Come-cotas é o apelido dado ao recolhimento periódico do Imposto de Renda (IR) sobre os rendimentos de determinados fundos de investimento. A cada seis meses (maio e novembro), é feita uma tributação automática sobre os ganhos apurados pelo investidor naquele período.

O come-cotas é um exemplo do abuso do governo contra as pessoas que poupam e investem. É uma forma de antecipar o recebimento do imposto de renda de 15% sobre os ganhos obtidos pelo investidor nos fundos de investimentos a cada 6 meses. Por ser um imposto de renda, o governo deveria esperar o investidor “sacar” o dinheiro do fundo para cobrar o imposto, pois é somente nesse momento que o dinheiro efetivamente se torna uma renda. As pessoas aceitam esses absurdos por falta de educação financeira.

Ao investir no LFTS11, você vai se livrar desse abuso do imposto semestral chamado come-cotas que atinge os fundos de investimentos.

Eu escrevi um artigo no passado com uma planilha que mostra os efeitos negativos do come-cotas, visite aqui. O come-cotas degrada o seu patrimônio no longo prazo.

O imposto máximo é 15%

Quando você precisar vender o seu LFTS11, o imposto sempre será de 15% sobre o rendimento não importando o tempo que você ficou com o LFTS11. Aquela tabela regressiva de imposto de renda (veja aqui) que começa em 22,5% do rendimento, se o investimento da renda fixa durar menos de 180 dias, não vale para o LFTS11.

O investimento direto no Tesouro Selic só terá tributação de 15% se você ficar com o investimento por mais de 2 anos, qualquer período anterior terá um imposto maior.

O imposto máximo de 15% e a inexistência de IOF torna o LFTS11 mais vantajoso que o Tesouro Selic para investimentos de prazo curto. O fato de não existir uma data de vencimento para o LFTS11, faz ele também ser vantajoso para os investimentos de longo prazo.

Você não precisa se preocupar com o pagamento do imposto quando vender o seu LFTS11. A própria corretora fará o pagamento do imposto para você.

Dinheiro disponível em 1 dia útil

Ao vender o seu LFTS11 o dinheiro estará disponível na sua conta no próximo dia útil.

Taxa de Administração

Existe uma taxa de administração de 0,19% ao ano que é descontada do rendimento do LFTS11 diariamente, ou seja, a taxa anual de 0,19% é transformada em uma taxa diária e esse pequeno percentual é descontado automaticamente a rentabilidade do fundo. Ao investir no Tesouro Selic através do Tesouro Direto essa taxa é de 0,20% a partir dos R$ 10 mil investidos. Alguns fundos de investimentos que investem no Tesouro Selic não cobram essa taxa administrativa, mas não podemos esquecer que a cada 6 meses você terá 15% dos seus ganhos surrupiados pelo governo através do come-cotas, prejudicando a rentabilidade do investimento no longo prazo.

Preço Justo

O preço justo para a compra e venda do ETF é divulgado na primeira página do site do ETF. Vamos imaginar que você acessou a página e lá diz:

Isso significa que o banco que trabalha como “Formador de Mercado” está disposto a comprar os LFTS11 por R$ 106,93 enquanto vende LFTS11 por R$ 106,96 naquele dia. Grande parte das operações de compra e venda entre os investidores vai acontecer dentro dessa faixa, variando 1 ou 3 centavos para mais ou para menos durante esse dia.

Como o LFTS11 foi lançado em novembro de 2022, não sabemos o seu comportamento quando o mercado está abalado por alguma notícia como vimos nas crises de 2020. Nos primeiros dias de lançamento do ETF, como ocorre no lançamento de quase tudo na bolsa, ocorreu fortes variações nos preços do LFTS11, mas logo essas variações foram diminuindo a medida que o ETF foi se popularizando.

Temos um gráfico do LFTS11 aqui. Você também encontra o preço em tempo real no site da B3 visitando aqui. Você verá que na parte inferior da barra é possível mudar para o gráfico de 1 dia, 5 dias, 6 meses, 1 ano etc.

Comparações

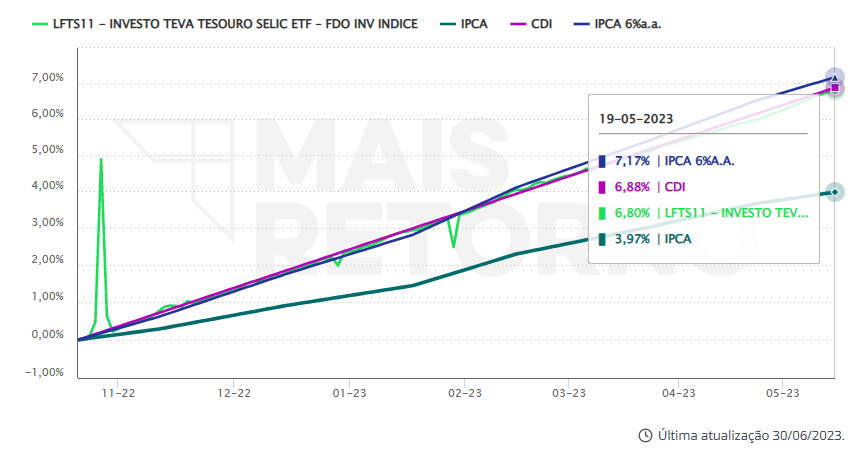

No gráfico abaixo temos o ETF LFTS11 (linha verde) e o desempenho do IPCA e de um investimento qualquer que rende IPCA + 6% desde a criação do ETF.

Naturalmente, quando se iniciar um ciclo de cortes na taxa básica de juros teremos uma alteração na inclinação da tendência de alta dos preços do LFTS11.

Outro ponto a ser observado são os picos de alta e baixa que podemos ver no gráfico do LFTS11. No início existiam menos negociações, já que esse ETF era desconhecido e com menos negócios temos mais volatilidade. Não foi possível ainda observar o comportamento desse ETF diante de um evento de forte volatilidade nos mercados. Com mais pessoas e instituições comprando e vendendo o ETF diariamente é provável que ocorra menos volatilidade.

Comece pequeno

A melhor forma de investir em algo que você não conhece é começar pequeno. Para aprender a investir em ETF compre apenas um ETF e observe o seu comportamento.

O LFTS11 parece um ótimo ETF para a estratégia de carteira de investimentos que descrevo nesse livro aqui. Esse livro ajuda você a fazer simulações com investimentos diversificados, sempre avaliando os riscos que você está correndo. No livro eu ensino a fazer diversos tipos de estudo utilizando gráficos e planilhas.

Nem toda corretora oferece

Observei que nem todas as corretoras e bancos permitem ao investidor negociar o LFTS11. Nunca esqueça que bancos e corretoras atuam defendendo os próprios interesses. Nem todo tipo de investimento é amplamente divulgado por eles entre seus clientes. Quando você percebe algum esforço para divulgar um investimento e esconder outros, desconfie.

Isso não é uma recomendação

Faça seus próprios estudos antes de investir. A única coisa que eu recomendo é que você estude, pois é o que eu faço sempre.

{kind=link}

{kind=link}

{kind=link}