Estou começando aqui uma série de artigos sobre Fundo de Investimento Imobiliário (FII) que pretendo escrever no Clube dos Poupadores ao longo do tempo. Os FIIs são uma modalidade de investimento em renda variável e que por isto existe mais preparo e conhecimento para reduzir riscos.

Vejo com preocupação a forma como estes fundos são divulgados para os mais leigos. Muitos investidores iniciantes, e com perfil conservador, são atraídos para os Fundos Imobiliários por acreditarem que se trata de um investimento conservador como a compra de imóveis para locação ou mesmo que se trata de uma alternativa para a renda fixa (FII é renda variável).

O investimento direto em imóveis também é arriscado para os leigos, só que a população não tem esta percepção de risco. Quem compra imóveis como investimento, seja para revender mais caro no futuro ou para obter ganhos mensais através de aluguéis, acredita que está fazendo um investimento seguro e conservador.

Na minha opinião os fundos imobiliários e o investimento em imóveis (conheça meu livro) são duas coisas totalmente diferentes e que nem deveriam ser comparados, como a maioria das corretoras e administradores de fundos fazem, para atrair investidores. Este tipo de comparação acaba gerando enorme confusão.

Investir em Fundos Imobiliários se parece mais com o investimento em ações de empresas listadas na Bolsa de Valores (BMF&Bovespa) do que com o investimento direto em imóveis ou com o investimento em fundos de renda fixa, DI, previdenciário, etc.

Investir em FII (Fundo de Investimento Imobiliário) pode ser uma ótima opção de investimento para todos aqueles que sabem exatamente o que estão fazendo. O risco em renda variável existe e sempre será proporcional ao seu nível de educação sobre o investimento. Da mesma forma que existem muitas pessoas que ganham muito dinheiro com renda variável, existem aquelas que perdem muito dinheiro. A diferença entre uma e a outra esta no conhecimento e na experiência que adquiriram previamente.

Por isto, antes de investir em FIIs é muito importante que você dedique tempo para aprender mais e esteja disposto a fazer pequenos investimentos para treinar. Quero te estimular a aprender mais para que possa investir com consciência e liberdade (sem depender de mim).

O que é um Fundo de Investimento Imobiliário

Você deve entender um fundo de investimento como um grupo de pessoas (físicas e jurídicas) que se unem para lucrar investindo em alguma coisa. A base de tudo está na ideia de que uma pessoa sozinha não tem recursos suficientes para aproveitar determinadas oportunidades. Se você une o dinheiro de centenas ou de milhares de investidores em torno de um mesmo objetivo, o poder de agir e de aproveitar as oportunidades aumenta e todos que fazem parte do grupo se beneficiam.

Os Fundos de Investimentos existem para unir milhares de investidores em torno do mesmo objetivo.

Existem fundos de investimento onde os investidores se unem para comprar títulos públicos pós-fixados (Fundos DI), prefixados (Fundos de Renda Fixa), comprar dólares (Fundos Cambiais) e no caso dos Fundos Imobiliários, o foco é o investimento em imóveis.

Um fundo de investimento imobiliário é uma empresa (que possui o próprio CNPJ) no formato de um condomínio fechado com seu patrimônio dividido em cotas que podem ser adquiridas pelos investidores. Sempre existe outra empresa (separada da empresa do Fundo) que presta o serviço de administração e gestão. Estes administradores precisam atingir objetivos e seguir regras que estão abertamente definidas nos documentos que constituem o fundo. Isto significa que eles não podem fazer o que bem entendem com o dinheiro dos investidores. Muitas decisões também são tomadas através de assembleias, onde os investidores podem participar já que cada cota dá direito a um voto. Tudo passa por auditorias externas, tudo é vigiado pela CVM – Comissão de Valores Mobiliários.

Todo fundo possui objetivos pré-definido que você pode conhecer antes de investir, através de um documentos como o chamado Prospecto que pode ser acessado por qualquer pessoa através do site da BMF&Bovespa ou do site dos administradores/gestores do fundo.

Para exemplificar veja o Prospecto de um fundo chamado BB Progressivo II (BBPO11). Todo fundo possui um nome curto ou um código que simplifica sua identificação. No caso deste fundo este código é BBPO11. (veja o prospecto).

Lendo este documento você perceberá que o objetivo deste fundo é captar recursos dos investidores (através das vendas de cotas do fundo) com objetivo de usar este dinheiro para comprar imóveis que posteriormente serão alugados para o Banco do Brasil por no mínimo 10 anos, podendo ser renovado. Se não for renovado o fundo pode alugar o imóvel para outra empresa.

Na verdade, muitos dos imóveis deste fundo já faziam parte do patrimônio do Banco do Brasil. Eram agências bancárias e prédios com escritórios que já estavam sendo utilizados pelo banco. Para o BB foi mais vantajoso vender os imóveis para o fundo e logo depois assinar um contrato de locação com o mesmo. O dinheiro que estava imobilizado nos imóveis, agora pode ser usado em outros negócios mais lucrativos do banco. O “coordenador líder” do fundo é o Banco do Brasil Investimentos (braço do Banco do Brasil). O administrador / gestor do fundo é a Votorantim Asset (braço do Grupo Votorantim que era do falecido Antônio Ermírio de Moraes). A empresa que administra o fundo é remunerada por isto através da cobrança de uma taxa administrativa. Esta taxa e outros custos operacionais do fundo são descontados dos lucros antes de serem distribuídos entre os que compraram suas cotas.

Atualmente este fundo possui 64 imóveis alugados para o Banco do Brasil (a maioria são agências bancárias). Você pode ver o nome das agências, endereço, estado e cidade visitando aqui. Se clicar em “+ Ver Detalhes” do lado de cada imóvel será possível acessar outras informações como valor do aluguel, valor de aquisição, laudo de reavaliação do imóvel e até poderá acessar a copia da escritura do imóvel.

Para investir em um fundo imobiliário você pode fazer o investimento no momento em que o fundo é lançado (oferta pública) através de uma corretora (veja material publicitário) ou comprando cotas de pessoas que possuem cotas e que agora desejam vende-las (mercado secundário).

No caso deste fundo, você só poderá comprar as cotas de terceiros, através de uma corretora utilizando o mesmo procedimento adotado para comprar e vender ações. O código identifica o fundo e o preço desta cota pode variar muito durante o dia, pois depende das leis de oferta e demanda. Isto significa que quando muitas pessoas querem vender e poucas querem comprar, o preço da cota cai. Quando poucas pessoas querem vender em relação ao número de pessoa que querem comprar, o preço da cota sobe.

Veja as variações de preços mínimo, máximo e médio nos meses anteriores visitando aqui. Nesta outra página aqui você pode ver a variação diária dos preços das cotas. No site da Exame você pode ver gráficos e cotações do fundo, veja aqui.

Quando o fundo BBPO11 foi lançado, o preço de cada cota era de R$ 100,00 e o investimento mínimo era de R$ 2.000,00. Desta forma, para se tornar cotista do fundo e ter direito de receber uma parte dos aluguéis das agências do BB era necessário comprar 20 cotas onde cada uma custaria R$ 100,00, totalizando R$ 2.000,00.

Todos os meses eles divulgam a “Distribuição de Proventos” onde diz quanto e quando cada cotista receberá seus ganhos por cada cota. Veja como exemplo o documento divulgado em setembro/2014 onde ficou determinado que cada cotista receberia R$ 0,80 por cota. (visite aqui). Estes documentos são divulgados mensalmente nesta página aqui clicando na opção + Proventos. Observe que estas receitas mensais não são fixas e pode variar de um mês para o outro pois depende do resultado apurado pelo fundo através da suas receitas e despesas naquele mês.

Se você tivesse comprado 100 cotas quando o preço da cota era R$ 100,00 teria investido inicialmente R$ 10.000,00 e receberia agora em outubro R$ 80,00, pois em setembro o valor distribuído por cota foi de R$ 0,80 (100 x 0,80 = R$ 80,00). Estes R$ 80,00 cairiam na sua conta na corretora no dia 14/10 como mostra o comunicado de setembro.

Desta forma sua rentabilidade líquida seria de 0,8%. Para pessoas físicas não existe cobrança de Imposto de Renda sobre estes proventos mensais. A melhor estratégia para fundos imobiliários é focar nas receitas mensais. Você poderia usar estes R$ 80,00 para comprar mais cotas deste ou de outros fundos. Com o passar do tempo você teria cada vez mais cotas (reinvestindo os ganhos) e com isto teria direito a receber cada vez mais aluguéis.

Você já deve ter percebido que investir em Fundos Imobiliários é mais vantajoso quando você consegue adquirir as cotas quando elas estão baratas. Quem comprou as cotas por R$ 92,54 (menor preço registrado nos últimos 12 meses para este fundo BBPO11) e recebeu R$ 0,80 teve uma rentabilidade de 0,86%. Quem comprar a cota agora por R$ 108,00 e receber R$ 0,80 terá uma rentabilidade menor.

A lógica da coisa é semelhante quando você procura um imóvel para comprar e depois alugar. Se você comprar um imóvel pronto por R$ 200 mil, no momento que os preços estão altos, e alugar por R$ 1.000,00 sua rentabilidade será pequena se comparado com outra pessoa que comprou o mesmo imóvel por R$ 150 mil, quando os preços estavam baixos, e agora aluga pelos mesmos R$ 1.000,00

É por isto que nos momentos de crise, muitos investidores aproveitam a oportunidade para comprar imóveis baratos para depois serem locados. A mesma ideia pode ser utilizada nos fundos imobiliários e na compra de ações na bolsa de valores. É no momento de crise que os fundos imobiliários e as ações das empresas estão com bons preços.

Melhor momento para investir em FIIs

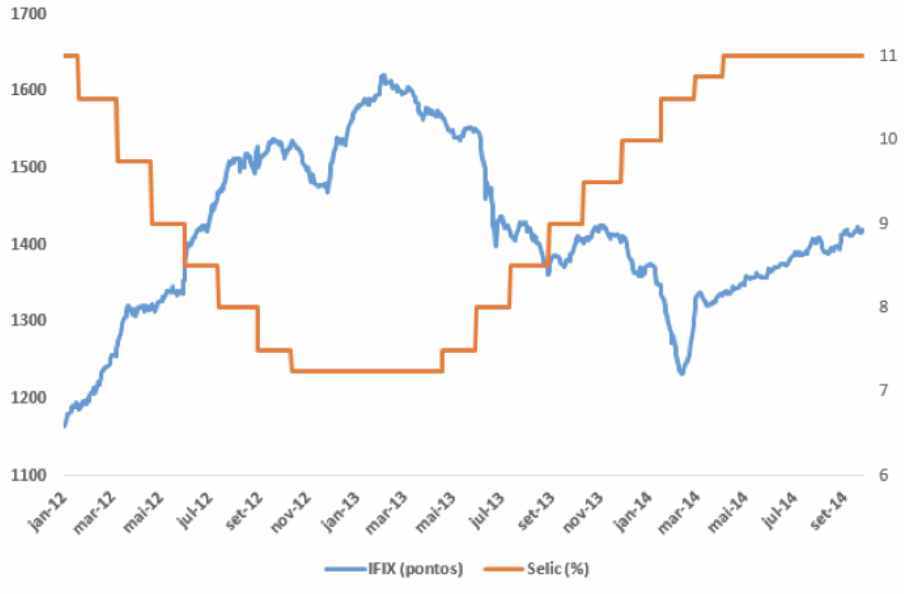

Existem momentos bons e ruins para investir em Fundos de Investimentos Imobiliários. Não precisa ser experiente para entender qual é o melhor momento. Para investir bem você precisa comprar cotas por bons preços. Existem momentos em que o preço das cotas estão em queda livre e em outros estão em crescimento.

No gráfico acima é possível observar que existe uma relação inversa entre os juros básicos da economia (Taxa Selic) e o preço das cotas dos fundos imobiliários.

- Juros baixos estimulam os investidores a assumirem mais riscos para obterem rentabilidades melhores. Eles migram da renda fixa (que está rendendo pouco) para as ações, fundos imobiliários, imóveis e o empreendedorismo (abertura de empresas e franquias) e se beneficiam quando os juros estão menores.

- Juros altos estimulam os investidores a migrarem de investimentos de risco (ações, fundos imobiliários, imóveis e empreendedorismo) para os investimentos de renda fixa que são mais seguros e oferecem boas rentabilidades quando a Selic está elevada.

Para entender por quais motivos o Banco Central aumenta ou reduz a Taxa Selic veja o artigo que escrevi sobre o Copom.

Quando os juros estão baixos a economia tende a crescer (o PIB cresce). Deixar o dinheiro investido em renda fixa (CDB, LCI, LCA) e títulos públicos se torna desvantajoso quando os juros estão em queda. Para obter uma rentabilidade maior, os investidores começam a aceitar correr mais riscos em uma parcela maior de seus investimentos. No mundo dos investimentos, correr riscos significa investir em empresas.

Você pode investir em empresas de diversas formas. Você pode abrir uma ou ampliar a sua. Você pode se tornar sócio de uma empresa comprando ações na bolsa de valores. No setor imobiliário, você pode empreender comprando terrenos para construir e vender imóveis. Você pode comprar imóveis na planta para vender quando estiverem prontos. Você também pode comprar cotas de fundos de investimento imobiliário que irão usar seu dinheiro para construir ou comprar imóveis para alugar. Observe que quando os juros estão baixos ou em queda, todos os investimentos relacionados com o empreendedorismo tendem a se tornar vantajosos e muito valorizados.

No momento em que escrevo este artigo (outubro/2014) a taxa Selic está andando de lado por culpa das eleições. O atual governo está segurando o aumento da Selic para evitar que a alta dos juros seja utilizada pelo candidato de oposição como argumento de que a economia não vai bem. Como a inflação continua elevada, é provável que os juros voltem a subir ainda em 2014 ou em 2015. Aumento nos juros gera impacto negativo no preço das cotas da maioria dos fundos. Quem já tem cotas vai se sentir motivado a vendê-las para aproveitar os juros elevados na renda fixa no curto prazo. Quem está de fora pode aproveitar uma eventual queda no preço das cotas para comprar bons fundos, pensando no longo prazo e nas receitas geradas com a distribuição de lucros do fundo.

Qual fundo comprar?

Aqui é onde mora o segredo de ganhar ou perder dinheiro em fundos imobiliários. No momento em que escrevo este artigo já existem mais de 100 fundos imobiliários. Estes fundos possuem características muito diferentes. É humanamente impossível acompanhar diariamente os 102 fundos para identificar quais são os melhores para investir neste exato momento.

Existem fundos que só investem em locação de Agências Bancárias, Salas e Lages Comerciais, Hospitais, Hotéis, Galpões, Imóveis Residenciais, Shoppings, Universidades/Escolas, etc. Existem fundos que só possuem um único imóvel e outros que possuem centenas de imóveis em diversas localidades. Alguns fundos são híbridos e por isto investem em diversos imóveis de categorias diferentes. Existem fundos de fundos, ou seja, fundos imobiliários que investem comprando cotas de outros fundos imobiliários. O valor das cotas dos fundos e suas receitas mensais podem se comportar de maneira totalmente diferente diante de determinados cenários da economia.

Alguns fundos possuem gestores competentes e que fazem um bom trabalho gerando uma renda estável para os cotistas. Existem fundos com gestores ruins que tomam decisões ruins e que transformam seus fundos em péssimos negócios. Como identificar bons fundos? Como acompanhar o desempenho de bons fundos se você tem mais o que fazer na sua vida?

Este é o mesmo problema enfrentado por quem investe em ações. Eu, pessoalmente, não tenho tempo para ficar avaliando o desempenho das empresas ou dos fundos imobiliários. Na verdade nem os investidores profissionais gastam o tempo deles avaliando fundo por fundo, empresa por empresa. São muitos balanços, comunicados, notícias e relatórios circulando diariamente. Alguém precisa fazer este trabalho, consumindo grandes quantidades de informações diárias para gerar relatórios resumidos e objetivos. Este é o trabalho dos analistas que trabalham em corretoras ou em casas independentes de análise.

Com um pouco de conhecimento você será capaz de ler estes relatórios para tirar suas próprias conclusões sobre investir aqui ou ali, investir agora ou depois, quanto investir e se vale a pena correr os riscos ou aproveitar oportunidades. Observe que existe uma enorme diferença entre investir cegamente, aceitando as recomendações de um analista de investimentos e ter conhecimentos básicos que permitam avaliar a opinião e os fundamentos técnicos propostos pelo analista para chegar naquela recomendação.

Eu acredito que uma alta nos juros depois das eleições, com objetivo de controlar a inflação (que está descontrolada, apesar do governo não admitir), pode gerar boas oportunidades para quem pretende investir em alguns tipos de fundos imobiliários com foco no longo prazo.

Por isto eu acho que este é o momento para que você invista na sua educação, para que possa estar preparado para o “dia das compras”. O mesmo acontece em relação aos investimentos em imóveis reais. Juros elevados e inflação elevada dificulta a vida de quem está precisando vender um imóvel neste momento. Faz tempo que não vejo tantos imóveis à venda e tanta gente precisando vender seus imóveis ao mesmo tempo. Em algumas regiões do Brasil os preços já estão caindo e o número de distratos aumentando. As construtoras chamam a queda dos preços de descontos, promoções, feirões, saldões, etc. Só que isto tem outro nome, se chama desvalorização de imóveis prontos. Não invista em nada sem antes se preparar para poder tomar suas próprias decisões com consciência.

{kind=link}

{kind=link}

{kind=link}