Se você tem dinheiro investido em fundos de investimentos, já deve ter percebido que no final do mês de maio e novembro uma parte de suas economias literalmente desaparecem.

Isso ocorre graças a um dos eventos mais absurdos do mundo dos investimentos que é chamado de “come-cotas”.

Esse evento consiste na cobrança antecipada de imposto de renda sobre uma renda que você ainda não teve. Afinal de contas, você não sacou o dinheiro do fundo de investimentos para obter alguma renda que possa ser tributada. Mesmo assim, duas vezes por ano ocorre uma antecipação de imposto de renda que lembra uma espécie de “confisco”, pois seu pagamento ocorre através da redução do número de cotas que você possui no fundo de investimentos.

Funciona da seguinte forma: o governo verifica quanto as cotas do seu fundo valorizaram no decorrer dos últimos 6 meses e “confisca” um número suficiente de cotas para que você tenha uma perda de 15% desses ganhos.

As cotas “confiscadas” no último dia útil de novembro representam 15% dos rendimentos que foram registrados entre o primeiro dia de junho e o último dia de novembro nos fundos onde você investe. No último dia de maio eles consideram os ganhos que obtido entre o primeiro dia de dezembro e o último dia de maio.

Os fundos de investimentos atingidos por essa estratégia de “tributação antecipada” são: fundos DI ou pós-fixados, fundos de renda fixa, pré-fixados e de inflação, alguns fundos multimercados e fundos cambiais.

O que nem todos os investidores sabem é que existem fundos de investimentos onde não ocorre a cobrança de impostos na forma do come-cotas. Nesses fundos, o imposto de renda é cobrado apenas no resgate da sua aplicação, exatamente como ocorre quando você investe diretamente em CDB, títulos públicos, ações etc.

De forma comparativa, imagine que o governo resolveu cobrar imposto de renda antecipado dos agricultores. Imagine que você é um produtor de laranjas. Neste exemplo, o governo confiscaria alguns pés de laranja do seu pomar antecipadamente, de tal forma que eles representassem 15% dos ganhos que você terá no futuro quando colher as laranjas que o pomar inteiro produzirá. Dessa forma, você será penalizado, pois as laranjeiras ainda iriam produzir frutos por muito tempo antes desses frutos se transformarem em renda. O melhor seria o governo esperar que as laranjas se transformassem em renda para depois tributar essa renda.

Nos fundos de investimentos a ideia é a mesma. Quando você investe em um fundo, você está comprando cotas. Se você consultar o extrato do seu fundo verá que você tem uma quantidade específica de cotas. São essas cotas que se valorizam com o passar do tempo, como se fossem árvores frutíferas. Quanto mais tempo, mais as cotas “trabalham” para que um dia possam se transformar em renda. Isso só acontecerá no dia em que você resgatar o dinheiro do fundo que significa trocar suas cotas por dinheiro. Quando o governo “confisca” as cotas do investidor de fundos de investimento, ele está arrancando do investidor as “árvores” que ainda iriam frutificar muito no longo prazo.

Vamos entender como isso penaliza o investidor que tem objetivos de longo prazo.

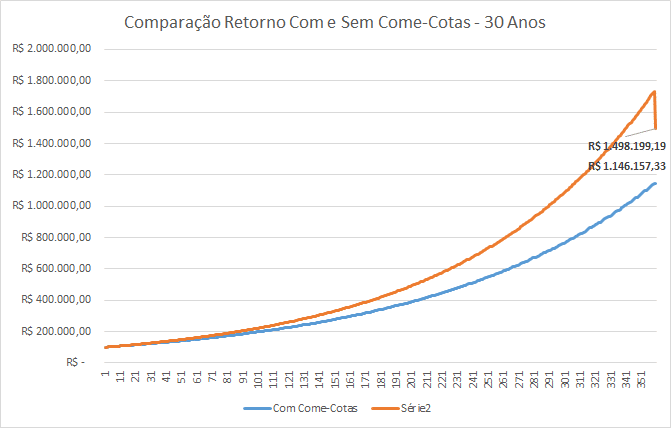

O gráfico logo abaixo faz parte de um estudo realizado por esse site aqui, que são responsáveis pela ferramenta de análise de fundos de investimentos que utilizo.

O estudo verificou o efeito de um investimento com pagamento antecipado de impostos através do come-cotas semestral (linha azul) e sem come-cotas (linha laranja) onde o imposto só seria pago no final do investimento.

O valor investido na simulação foi de R$ 100 mil com taxa de juros de 10% ao ano, mas poderia ser qualquer valor com qualquer taxa. Eles fornecem a planilha usada no estudo, mas fiz alguns ajustes e vou presentear você uma versão da planilha adaptada, continue lendo o artigo.

O resultado pode ser visto no gráfico logo abaixo. Com come-cotas (linha azul) o resultado do seu investimento seria 30,71% menor, ou seja, os “confiscos” de cotas feitos pelo governo a cada 6 meses por 30 anos fariam você perder 1/3 do investimento ou o equivalente a R$ 352 mil desperdiçados em comparação com a possibilidade de investir esse dinheiro em um fundo com as mesmas características, mas com a cobrança de imposto de renda somente no dia do saque.

Se a simulação fosse de 10 anos o governo “confiscaria” cotas equivalentes aos ganhos 1 ano de investimento, ou seja, 10% ou R$ 10 mil que seriam desperdiçados.

Na simulação de 20 anos a perda chegaria a quase R$ 80 mil. Observe atentamente o efeito perverso contra o investidor de longo prazo. Dobramos o período da simulação (de 10 para 20 anos) e perdemos 8 vezes mais (R$ 10 mil para R$ 80 mil). Em 30 anos a perda seria 35 vezes maior do que a perda nos primeiros 10 anos.

Isso significa que os fundos que possuem come-cotas produzem perdas menores quando utilizados para investimentos de prazos menores e geram perdas explosivas no longo prazo, pois crescem exponencialmente.

Desenvolvi uma versão adaptada da planilha original onde você pode editar o valor que pretende simular e a taxa de juros. Com isso você pode realizar a mesma simulação em qualquer situação de valor e taxa de juros com base na rentabilidade dos fundos que você investe. Para baixar a planilha adaptada visite aqui. Também deixei em um link alternativo, veja aqui, mas neste caso você precisa clicar no botão “Baixar” que está no menu localizado no canto direito superior da planilha.

Fundo isentos de come-cotas

Agora vamos conhecer os fundos onde a cobrança de imposto ocorre somente no final do investimento, quando você resolver sacar o seu dinheiro. Todos eles são fundos que se adaptam melhor aos investimentos de longo prazo, pois são de renda variável ou apresentam menor liquidez ou maior risco.

Fundo de ações

Como o nome diz, fundos de ações investem grande parte (no mínimo 67%) dos recursos dos seus cotistas em ações de empresas listadas na bolsa. O imposto de renda sobre os ganhos é de 15% somente no dia do resgate do fundo

Muitos brasileiros fazem seus primeiros investimentos na bolsa de valores indiretamente através dos fundos de ações. Alguns fundos de ações são bem específicos, ou seja, você investe sabendo qual ação ou quais ações o fundo vai comprar com o seu dinheiro. Também existem fundos onde o gestor tem liberdade para escolher as melhores ações segundo critérios que ele costuma compartilhar com os investidores nos materiais que descrevem o fundo. Veja alguns exemplos de fundos de ações.

Provavelmente você encontrará algumas pessoas dizendo que os fundos de ações são uma solução para quem não tem conhecimento. Isso não é verdade. A única solução para quem não tem conhecimento é buscar conhecimento. Fundos de ações podem ser boas opções de investimento se você souber escolher bons fundos de ações e isso envolve adquirir alguns conhecimentos através de artigos, livros ou cursos. Pretendo escrever mais artigos sobre esse tema e outras fontes de estudo.

Também dizem que o investimento em ações através dos fundos de ações é uma solução para quem não tem tempo. Isso realmente é verdade. Para investir em renda variável é necessário dedicar algum tempo. Se você escolher fundos que seguem uma determinada estratégia, enquanto você estiver trabalhando e fazendo suas coisas os gestores do fundo vão trabalhar para cumprir essa estratégia. Mesmo assim você vai precisar dedicar algum tempo na fase inicial para escolher os fundos e depois para monitorar os fundos (pelo menos 1 vez por mês). Eu devo falar mais sobre isso em outros artigos.

Fundos de previdência privada

Os fundos de previdência privada são isentos do come-cotas. A cobrança do imposto ocorrerá somente no resgate. O problema é que para esses fundos existem armadilhas para as pessoas que precisem resgatar o dinheiro antes de um determinado prazo.

Antes de investir em fundos de previdência, além de escolher um bom fundo (tem muita coisa ruim no mercado previdência privada) você precisa escolher se prefere a tabela de tributação regressiva ou progressiva.

Na tabela regressiva a alíquota do imposto de renda para sacar o dinheiro é muito elevada nos primeiros anos. O objetivo é penalizar o investidor caso ele precise do próprio dinheiro e isso frequentemente acontece com quem investe em previdência privada sem saber o que está fazendo. A alíquota do imposto sobre o rendimento começa em abusivos 35% e vai diminuindo 5% a cada 2 anos até atingir 10% no final de 10 anos de investimento. Muitos investidores iniciantes ficam assustados com a péssima rentabilidade de muitos fundos de previdência (como a maioria dos oferecidos por grandes bancos) e acabam sacando o dinheiro nos primeiros anos e sofrendo as maiores tributações.

Já na tributação progressiva a alíquota do imposto sobre a renda muda dependendo do valor resgatado com base naquela tabela de imposto sobre a renda do seu salário. No momento do resgate o governo fica com 15% dos ganhos e na Declaração de Ajuste Anual do Imposto de Renda você pagará a diferença com base na tabela progressiva que estiver vigente.

A Receita divulga essa tabela nesse endereço aqui. Curiosamente o governo não atualiza a tabela desde 2015, ou seja, a tabela de 2016, 2017, 2018 e 2019 foi a mesma e isso significa aumento do que será tributado sem que as pessoas percebam esse aumento.

Se você acompanha o meu trabalho já deve ter percebido que não tenho qualquer simpatia por fundos de previdência privada por considerar que eles são propositalmente complexos, cheios de regras, exceções e armadilhas que confundem e resultam em decisões ruins que produzem impacto no longo prazo. Eles também tiram a liberdade do investidor sobre o próprio dinheiro, além de serem oferecidos como se fossem “soluções mágicas” para uma boa aposentadoria. Já escrevi um artigo no passado sobre desvantagens da previdência privada. Tenha cuidado caso você costume receber muitas ligações de gerentes e outros funcionários de instituições financeiras insistindo para que você invista em fundos de previdência.

Fundos Imobiliários

Os fundos imobiliários investem o seu dinheiro em imóveis com o objetivo distribuir aos cotistas os ganhos com aluguéis. Também existem fundos imobiliários que investem em títulos privados relacionados com o mercado imobiliário como CRI e Letras Hipotecárias com o objetivo de dividir os juros recebidos entre os cotistas. Por fim existem os fundos imobiliários que investem em outros fundos imobiliários (fundos de fundos).

Você encontra uma lista com todos os fundos imobiliários visitando aqui. Essa é uma ótima ferramenta para estudos de fundos imobiliários.

Fundos imobiliários são isentos do come-cotas. Por serem fundos fechados, você compra e vende suas cotas através da bolsa de valores exatamente como faria ao comprar e vender ações. Observe no link acima que cada fundo tem um código de letras e números exatamente como as ações.

O imposto de renda só será cobrado se você tiver ganho de capital, ou seja, se o valor recebido na venda da sua cota for maior que o valor pago por ela. A alíquota será de 20% sobre esse ganho. Normalmente as pessoas que compram fundos imobiliários ficam com eles por muito tempo, pois o objetivo é receber os lucros dos aluguéis regularmente ou mensalmente. Isso exige um monitoramento dos fundos imobiliários por toda a vida, pois bons resultados no passado e no presente não garantem bons resultados no futuro.

Os ganhos com os aluguéis e outras formas de lucros que os gestores distribuem são isentos de imposto de renda, ou seja, o dinheiro será depositado na sua conta, sem cobrança de impostos. Muitos investidores usam esse dinheiro para comprar mais cotas de fundos imobiliários para que possam receber mais dinheiro quando os lucros dos fundos forem distribuídos, pois essa distribuição ocorre por cada cota. Quanto mais cotas, mais você ganha.

ETFs

Um ETF (Exchange Traded Funds) é um tipo de fundo fechado que você pode comprar e vender suas cotas na bolsa de valores como se estivesse negociando a ação de alguma empresa.

Normalmente o ETF replica a mesma carteira teórica de investimentos de um índice. Exemplo: o índice Bovespa mede o desempenho da bolsa brasileira e para isso ele possui uma espécie de “carteira teórica de ações” composta por ações de pouco mais de 60 empresas entre as mais negociadas na bolsa.

Ao comprar essas ETFs você terá um desempenho muito próximo do índice que ele replica, menos uma taxa administrativa que costuma ser muito menor que as taxas cobradas em fundos de ações ou qualquer outro fundo de investimento. Essa taxa fica entre 0,059% ao ano (eu não digitei errado) e 0,50% sendo automaticamente descontada da rentabilidade do ETF.

Somente ao vender o ETF você pagará imposto de renda sobre o ganho, ou seja, sobre a diferença entre o preço pago na compra e o valor recebido na venda. A alíquota do imposto é de 15%. Muitos investem em ETF com objetivo de longo prazo, principalmente quando a bolsa está passando por uma longa tendência de alta.

Multimercado com regime de FIA

Existem alguns fundos multimercados mais focados nos investimentos em ações que não possuem cobrança de come-cotas. Esses fundos normalmente investem grande parte dos recursos em ações e são do tipo Long and Short. É importante verificar na descrição dos fundos multimercado se a tributação ocorre com ou sem come-cotas.

Bons fundos multimercados talvez sejam uma opção a ser considerada pelos investidores que estão começando na renda variável com objetivos de longo prazo. Existem fundos multimercado que possuem como objetivo manter uma baixa volatilidade, ou seja, menores variações na rentabilidade do fundo e menores “sustos” provocados por retornos negativas que são comuns na renda variável. Isso é importante para quem sempre investiu na renda fixa e agora está se adaptando enquanto migra uma parte dos seus investimentos para a renda variável.

Como multimercados possuem maiores exposições ao risco, mesmo com come-cotas eles podem representar ganhos maiores que fundos de renda fixa com come-cotas.

A escolha de fundos de ações e fundos multimercados exige investimento de tempo e algum conhecimento. Os gerentes de bancos e agentes das corretoras tendem a recomendar os fundos que são motivados a recomendar.

Exemplo: o gerente do grande “Banco Laranja” jamais vai alertar você que através da grande “Corretora Preta” é possível investir em centenas de fundos de diversas gestoras que não estão disponíveis no “Banco Laranja”, mesmo sendo o “Banco Laranja” dono da metade da “Corretora Preta”. O agente que trabalha para a Corretora Preta não vai recomendar fundos que estejam na plataforma da corretora concorrente. O ideal seria o fim da exclusividade para os agentes de investimentos que trabalham para as corretoras, pois dessa forma poderiam recomendar produtos disponíveis em qualquer corretora.

Não fique dependendo dos outros para escolher fundos.

Você precisa aprender a pesquisar, comparar e avaliar os fundos de investimentos por conta própria. Isso faz parte do trabalho do investidor. Não adianta sair por aí procurando o melhor fundo, principalmente nos dias de hoje onde os principais sites de jornais e revistas são de propriedade de corretoras, bancos ou recebem patrocínio de instituições financeiras. Também não adianta muito perguntar para os funcionários das instituições financeiras, pois eles tendem a oferecer os fundos que são mais motivados a oferecer. Pretendo escrever mais artigos sobre como eu faço para analisar fundos.

Conclusão

O come-cotas é uma daquelas coisas absurdas que existe, ninguém entende direito e por isso ninguém reclama. É uma forma do governo obrigar você pagar impostos de forma antecipada, sobre uma renda que ainda não existe. É como o dono do rebanho que tem suas vacas confiscadas antes de existir tempo suficiente para que possam gerar renda através de suas crias e do leite. É como o dono do pomar que tem suas árvores retiradas pelo governo, antes que possam frutificar.

Não adianta ficar reclamando do come-cotas ou de qualquer coisa produzida por forças maiores que nós. A única coisa que podemos fazer é buscar conhecimento sobre as regras do jogo para que possamos jogar esse jogo da melhor forma possível. Não é uma boa ideia jogar sem saber jogar. Pior ainda é jogar ouvindo as opiniões de quem está do outro lado da mesa desse jogo, pois as opiniões dos outros tendem a satisfazer objetivos dos outros e não os seus objetivos. Lembre-se: só você joga pensando nos seus objetivos.

O efeito do come-cotas é muito pequeno quando falamos de investimentos de prazo curto (poucos anos), mas se torna muito grande quando olhamos prazos de 10, 20 ou 30 anos. Para aquela parte do seu dinheiro que você precisa ter como reserva de emergência para saques imediatos, os fundos continuam sendo necessários mesmo com come-cotas. Você só precisa aprender a pesquisar para localizar fundos pós-fixados ou de renda fixa com taxas administrativas pequenas.

Para a parte da reserva que pode esperar alguns dias ou mais tempo, você pode aprender a fazer investimentos diretos. Títulos públicos são exemplos de investimento direto. Algumas instituições podem oferecer CDB com liquidez diária onde você só pagará imposto no vencimento do CDB. Na renda variável, o investimento direto em ações, fundos imobiliários, ETFs, fundos de ações e alguns tipos de fundos multimercado permitem adiar o pagamento do imposto de renda por prazos muito longos. Resumidamente, prazos longos precisam de investimentos com vencimentos longos ou até que não tenham uma data de vencimento. Vamos continuar a falar sobre o tema em outros artigos.

Gostou deste artigo? Continue aprendendo em 2 passos:

- Inscreva-se clicando aqui e receba um e-mail semanal com os conteúdos inéditos e gratuitos que produzimos.

- Junte-se à nossa comunidade! Participe do nosso grupo no Whatsapp (clique aqui) ou Telegram (clique aqui) e seja o primeiro a saber sobre novos conteúdos.

Aprenda a fazer seu dinheiro trabalhar para você com nossos livros sobre investimentos: