Quando os bancos e corretoras divulgam a rentabilidade prometida dos investimentos que oferecem, eles sempre informam uma taxa nominal. A imprensa, quando discute se uma taxa está atrativa ou não, também só considera as rentabilidades nominais.

A rentabilidade nominal desconsidera o efeito da inflação que faz o seu dinheiro perder valor com o passar do tempo. Para o investidor de renda fixa é muito importante saber se o investimento será capaz de restituir o poder de compra do seu dinheiro, ou seja, recuperar o que será perdido através da inflação. Para isso precisamos observar a rentabilidade real antes de tirar uma conclusão.

Se um investimento tem rentabilidade nominal de 10% ao ano e a inflação prevista para o ano é de 5%, a rentabilidade real será de 4,76% (use esse simulador de rentabilidade real). O poder de compra do valor investido crescerá 4,76% e não 10%, pois 5% será corroído pela inflação.

Exemplo:

João tem R$ 100 mil e pretende comprar uma máquina para a sua fábrica depois de 1 ano. Ele faz um investimento que rende 10%. No final do ano ele recebe R$ 10 mil de juros e fica com R$ 110 mil para comprar a máquina. O problema é que a inflação fez a máquina e todas as coisas aumentarem de preço (alta de 5%). Agora é necessário ter R$ 105 mil para comprar a máquina que custava R$ 100 mil um ano antes. O dinheiro perdeu o seu poder de compra. Em termos nominais João teve rendimento de 10% sobre R$ 100 mil, mas como esses 100 mil agora valem R$ 105 mil, o que João só teve um ganho real de 4,76% sobre R$ 105 mil (R$ 5 mil).

A inflação degrada a rentabilidade dos investimentos. Ela tira o valor do dinheiro no decorrer do tempo, por este motivo precisamos observar a rentabilidade dos investimentos com a inflação descontada, ou seja, a rentabilidade real.

Muitos investimentos de renda fixa oferecem uma rentabilidade representada por um percentual da taxa DI ou CDI. Exemplo: CDB que rende 110% do CDI ou LCI que rende 90% do CDI. Podemos saber qual é o CDI atual visitando a primeira página do site www.cetip.com.br e podemos consultar o histórico do CDI através da CETIP ou no site do BC.

Baixei os dados históricos do CDI desde o ano 2000 até fevereiro de 2018. Desenvolvi um gráfico que compara o histórico do CDI (que vou chamar de CDI nominal), a inflação medida pelo IPCA e o CDI real que é o CDI com a inflação descontada. O gráfico ficou assim:

Você pode ver o gráfico atualizado aqui onde poderá passar o mouse sobre as linhas para visualizar os valores.

O CDI utilizado é o CDI mensal anualizado. Isso significa que a taxa mensal do CDI é apresentada através de uma taxa anual equivalente. A inflação é o IPCA dos últimos 12 meses. O Banco Central fornece esses dados no Sistema Gerenciador de Séries Temporais (fonte). Calculei a taxa real ou o CDI real descontando a inflação utilizando a fórmula que aparece aqui.

Podemos observar que desde janeiro de 2000 o CDI (linha azul) nunca foi menor do que a inflação, mas ele passou perto disso. Em março de 2013 a inflação (6,59% ao ano) esteve muito próxima do CDI (6,99%).

Entre janeiro de 2008 e janeiro de 2018 o CDI médio foi de 10,82%. A inflação média foi de 5,99% ao ano e o CDI real (com a inflação descontada) foi de 4,29%.

Sempre que a inflação aumenta, o Banco Central aumenta a Taxa Selic, que por sua vez faz o CDI aumentar. Sempre que a inflação cai, o Banco Central reduz a Taxa Selic fazendo o CDI cair. O objetivo do Banco Central é manter a inflação próxima de 4,5 (centro da meta para a inflaçã0) evitando passar de 6% (teto da meta) e 3% (piso da meta). Podemos observar que isso faz a rentabilidade real do CDI girar próximo de 4% nos últimos anos, com alguns picos para baixo ou para cima. Observe o gráfico acima. Marquei o ponto em 2013 quando o CDI atingiu 6,99% (veja no gráfico maior). Veja que não é comum o CDI ficar abaixo de 7,5%. Também não é comum ver a inflação (linha vermelha) ficar muito próxima do CDI (linha azul) como ocorreu em 2013. A taxa real nesse período marcado atingiu 0,38%. Foi uma situação inédita que combinava inflação alta com juros baixos e, consequentemente, taxa real baixa.

Observe o gráfico acima. Marquei o ponto em 2013 quando o CDI atingiu 6,99% (veja no gráfico maior). Veja que não é comum o CDI ficar abaixo de 7,5%. Também não é comum ver a inflação (linha vermelha) ficar muito próxima do CDI (linha azul) como ocorreu em 2013. A taxa real nesse período marcado atingiu 0,38%. Foi uma situação inédita que combinava inflação alta com juros baixos e, consequentemente, taxa real baixa.

Agora observe o início de 2018, no final do gráfico acima. O CDI também ficou abaixo de 7,5% (6,71%), atingindo seu menor nível histórico. Ao contrário do que ocorreu em 2013, a linha vermelha (inflação) está bem distante da linha azul (CDI). Podemos ver que o juro real atingiu 3,76%. Apesar dos juros baixos, a inflação também está baixa.

Observe no gráfico onde marquei o momento em que o CDI estava em 14,14% e a inflação passava de 10%. Naquele início de 2016 os juros reais do CDI eram de 3,10%.

Quando todos estavam comprando títulos públicos, CDB, LCI e LCA em 2016 com taxas acima de 14%, a inflação estava acima de 10%. Os juros estavam altos, mas a inflação também estava. O dinheiro parecia render muito, mas os preços dos produtos e serviços aumentavam fazendo o dinheiro perder boa parte do que rendia.

Expectativas

Uma forma de saber as expectativas do mercado sobre o futuro do CDI é observar uma coisa chamada “curva de juros” que a Anbima publica nesse endereço aqui. Infelizmente a Anbima está parada no tempo e ainda utiliza Flash para gerar o gráfico. Talvez você possa ter dificuldade para ver o gráfico se o seu navegador estiver com o Flash desligado.

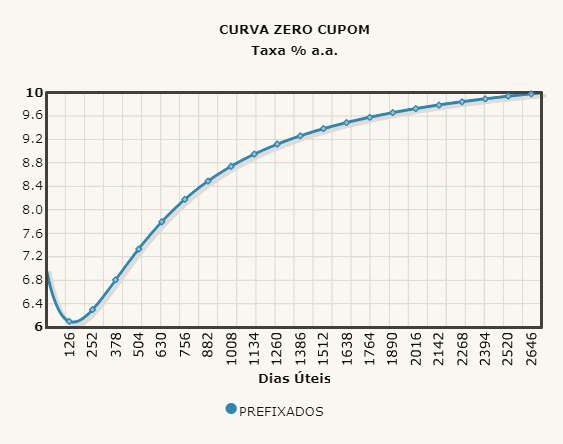

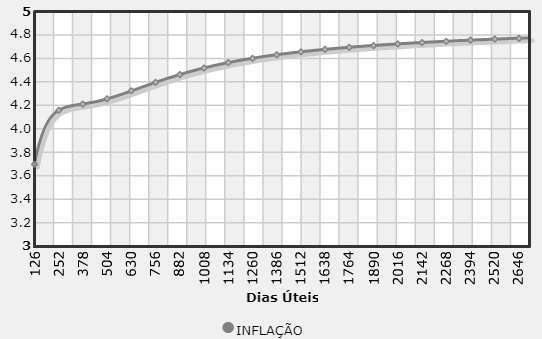

O gráfico acima aparece quando você clica em ETTJ PRE, logo abaixo do gráfico. Ele nos diz que o mercado espera que o CDI fique abaixo de 6,4% nos próximos 126 e 252 dias. Em 756 dias eles esperam que o CDI esteja acima de 8%. No prazo mais longo, de 2.646, eles esperam um CDI próximo de 10% ao ano. O gráfico abaixo mostra que a inflação esperada também é maior no futuro.

Como isso são expectativas, ela pode mudar a qualquer momento. Para cada novo evento, as expectativas sobre o futuro são reajustadas.

Essa curva de juros que podemos ver hoje (foto) reflete o risco eleitoral (2018) e o medo da queda da inflação em 2017 ser apenas o reflexo de um fenômeno transitório. O mercado sabe que sem uma série de reformas, os juros baixos não poderão ser mantidos no longo prazo.

Até na renda fixa, a única certeza é a incerteza.

{kind=link}