Primeiro vamos entender o que é inflação, como prever a inflação, o que justifica a inflação que temos hoje no Brasil, como podemos nos proteger e, por fim, vamos entender como era a vida das pessoas antes do Plano Real, quando vivíamos em um ambiente de hiperinflação (inflação elevada e descontrolada).

Inflação é o nome dado para o aumento contínuo e generalizado no índice de preços. No Brasil o índice de preços utilizado pelo governo para medir a inflação é o IPCA que significa “Índice Nacional de Preços ao Consumidor Amplo”. Ele é calculado e divulgado pelo IBGE desde 1979 (neste site aqui). No Clube dos Poupadores temos uma página com gráficos do IPCA onde você pode observar o IPCA do mês e o IPCA acumulado nos últimos 12 meses.

O objetivo do IPCA é medir a inflação de produtos e serviços que representem o consumo das famílias brasileiras que tenham rendimentos entre 1 e 40 salários mínimos. É com base no resultado do IPCA que o Banco Central adota medidas para manter a inflação sob controle. Leia mais sobre as reuniões do COPOM.

Dinheiro perde valor:

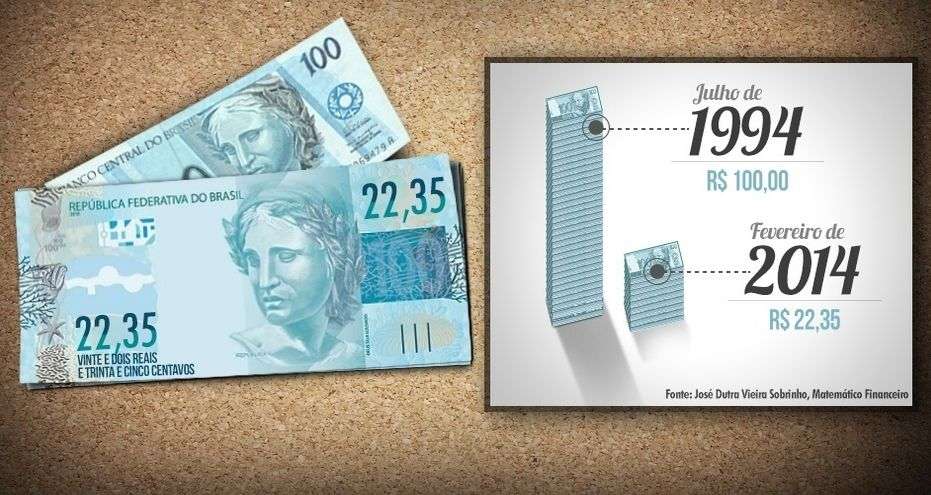

A inflação tira o poder de compra do seu dinheiro enquanto ele está na sua carteira. A inflação faz você perder dinheiro até quando você está dormindo. Para que você perceba como a inflação é perigosa: Uma nota de R$ 100,00 em 2014 tinha o mesmo poder de compra de R$ 22,35 em 1994 (início do Plano Real), ou seja, 10 anos depois do Plano Real as perdas já eram significativas. Imagine qual será o poder de compra de R$ 100,00 nos próximos 10, 20 ou 30 anos. Você pode corrigir qualquer valor passado para um valor presente, corrigido pela inflação, visitando este simulador aqui.

Agora veja o que aconteceu com a nota de R$ 100,00 depois de apenas 2 anos:

Agora veja em 2019

Fica fácil entender que a cédula de dinheiro continua exibindo seu valor nominal impresso no papel, só que o valor real é modificado diariamente sem que a população perceba. Um dos grandes culpados por este processo, que faz o dinheiro perder o valor, é o próprio governo. Ele pode controlar a quantidade de dinheiro em circulação. Ele tem o poder de criar dinheiro a partir do nada. Para entender como o governo tira riqueza da sociedade produzindo dinheiro e gerando inflação assista este vídeo.

Inflação x Poupança:

O dinheiro que você possui aplicado na Caderneta de Poupança também perde valor com o tempo, principalmente quando a inflação supera os juros pagos pela poupança. Veja como a rentabilidade da poupança é calculada. Para acessar o gráfico do IPCA visite aqui.

Existe uma fórmula específica para fazer o cálculo da rentabilidade real da poupança ou de qualquer valor que você possua investido. Não basta subtrair a inflação da taxa de juros. Para facilitar, criei uma planilha Excel que você pode baixar para o seu computador. Compartilhe com seus amigos.

Como prever a inflação futura:

Toda semana o Banco Central divulga uma pesquisa feita entre mais de 100 economistas das principais instituições financeiras do país onde eles fazem previsões. Um dos números que fazem parte destas previsões é o IPCA que mede a inflação. A pesquisa se chama Boletim Focus e você pode baixar o último resultado aqui.

Você encontrará as previsões para o ano atual e para o próximo ano na segunda página do boletim. Não precisa ser economista para entender o Boletim Focus. Veja como encontrar as previsões do IPCA na figura abaixo.

Inflação: Cada um tem a sua

Vale lembrar que o IPCA é uma média. Isto significa que a inflação que indica elevação de preços nas suas contas pessoais pode ser diferente da minha inflação e da inflação que eleva o custo de vida do seu vizinho. Cada um tem seu índice de inflação pessoal.

Isto acontece porque o objetivo do IPCA é informar para o governo como os preços estão variando, na média, em todo país. O problema é que a média da variação de preços do país não tem nenhuma relação com a média da variação de preços dos produtos e serviços que você consume durante o mês.

Visite este endereço aqui no site do IBGE. Vai aparecer uma página, praticamente sem conteúdo, mas com um link chamado “Índices de Preços ao Consumidor-IPCA/INPC” que você deve clicar. Você verá o relatório com os resultados da última pesquisa, parecido com as figuras abaixo.

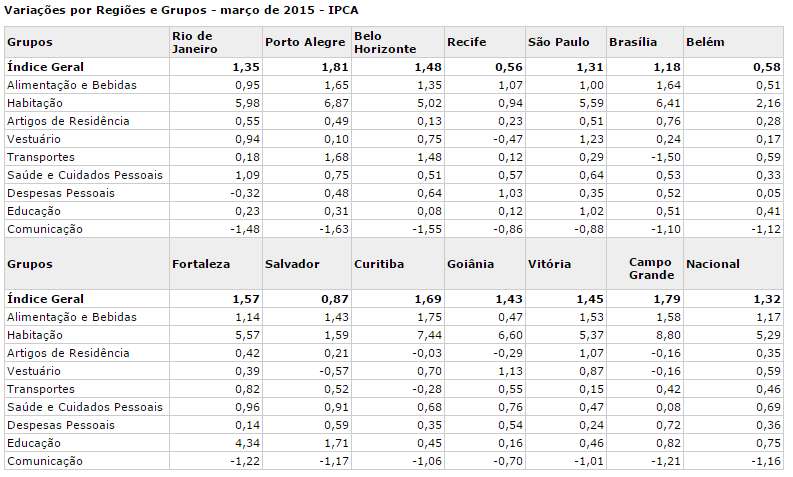

Você perceberá que existe uma inflação para cada grande capital do Brasil. Algumas capitais não são pesquisadas. Perceba na tabela abaixo que a inflação entre as capitais é muito diferente. Se fosse possível pesquisar a realidade dos 5570 municípios do Brasil, teríamos uma inflação diferente para cada município. Se fosse possível pesquisar a inflação de cada residência, teríamos milhões de índices de inflação diferentes para cada família.

Veja na tabela acima que a inflação de março na cidade de Belém foi de apenas 0,58%. Já a inflação de Porto Alegre ficou em 1,81% pelo IPCA e 2,17% pelo INPC que é o Índice Nacional de Preço ao Consumidor. Ele é muito utilizado pelo governo como parâmetro para o reajuste de salários em negociações trabalhistas.

Também existe diferença entre a inflação dos bairros nobres de cada cidade e a inflação dos bairros da periferia. Tente fazer compras no supermercado de um bairro da periferia e depois faça as mesmas compras em um bairro nobre. Você perceberá que a diferença pode ser muito elevada. Restaurantes, salões de beleza e outros serviços e comércios também cobram preços diferentes em cada bairro da cidade.

No mesmo relatório do IBGE você pode visualizar a inflação separada por grupos:

Sua inflação pessoal depende do quanto você gasta da sua renda com alimentação, habitação, vestuário, transporte, etc. Um casal jovem com filhos provavelmente gastará mais dinheiro com educação e menos com saúde. Já um casal de idosos provavelmente gastará menos dinheiro com educação e mais com cuidados pessoais e saúde.

O cálculo para descobrir a sua inflação é bem simples. Vamos imaginar que todos os dias você frequente um restaurante próximo do seu trabalho para almoçar. O preço do kg de comida era R$ 45,00. No mês seguinte o preço do kg subiu para R$ 47,00. Ocorreu um aumento de R$ 2,00. Calcule o aumento da seguinte forma: 2 / 45 = 0,04444. Multiplique o resultado por 100 e você encontrará um aumento no preço de 4,44% no seu custo diário de alimentação enquanto trabalha. Você pode fazer o mesmo verificando se ocorreu aumento no preço da unidade de energia, água, gás, na mensalidade do colégio e no preço de cada item que você compra mensalmente. É trabalhoso. O método popular mais utilizado para medir a inflação utiliza o carrinho de supermercado como instrumento de medição:

Como reduzir os efeitos da inflação na sua vida:

1) Não deixe dinheiro parado: O dinheiro na sua carteira, embaixo do colchão ou parado na sua conta corrente perde valor diariamente.

2) Perceba que a poupança perde da inflação: frequentemente a inflação do ano é igual ou maior do que a rentabilidade da poupança. Veja um Histórico da Poupança

3) Aprenda novas modalidades de investimentos: Aprenda mais sobre como investir em títulos públicos (conheça o meu livro), especialmente o NTN-B que agora se chama Tesouro IPCA+ caso seu objetivo seja de longo prazo. Para o curto prazo ou para o investidor mais conservador existe o título LFT que agora se chama Tesouro Selic. Veja neste artigo que ele pode substituir a poupança. O título Tesouro IPCA+ oferece como remuneração a variação do IPCA (índice oficial da inflação no Brasil) mais uma taxa de juro definida no momento da compra (veja o preço dos títulos e os juros aqui). Já o Tesouro Selic oferece remuneração equivalente a Taxa Selic em vigor, sendo que esta sempre tende a aumentar quando o governo está combatendo a inflação (ciclo de alta dos juros). Existem outros investimentos de renda fixa que você deveria conhecer para não perder tanto com a Caderneta de Poupança. Visitando este artigo você pode comparar LCI e a Poupança.

4) Aprenda a calcular sua inflação pessoal: Para que você possa acompanhar as variações no seu custo de vida é importante que você tenha um orçamento familiar. Você planeja quanto pretende gastar em determinadas áreas naquele mês e tenta atingir suas metas. Com isto você será capaz de perceber onde seu custo de vida está aumentando. Já temos aqui uma boa planilha gratuita para quem pretende iniciar um orçamento agora.

5) Troque a marca dos produtos: As famílias podem combater a inflação quando fazem escolhas no supermercado. É muito comum as empresas possuírem diversas marcas, uma para cada perfil de consumidor. As embalagens são diferentes, as marcas utilizadas são diferentes, mas o produto é exatamente o mesmo, são produzidos nas mesmas fábricas. Muitas vezes só mudam a embalagem e tentam transmitir um valor subjetivo que o produto não possui. As empresas se preocupam mais no valor percebido do que no real valor do que vendem. Elas não se esforçam para melhorar a qualidade dos produtos que vendem, elas se esforçam para melhorar a sua percepção de qualidade. Bananas orgânicas (sem uso de agrotóxicos) podem ser melhores para a saúde. Já as bananas que cresceram “ouvindo” música clássica, eu não tenho certeza se possuem alguma coisa diferente que justifique o preço elevado. Tenha cuidado com esse tipo de “sofisticação” e com todas as estratégias de marketing que as empresas utilizam para tentar agregar valor a produtos comuns.

6) Cuidado com o aumento de preço através da redução do peso: No lugar de subir preços as empresas costumam reduzir a quantidade de produto nas embalagens. Os preços são mantidos. Hoje, os supermercados são obrigados a informar o preço do kg de cada produto que utiliza esta unidade. Ele fica em letras miúdas na etiqueta do preço. Duas barras de chocolate podem ter o mesmo tamanho com preços iguais só que uma é mais cara do que a outra quando os pesos são diferentes. É uma forma de aumentar preços sem que o consumidor perceba.

7) Valorize menos comer fora: As pessoas que conheço costumam acreditar que a comida vendida em restaurantes e lanchonetes famosas possuem qualidade e valor superior aos alimentos que preparamos em casa. Não é verdade. Quem já teve a oportunidade de fazer compras em supermercados de atacado, que vendem para comerciantes, restaurantes, hotéis, sabe como as coisas funcionam. Quando você faz compras no supermercado costuma avaliar a qualidade do que compra e não somente o preço. Você tende a comprar produtos de maior qualidade, mesmo pagando um pouco a mais. Os donos dos restaurantes tendem a comprar a matéria prima que utilizam observando os preços em primeiro lugar. Para eles o importante é a qualidade que você será capaz de perceber e não a verdadeira qualidade do produto. Depois que os alimentos são cozidos, fritos ou assados fica mais difícil avaliar a qualidade dos ingredientes que foram utilizados no preparo. O foco das empresas costuma ser a redução máxima de custos até a fronteira que possa interferir na percepção de valor do que vendem. Não tenha dúvida de que os alimentos que você mesmo faz na sua casa possuem valor superior aos alimentos produzidos em qualquer restaurante ou alimentos prontos e processados na indústria. Existe todo um esforço de marketing para te convencer sobre o contrário.

8) Planeje a diversão com antecedência: Uma ótima forma de reduzir seus custos com entretenimento não é parando de se divertir, mas criando o hábito de fazer sua programação com antecedência. Isto vale para quando você pretende comer fora, passear ou viajar. Existem muitos sites de compras coletivas onde você pode fazer grande economia. Também existem sites que permitem pesquisar preços entre as lojas e pesquisar preços de hotéis e passagens aéreas.

9) Faça estoque de produtos em promoção: Existem casos onde estocar produtos pode compensar muito. Quando você se depara com promoções de produtos que você usa continuamente pode estocar ganhando mais do que qualquer aplicação pagaria. Em praticamente todas as grandes cidades, existem supermercados atacadistas que oferecem grandes descontos para compras em quantidade. Produtos não perecíveis, como os de higiene, são bons para estocar quando você encontra uma boa promoção. Carnes e congelados possuem um custo adicional de energia para o armazenamento que precisa ser considerado. Produtos em caixas como leite, produtos enlatados, alguns cereais, podem e devem ser estocados quando você se deparar com uma promoção. Uma vez encontrei aqueles barbeadores descartáveis em um supermercado atacadista custando a metade do preço que eu costumava pagar. Calculei quantos barbeadores utilizava por ano e comprei um estoque de 1 ano de barbeadores descartáveis. Consegui reduzir 50% do meu custo anual com barbeadores. Não conheço nenhum investimento que pudesse me garantir este retorno em 12 meses, sendo que tenho certeza que o preço deste produto não deverá recuar 50%, na verdade o preço deve subir ainda mais. O mesmo raciocínio você deve utilizar diante de outras promoções. Você só deve ter o cuidado de não estocar produtos que você irá consumir mais pelo fato de ter este produto disponível. Eu não uso mais barbeadores do que o necessário só por ter estes barbeadores estocados. Não posso usar a mesma estratégia com chocolates. Ter um estoque de chocolates na minha casa aumentaria o consumo de chocolates da minha família. Existem produtos que quanto mais você possui, mais você tende a consumir.

10) Avalie o custo-benefício antes de qualquer decisão: É melhor pagar R$ 100,00 de táxi para se deslocar do aeroporto até uma reunião de trabalho, mesmo sabendo que você chegará atrasado na reunião, ou seria melhor pagar um táxi aéreo de helicóptero que custa R$ 5.000,00 ? Isto depende do custo e do benefício desta decisão. Para o diretor de uma grande empresa que precisa chegar na hora marcada de uma reunião com um importante cliente que irá gerar R$ 1 milhão de lucros, pagar os R$ 5 mil para não chegar atrasado pode ser uma ótima decisão, já que o atraso colocaria em risco um ganho muito maior. Pagar um plano de saúde representa um custo muito elevado por mês, até o dia que você precisa de uma UTI e percebe que o custo deste tipo de internação pode superar R$ 5.000,00 por dia (eu disse por dia). Conheço histórias de mulheres que gastam muito dinheiro mensalmente com tratamentos de beleza e que optaram por não pagar um plano de saúde por ser um custo mensal elevado. Cuidado com o barato que sai caro. Reflita sobre os custos das suas decisões e sobre os custos das consequências destas decisões. Pense antes de gastar dinheiro. Gaste com inteligência.

No meu livro sobre Independência Financeira eu mostro como você pode iniciar um projeto de independência com simulações, planilhas e ferramentas que consideram o efeito da inflação e preservam seus resultados.

{kind=link}