Pagar juros equivale a pagar uma espécie de “aluguel” para usar o dinheiro de alguém por algum tempo.

Uma regra básica do mundo do dinheiro diz que devedores pagam juros para credores. O problema é que, cada vez mais, governos do mundo inteiro pegam dinheiro emprestado das pessoas cobrando por isso, ou seja, credores estão pagando para que os devedores fiquem com o seu dinheiro.

No final de 2020, início de 2021, existiam cerca de US$ 18 trilhões em títulos com rendimentos negativos em todo o mundo (fonte). Isso representa quase um terço (27%) da dívida mundial (que tem grau de investimento) com rendimento abaixo de zero.

O motivo para esses números (jamais vistos na história) foi a enorme emissão de dinheiro (promovida pelos Bancos Centrais) nas economias como parte das medidas contra os impactos econômicos gerados pelos próprios governos enquanto tentavam evitar o inevitável que é a proliferação do vírus.

Infelizmente toda catástrofe na história logo se transformou em uma oportunidade para que políticos (em diversos países) tentassem provar para as pessoas que eles são nossos heróis e que estão dispostos a fazer de tudo para nos salvar de nós mesmos, desde possam gastar nosso dinheiro livremente.

Os governos dos países são os maiores devedores do mundo. Ficam com até 40% de tudo que as pessoas e empresas produzem (impostos) e

Os governos dos países são os maiores devedores do mundo. Ficam com até 40% de tudo que as pessoas e empresas produzem (impostos) e

ainda fazem dívidas emitindo títulos públicos. Como são eles que definem os juros que devem, nos últimos anos deixaram de pagar juros ou

passaram a cobrar e não remunerar as pessoas que emprestam dinheiro adquirindo títulos públicos.

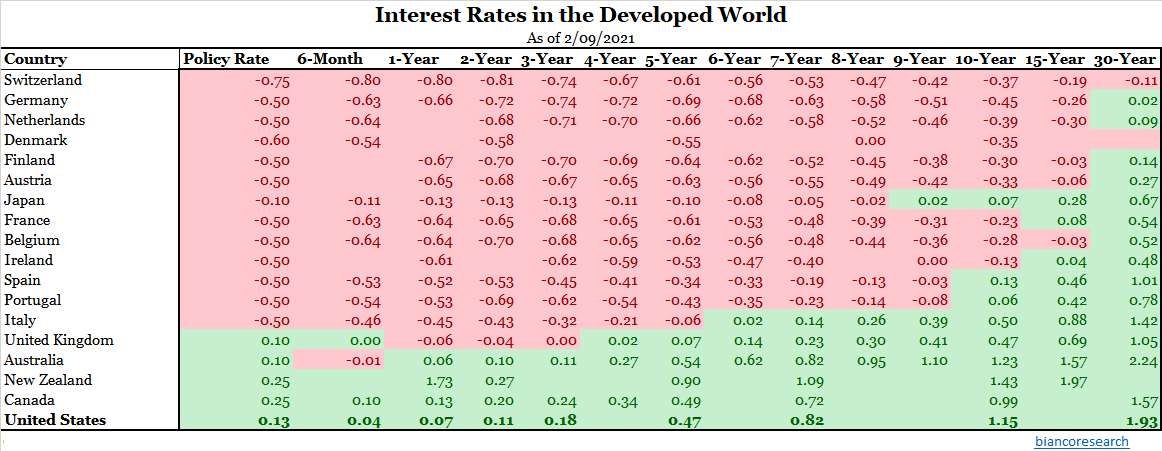

Para ilustrar a situação, logo abaixo temos uma tabela com os juros anuais pagos por títulos públicos de países desenvolvidos em 09/02/2021. Temos títulos com vencimentos de 6 meses (6 month) até 30 anos (30 year). Exemplo: um título público suíço que vencerá depois de 30 anos pagará juros de -0,11% ao ano. A coluna “Policy Rate” representa a taxa básica de juros do país ou o equivalente ao que chamamos de Taxa Selic aqui no Brasil. Podemos ver que taxas negativas se tornaram um padrão mundial.

No Brasil e em outros países em desenvolvimento, temos juros nominais positivos. Aqui os juros (Taxa Selic) são positivos nominalmente e negativos quando descontamos a inflação (veja o gráfico de juros reais). No ranking mundial você pode ver a situação do Brasil quando descontamos a inflação da nossa Taxa Selic. Para prazos maiores temos no Brasil um prêmio pelo risco.

O fato é que mundialmente temos um processo de desestimulo ao ato de guardar valor na forma de dinheiro por meio de dívida, ou seja, através do empréstimo desse dinheiro para bancos e governos por meio de títulos públicos ou privados (como os CDBs).

Quando você desmotiva as pessoas a acumularem valor utilizando dinheiro ou títulos de dívida (títulos públicos e privados), elas partem para o acúmulo de valor através de bens reais que valem dinheiro como terras, imóveis, negócios, metais ou ativos negociáveis que representem as frações desses bens como ações de empresas, fundos imobiliários, ETFs etc. Essa busca por outros meios inflacionam os seus preços. Os preços desses ativos podem aumentar muito e acabamos perdendo a referência, ou seja, já não sabemos mais se valem o que estão cobrando por eles.

A grande questão é que taxas inferiores a zero representam um sintoma de uma economia doente. O que ocorre hoje é que ninguém está disposto a se endividar para realizar um investimento produtivo de risco, investimento este que faria a economia crescer. Já as pessoas não querem consumir o dinheiro que possuem e evitam fazer dívidas em um ambiente de incerteza. Uma economia forte gera demanda por dinheiro e alguma remuneração por esse dinheiro que estimula o acúmulo (formação de uma poupança interna).

Certa vez vi um estrategista de uma dessas grandes gestoras americanas comentando sobre juros negativos com a seguinte frase: “Não há nenhum capítulo nos livros de matemática sobre isso.”

De fato o que temos hoje é um grande experimento sobre o funcionamento de uma economia onde o dinheiro deixou de ser remunerado. Não temos como saber quais são os planos ou se existe um plano sobre as consequências no futuro.

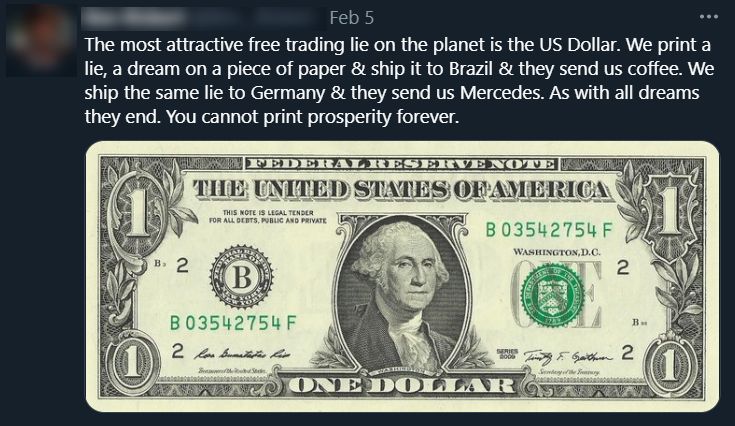

Logo abaixo colei uma mensagem curiosa que recebi no Twitter de um investidor estrangeiro que usa um perfil anônimo para que possa falar o que pensa livremente (algo que já não se pode fazer como antes). A mensagem resume muito bem o “sentimento” por trás do que está acontecendo.

“Nós imprimimos uma mentira, um sonho em um pedaço de papel e enviamos para o Brasil e eles nos mandam café. Enviamos a mesma mentira para a Alemanha e eles nos mandam Mercedes. Como todos os sonhos eles acabam. Você não pode imprimir prosperidade para sempre.”

Perceba que a riqueza verdadeira está na capacidade de gerar algo de valor como o café, o carro ou qualquer outro produto, serviço ou bem valioso que seja do interesse das pessoas. Quando compramos ações de empresas que produzem algo, estamos adquirindo a máquina de gerar valor. A dificuldade está na capacidade de avaliar o que estamos comprando.

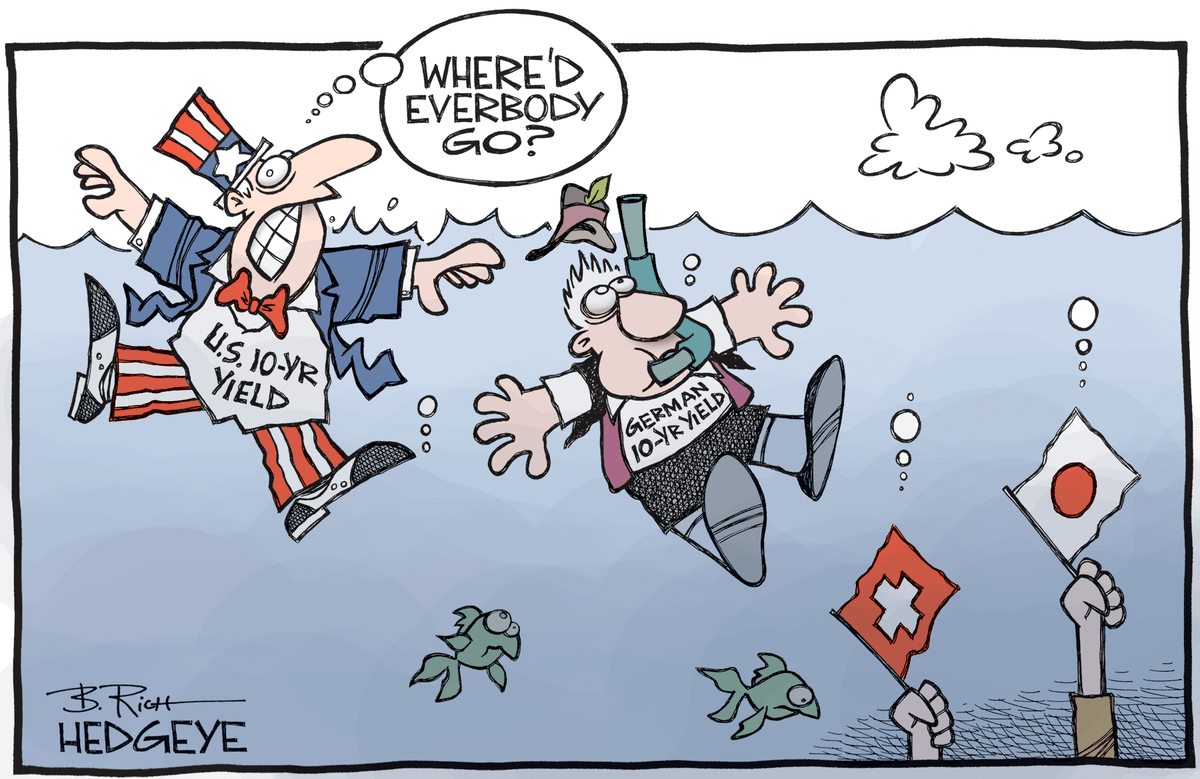

Na figura abaixo temos um personagem que representa títulos americanos com vencimento em 10 anos perguntando “Onde estão todos?”. Quando o desenho foi feito a Alemanha ainda pagava juros positivos em títulos de 10 anos, agora estes títulos estão com juros abaixo de zero. Na Suíça todos os títulos de todos os vencimentos estão com taxas negativas e no Japão a taxa para o título de 10 anos é de 0,07% ao ano em 2021.

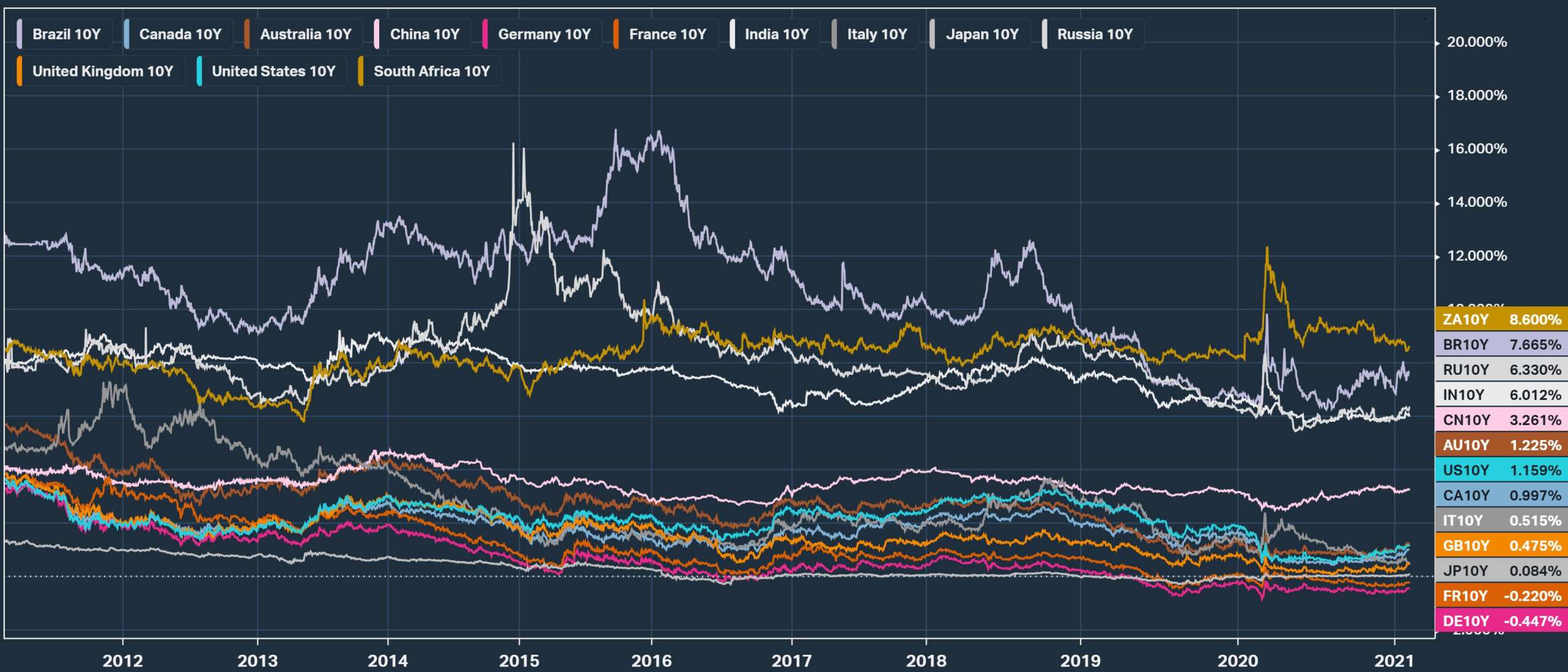

Logo abaixo temos as taxas de juros de títulos prefixados com vencimentos em 10 anos praticadas em diversos países entre 2011 e fevereiro de 2021. Veja que o Brasil ainda tem taxas de juros elevadas (nominais) e só perde para a África do Sul entre esses países que selecionei. Clique na imagem para ampliar.

Uma parte decisiva nesse “experimento de juros zero” que está em andamento no mundo deve ocorrer quando os países desenvolvidos forem obrigados a aumentar os juros em algum momento, como deve ocorrer no Brasil no futuro se a inflação continuar em patamares elevados.

Aqui no Clube temos uma página que mostra a curva de juros do Brasil atualizada.

É importante esclarecer que os governos não oferecem títulos com taxas negativas. O rendimento negativo acontece quando as pessoas aceitam comprar títulos pagando mais do que eles valem.

Isso só acontece por existir uma grande demanda por segurança e por investimentos líquidos em momentos de incerteza.

Resumidamente: todos querem segurança e ela acaba ficando cara para todos. Ativos seguros caros motiva a busca por investimentos de maior risco, justamente em um ambiente de incertezas quando devemos ter muito cuidado na seleção de investimentos de risco.

Vivemos uma situação em que se tornou fundamental aprender a selecionar bons ativos para investir.

Você não deve cair nesse jogo de comprar qualquer coisa por qualquer preço ou ser levado(a) a comprar aquilo que querem que você compre. Estão motivando você a assumir riscos, mas poucos falam sobre o preparado necessário para assumir riscos.

Uma boa parte do que temos deve ser mantida em investimentos de alta liquidez e/ou baixo risco mesmo que isso represente baixa rentabilidade. A menor parte que destinamos para os investimentos de risco deve ser muito bem selecionada. Para os que destinam um pouco de dinheiro para operações especulativas, sempre é importante ter muita clareza sobre o que é uma operação onde você está especulando e onde você está investindo. O risco não está em especular. O risco está em especular achando que se está investindo.

É justamente nos momentos em que a bolsa inicia uma correção que temos a oportunidade de adquirir ativos de valor que já avaliamos com antecedência. Sempre tenha algum tipo de “lista de compras” e algum dinheiro (liquidez) para esses momentos.

{kind=link}