Quanto os seus investimentos renderam no ano que terminou? Quanto você conseguiu economizar e investir durante o ano? Você atingiu os seus objetivos financeiros? O que você precisa aprender ou fazer a partir de hoje para melhorar o seu resultado até o final de 2019?

Todo pequeno investidor deveria fazer um balanço rápido do ano que terminou para depois planejar os objetivos para o ano que se inicia. Você precisa saber onde está para planejar os próximos passos. Esse é o objetivo desse artigo.

Exemplo: Vamos imaginar que verificou que tinha R$ 100.000,00 investidos no início do ano passado. Vamos imaginar que a renda da sua família era de R$ 10.000,00 por mês. Você conseguiu economizar R$ 1.000,00 da sua renda todos os meses para poder investir. Isso significa que a sua “taxa de poupança” foi de 10% da sua renda mensal. No final do ano o total de tudo que você conseguiu economizar para investir ficou em R$ 12 mil. Vamos supor que você terminou o ano com R$ 116.872,03 que representa os R$ 100 mil que você tinha investido no início do ano, R$ 12 mil que você investiu durante o ano e R$ 4.872,03 que você recebeu de juros. Podemos dizer que você conseguiu fazer o seu dinheiro render 4,35% (4.872,03 / 112.000 = 0,435 x 100 = 4,35%). Será que esse resultado foi bom ou foi ruim? Será que pode melhorar nos próximos 12 meses? São reflexões importantes.

Reflexão 1

Faça uma reflexão utilizando os seus próprios números, seguindo o exemplo simplificado acima e reflita:

- O que eu posso fazer ou o que eu preciso aprender para aumentar a renda da minha família em 2019 para conseguir aumentar o quanto consigo poupar todo mês, sem sacrificar o meu atual estilo de vida?

- O que eu posso fazer ou o que eu preciso aprender para economizar uma parte maior da minha renda, sem precisar aumentar a renda e sem prejudicar muito a minha qualidade de vida, para poder investir mais em 2019?

A realidade financeira de cada pessoa depende muito daquilo que ela sabe ou ainda não sabe, pois é o que sabe que vai definir o que fará para ganhar mais, poupar mais e investir melhor.

Para exemplificar, vamos retornar ao exemplo anterior. Se você tivesse R$ 100 mil no início do ano passado e tivesse guardado mais 12 mil sem fazer qualquer investimento (por não saber investir) o seu resultado final estaria limitado a R$ 112.000,00 (100 mil + 12 mil). Além de não receber juros (recompensa por ter guardado o dinheiro) você ainda teria perdido poder de compra por culpa da inflação (em 2018 a inflação medida pelo IPCA foi de 3,69%). Isso significa que R$ 100 mil no final do ano poderia comprar menos produtos e serviços que R$ 100 mil no início do ano.

O mínimo que você precisa fazer com o seu dinheiro é conseguir uma remuneração (através dos juros dos investimentos) que possa repor a perda do poder de compra do dinheiro por culpa da inflação.

Agora vamos imaginar que o seu conhecimento sobre investimentos ainda está limitado e você só sabe investir na poupança. Você tinha R$ 100 mil no início de 2018 e investiu R$ 1.000 por mês por 12 meses. Seu resultado seria de R$ 116.872,03 no final do ano considerando a poupança com rentabilidade de 4,62%. A simulação ficaria como a figura logo abaixo. Ela foi feita no nosso simulador de poupança, que você pode usar para fazer as suas próprias simulações.

No exemplo, o conhecimento que permite investir na poupança garantiu uma renda adicional de R$ 4.872,03 em apenas 1 ano. Como o nosso exemplo poupa R$ 1.000,00 por mês, podemos afirmar que o conhecimento permitiu ganhar o equivalente a quase 5 meses adicionais de poupança (renda passiva).

Agora vamos considerar que você já tem o conhecimento necessário para fazer investimentos avançados em renda fixa. Imagine que você já leu artigos no Clube dos Poupadores ou já investiu em livros que ensinam a investir. Graças a esse conhecimento adicional você não ficou limitado ao rendimento da poupança. Vamos imaginar que você fez investimentos conservadores através de CDB, LCI, LCA de bancos que ofereceram boas oportunidades durante o ano (graças ao seu conhecimento, você conseguiu identificar essas oportunidades). Vamos imaginar que você conseguiu até 120% do CDI que equivale a 7,7% em 2018. Isso permitiria transformar seu resultado final em R$ 120.117,83. Você investiu R$ 100 mil no início do ano + R$ 12 mil durante 12 meses e conseguiu R$ 8.117,83 por ter conquistado 7,7% ao ano em CDB, LCI e LCA. Você ganhou o equivalente a 8 meses do que você poupa todo mês através dos juros compostos de investimentos de renda fixa que rendem mais que a poupança.

Podemos dizer que o conhecimento que permite investir além da poupança ampliou a possibilidade de obter ganhos maiores com o mesmo dinheiro que foi investido. Imagine o impacto disso em 10, 20 ou 30 anos.

Avalie os seus resultados

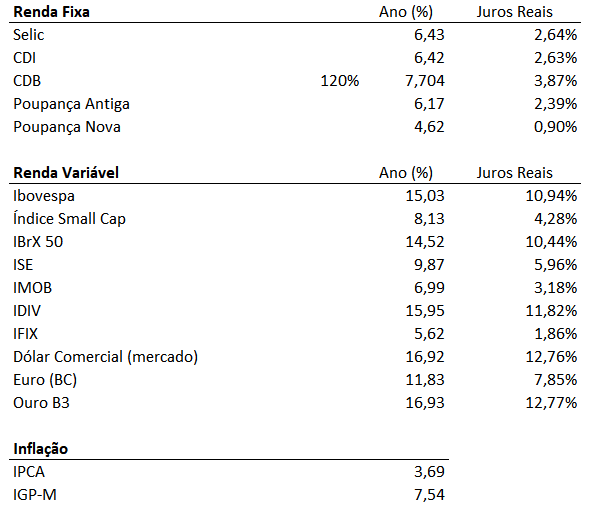

Na tabela logo abaixo temos a variação acumulada (em 2018) de indicadores que representam a rentabilidade de diversos investimentos de renda fixa e renda variável. Na coluna “juros reais” temos esse rendimento com a inflação descontada. No botão logo abaixo das tabelas você poderá baixar a planilha para entender como os cálculos foram feitos. Você poderá editar o campo “120%” para indicar o percentual do CDI que representa o CDB onde você poderia ter investido no ano que passou.

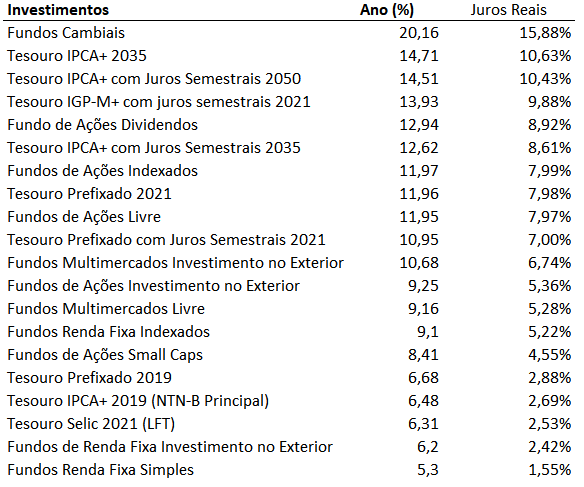

Agora observe o desempenho de investimentos como Títulos Públicos e Fundos de Investimentos na tabela logo abaixo (2018).

Para baixar a planilha que usei para criar as tabelas acima use o botão logo abaixo. Fonte: a Anbima publica planilhas com o desempenho médio dos fundos de investimento (veja aqui). Outras fontes: 1 e 2.

Renda Fixa

Com essas informações você pode comparar o desempenho dos fundos onde você investe e a média que os fundos da categoria tiveram no ano. Se você investe em um fundo de renda fixa simples, veja se o fundo onde você investiu teve desempenho igual, maior ou inferior a taxa média de 5,3% ao ano. Se o resultado foi inferior, você deveria pensar na possibilidade de aprender a investir em títulos emitidos por bancos (CDB, LCI ou LCA) e títulos públicos como o Tesouro Selic que rendeu 6,31% (com baixo risco), pois é nesse tipo de títulos que os fundos de renda fixa investem o seu dinheiro. Como eles cobram taxas administrativas elevadas, a rentabilidade acaba ficando comprometida.

Indexado pela inflação

Agora vamos imaginar que você investe em fundos indexados pela inflação. Se o seu rendimento foi menor que 9,1% no ano, pense na possibilidade de aprender a investir diretamente em títulos como o Tesouro IPCA, pois são nesses títulos que esse tipo de fundo investe o seu dinheiro. Como os fundos cobram taxas elevadas, a rentabilidade acaba ficando prejudicada. Isso mostra que saber investir diretamente pode representar ganhos maiores.

É importante lembrar que o desempenho dos títulos públicos que aparece na tabela considera a situação onde alguém tenha comprado os títulos no primeiro dia do ano e vendido antecipadamente no último dia do ano. Se você já sabe investir em títulos públicos, deve compreender que os preços dos títulos para a venda antecipada sofrem variações que produzem rentabilidades maiores ou menores do que as que foram prometidas para aqueles que esperam o vencimento do título. Dessa forma, independente da taxa contratada, se você tivesse comprado um Tesouro IPCA 2035 com qualquer taxa, teve valorização de 14,71%. Esse ganho seria concretizado se você tivesse vendido no final do ano.

Como os juros futuros caíram muito em 2018, influenciados pelo resultado das eleições, todos os títulos prefixados e títulos indexados pelo IPCA sofreram grande valorização em 2018 (superando até mesmo alguns investimentos de renda variável onde existe maior exposição ao risco).

Observe no quadro acima que os títulos Tesouro IPCA+ com ou sem juros semestrais ganharam da média de rentabilidade de todos os outros tipos de fundos, só perdendo para os fundos cambiais. Todo investidor deveria aprender a investir em títulos públicos com profundidade e aqui no Clube dos Poupadores temos livros e artigos sobre o tema.

Investimento direto em ações

Saber investir diretamente em ações também teria ajudado muito a melhorar o desempenho dos seus investimentos em 2018. A tabela logo abaixo (fonte) mostra as empresas que tiveram a maior valorização de suas ações em 2018. É importante alertar que a rentabilidade passada não garante rentabilidade futura e que listas como estas que a imprensa divulga nunca deve ser considerada uma recomendação de investimentos. Mesmo assim, elas mostram o potencial de ganho que podemos obter quando adquirimos ações de boas empresas ou ações de empresas que passam por uma tendência consistente de alta.

Reflexão 2

Faça uma reflexão utilizando os seus próprios números e os resultados dos seus investimentos, seguindo os exemplos simplificados logo acima, e reflita:

- O que eu posso fazer ou o que eu preciso aprender para aumentar a rentabilidade dos meus investimentos em 2019?

O seu resultado em 2019 vai depender do que você já sabe e do que você ainda vai aprender em 2019 sobre investimentos. Aqui no Clube dos Poupadores temos diversos simuladores de investimentos (veja aqui) que podem ajudar você a planejar seus resultados e definir seus objetivos. Também temos inúmeros artigos organizados por categoria (passe o mouse sobre o nome artigos no menu horizontal superior) e temos diversos livros e ferramentas (veja aqui) que aceleram muito o aprendizado sobre todos os investimentos.

Agora você pode sugerir temas para os próximos artigos. Os temas mais sugeridos podem se transformar em artigos. A opção está no menu superior do site, dentro de “Contato”.

{kind=link}